Upaya Peningkatan Tax Ratio Indonesia Melalui Penetapan Kembali Fringe Benefit

Oleh:

1. Faisal Ahmad Chotib

Widyaiswara Pusdiklat Pajak

2. Linda Ainun Rosidah

Mahasiswa PKN STAN

Pembiayaan pembangunan nasional Indonesia setiap tahunnya dibiayai dari pendapatan negara. Sumber pendapatan negara terbagi atas penerimaan pajak, Penerimaan Negara Bukan Pajak (PNBP), dan hibah. Sumber pendapatan negara utama terbesar diperoleh dari penerimaan pajak. Penerimaan pajak terdiri dari pajak dalam negeri dan pajak dari perdagangan internasional (bea masuk dan bea keluar).

Pendapatan negara dirinci dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang memuat rincian daftar berupa rencana penerimaan dan pengeluaran negara secara sistematis selama satu tahun periode anggaran yang dimulai dari 1 Januari hingga 31 Desember. Secara garis besar, struktur APBN meliputi pendapatan negara, belanja negara, keseimbangan primer dan keseimbangan umum, serta pembiayaan anggaran.

Tax Ratio Untuk Mengukur Penerimaan Pajak

Kinerja penerimaan pajak suatu negara dapat diukur melalui pencapaian tax ratio atau rasio pajak. Tax ratio adalah perbandingan penerimaan pajak terhadap Produk Domestik Bruto (PDB). Tax ratio merupakan salah satu alat pengukur untuk mengukur pemerintah dalam mengumpulkan pajak dari total perekonomian berupa PDB untuk membiayai belanja-belanja negara yang kemudian dipertanggungjawabkan melalui APBN. Adapun komponen penerimaan pajak di Indonesia mencakup penerimaan pajak pusat, PNBP minyak dan gas, serta PNBP pertambangan umum. Dengan demikian, pajak daerah tidak menjadi komponen perhitungan tax ratio di Indonesia.

Pemerintah mendefinisikan tax ratio dalam arti yang cukup luas. Tax ratio mencakup komponen penerimaan pajak tidak hanya dari murni pajak seperti Pajak Penghasilan, Pajak Pertambahan Nilai, Bea Masuk dan Cukai, melainkan juga memasukkan royalti Sumber Daya Alam (SDA) sebagai PNBP. Dalam arti luas yang lebih komprehensif, definisi tax ratio yang direkomendasikan OECD (Organization for Economic Co-operation and Depelopment) juga memasukkan royalti SDA. Royalti dapat dikelompokkan menjadi royalti sebagai bukan objek pajak dan royalti sebagai objek pajak. Berdasarkan APBN, Indonesia mengelompokkan royalti dari migas dan royalti dari pertambangan umum sebagai PNBP dan dijadikan sebagai komponen dari tax ratio. Meskipun demikian, Direktur Jenderal Pajak menegaskan sistem penerapan tax ratio di Indonesia tersebut belum sepenuhnya dalam arti luas karena pajak daerah belum dimasukkan dalam komponen perhitungan tax ratio.

Perhitungan Tax Ratio di Indonesia

Menteri Keuangan Republik Indonesia, Sri Mulyani, mengatakan dalam menghitung tax ratio Indonesia hanya memperhitungkan penerimaan pajak pusat dan bea cukai yang kemudian dibandingkan dengan PDB. Perhitungan tax ratio ini disebut juga sebagai rasio perpajakan dalam arti sempit. Dalam arti luas, tax ratio dihitung dengan standar internasional yang juga memperhitungkan pajak daerah dan social security (jaminan sosial) seperti BPJS. Perhitungan tax ratio di Indonesia belum mengikuti standar internasional karena Indonesia memang masih mengikuti standar asli tradisional. Selain itu, pemasukan pajak daerah sebagai komponen penerimaan pajak dalam menghitung tax ratio memerlukan konsolidasi antara laporan keuangan daerah dan laporan keuangan pemerintah pusat. Oleh sebab itu, salah satu alasan nilai tax ratio Indonesia tergolong kecil jika dibandingkan dengan negara-negara lain di dunia karena Indonesia belum memasukkan komponen pajak daerah dan social security dalam perhitungan tax ratio.

Indonesia merupakan salah satu negara yang memiliki tax ratio tergolong rendah yakni sebesar 8,3% pada tahun 2020. Persentase tersebut sudah termasuk komponen bea cukai dan PNBP baik dari migas maupun pertambangan umum. Menurut Direktur Peraturan Perpajakan I Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, Hestu Yoga Saksama menilai tax ratio Indonesia ini sangat jauh jika dibandingkan dengan tax ratio di beberapa negara maju seperti di Eropa yang mencapai 20% hingga 30%. Nilai ideal untuk tax ratio di Indonesia seharusnya berada di level 18%. Namun, pada faktanya nilai ideal tersebut masih jauh untuk dicapai Indonesia. Penghambat tercapainya nilai ideal tax ratio di Indonesia tersebut dikarenakan adanya underground ekonomi atau pelanggaran peraturan perpajakan yang tidak terdeteksi oleh DJP. Ekonom Senior, Faisal Basri mengatakan Indonesia tergolong sebagai negara yang mengalami penurunan tax ratio terparah di dunia karena penurunannya hampir selama 8 tahun secara berturut-turut. Penurunan tax ratio di Indonesia secara jelas terjadi dari tahun 2013 hingga tahun 2017. Pada tahun 2018, tax ratio di Indonesia memang pernah naik sedikit, namun tax ratio tersebut kembali turun dan merosot tajam di tahun 2020 karena adanya pandemi Covid-19.

Tax Ratio Dari Sisi UU HPP

Penurunan tax ratio di Indonesia dapat disebabkan oleh berbagai tantangan, seperti peningkatan pertumbuhan ekonomi Indonesia yang tidak diikuti oleh peningkatan penerimaan pajak. Secara fakta, semakin bertambahnya tahun jumlah orang kaya di Indonesia sebenarnya semakin meningkat, namun hal tersebut tidak diikuti dengan peningkatan pendapatan pajak. Dalam kondisi tersebut berarti perekonomiaan Indonesia sebenarnya telah berhasil tumbuh, namun masih banyak wajib pajak yang tidak terjaring pajak oleh DJP. Untuk meningkatkan penerimaan pajak, DJP selalu berusaha untuk mengevaluasi organisasi dengan reorganisasi dan menyempurnakan peraturan perpajakan. Penyempurnaan peraturan perpajakan ditindaklanjuti dengan diterbitkannya UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan yang kemudian disingkat dengan UU HPP (Undang-Undang Harmonisasi Peraturan Perpajakan).

UU HPP diterbitkan karena adanya 5 (lima) tujuan utama, antara lain meningkatkan pertumbuhan ekonomi yang berkelanjutan dan mendukung percepatan pemulihan perekonomian; mengoptimalkan penerimaan negara guna membiayai pembangunan nasional secara mandiri menuju masyarakat Indonesia yang adil, makmur, dan sejahtera; mewujudkan sistem perpajakan yang lebih berkeadilan dan berkepastian hukum; melaksanakan reformasi administrasi, kebijakan perpajakan yang konsolidatif, dan perluasan basis perpajakan; dan meningkatkan kepatuhan sukarela Wajib Pajak. UU HPP mengatur beberapa perubahan terkait pajak penghasilan, seperti pengaturan kembali fringe benefit atau natura, penambahan lapisan tarif dan bracket Pajak Penghasilan Orang Pribadi (PPh OP) sebesar 35%. Penambahan lapisan tarif dan bracket tersebut diberlakukan untuk menjaring pajak orang pribadi yang kaya raya dengan penghasilan di atas Rp5 miliar per tahun. Selain itu, keberadaan orang kaya raya di pandemi Covid-19 sebenarnya tidak terlalu terdampak jika dibandingkan dengan orang pribadi dengan penghasilan di bawah Rp50 juta per tahun. Oleh sebab itu, UU HPP diharapkan mampu memperbaiki sistem perpajakan agar dapat lebih adil, efisien, dan efektif. Dengan demikian, apabila pelaksanaan sistem perpajakan dapat lebih adil maka APBN juga dapat lebih sustainable untuk mendukung aktivitas pembangunan nasional.

Dalam rangka menghitung penerimaan pajak untuk tax ratio, kemungkinan setiap negara memiliki perbedaan unsur yang dimasukkan dalam menghitung tax ratio. Beberapa negara hanya memasukkan unsur penerimaan pajak pusat, ada juga yang memasukkan unsur penerimaan pajak pusat dan pajak daerah, dan negara lainnya memasukkan unsur penerimaan pajak pusat, pajak daerah, dan penerimaan Sumber Daya Alam (SDA). Selanjutnya, terkait perhitungan PDB, sebagian besar negara di dunia menggunakan PDB riil dengan penggunaan nilai suatu mata uang (seperti rupiah) konstan untuk menghilangkan efek inflasi. Tinggi atau rendahnya tax ratio suatu negara dapat dipengaruhi beberapa faktor makro, seperti tarif pajak, tingkat pendapatan per kapita, dan tingkat optimalisasi tata laksana pemerintahan yang baik (good governance). Namun, di luar dari ketiga faktor tersebut, terdapat faktor yang bersifat mikro, seperti tingkat kepatuhan wajib pajak. Semakin tinggi tingkat kepatuhan wajib pajak dalam membayar pajak, semakin optimal juga penerimaan pajak di negara tersebut.

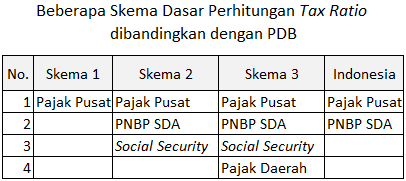

Indonesia menggunakan definisi tax ratio dalam arti luas yang berarti tidak hanya memasukkan unsur Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), bea masuk dan cukai saja, namun royalti SDA juga dimasukkan dalam perhitungan tax ratio sebagai Penerimaan Negara Bukan Pajak (PNBP). Dalam arti yang lebih komprehensif, Organization for Economic Co-operation and Development (OECD) mengartikan tax ratio dalam arti luas yang memasukkan juga royalti SDA dalam perhitungan tax ratio. Di beberapa negara di dunia ini, royalti dapat diklasifikasikan sebagai objek pajak atau bukan objek pajak. Di Indonesia, royalti diklasifikasikan sebagai PNBP yang dinyatakan dalam APBN. Indonesia memasukkan royalti dari migas dan pertambangan umum sebagai unsur perhitungan tax ratio. Meskipun, Indonesia mengartikan definisi tax ratio dalam arti luas, sistem penerapan tax ratio ini belum sepenuhnya dalam arti luas karena pajak daerah belum dimasukkan ke dalam unsur perhitungan tax ratio. Dengan demikian, definisi tax ratio yang dipakai di Indonesia mencakup penerimaan yang dikumpulkan oleh Direktorat Jenderal Pajak (DJP) ditambah Direktorat Jenderal Bea dan Cukai (DJBC) ditambah PNBP dari migas dan pertambangan umum. Perhatikan skema dasar perhitunga tax ratio dibandingkan dengan PDB dibawah ini.

Direktur Jenderal Pajak menjelaskan nilai ideal tax ratio yang seharusnya dicapai oleh Indonesia adalah setidaknya minimal 15%. Nilai ideal tax ratio tersebut sampai saat ini pencapaiannya masih dilakukan secara bertahap. Pada tahun 2013, tax ratio di Indonesia turun tipis sebesar 0,1% dari 11,4% pada tahun 2012. Pada tahun 2014, tax ratio kembali turun sebesar 0,4% sehingga menjadi 10,9%. Pada tahun 2015, tax ratio juga turun sebesar 0,2% menjadi 10,7%. Pada tahun 2016, tax ratio semakin besar turunnya sebesar 0,3% sehingga menjadi 10,4%. Pada tahun 2017, tax ratio juga semakin besar turunnya sebesar 0,5% menjadi 9,9%. Tax ratio sempat mengalami kenaikan sebesar 0,3% menjadi 10,2% pada tahun 2018. Namun, pada tahun 2019, tax ratio kembali mengalami penurunan sebesar 0,4% menjadi 9,8% dan semakin anjlok sebesar 1,5% sehingga menjadi 8,3% pada tahun 2020. Penurunan tax ratio ini menggambarkan perekonomian Indonesia sebenarnya berhasil tumbuh, namun tidak diikuti dengan penerimaan pajak.

Pengaturan Kembali Fringe Benefit Dalam UU HPP

Pengaturan pemberian natura sebelumnya telah diatur dalam Pasal 4 ayat (3) huruf d dan Pasal 9 ayat (1) huruf e UU PPh (Undang-Undang Pajak Penghasilan). Dalam Pasal 4 ayat (3) huruf d UU PPh tersebut dijelaskan natura digolongkan sebagai bukan objek pajak apabila diperoleh dari wajib pajak atau pemerintah. Sedangkan, natura yang diberikan oleh bukan wajib pajak atau wajib pajak yang dikenai PPh final atau wajib pajak yang menggunakan norma perhitungan khusus merupakan objek pajak bagi penerima natura. Berdasarkan Pasal 9 ayat (1) huruf e UU PPh, pemberian imbalan dalam bentuk natura tidak dapat dibiayakan, kecuali penyediaan makanan dan minumana bagi seluruh pegawai serta natura di daerah tertentu dan berkaitan dengan pelaksanaan pekerjaan.

Pada faktanya, pemberian natura cenderung dinikmati oleh high level employee (seperti direktur, manajer, dan komisaris) dengan penghasilan yang sangat tinggi, jika dibandingkan dengan pegawai biasa penerima upah atau gaji. Dengan demikian, hal ini menimbulkan ketidakadilan horizontal bagi pegawai yang penghasilannya hanya berupa gaji atau upah karena dikenakan Pajak Penghasilan (PPh). Selain itu, adanya natura ini mendorong adanya potensi tax planning oleh pemberi kerja yang memanfaatkan tarif PPh badan yang lebih kecil daripada PPh OP dengan pemberian imbalan berupa natura. Oleh sebab itu, hal ini dibutuhkan pengaturan kembali atas pemberian fringe benefit.

Pemberian imbalan dalam bentuk natura/fringe benefit diatur kembali dalam Pasal 4 ayat (3) huruf d, Pasal 6 ayat (1) huruf n, dan Pasal 9 ayat (1) huruf e UU HPP. Pada Pasal 4 ayat (3) UU HPP, pemberian imbalan dalam bentuk natura dapat digolongkan sebagai bukan objek pajak apabila dalam bentuk penyediaan makan/minum bagi seluruh pegawai, natura di daerah tertentu, natura karena keharusan pekerjaan (contoh: alat keselamatan kerja/seragam), natura yang bersumber dari APBN/APBD, dan natura dengan jenis dan batasan tertentu. Selanjutnya, pada Pasal 6 ayat (1) huruf n UU HPP memasukkan natura sebagai biaya yang dapat dibiayakan apabila terkait dengan 3M (mendapatkan, menagih, dan memelihara penghasilan) bagi pemberi kerja dan merupakan penghasilan bagi penerima natura. Dengan demikian, adanya Pasal 6 ayat (1) huruf n UU HPP ini mengakibatkan Pasal 9 ayat (1) huruf e UU PPh menjadi dihapuskan yang tercantum dalam Pasal 9 ayat (1) huruf e UU HPP.

Penambahan Lapisan Tarif dan Bracket PPh OP dalam UU HPP

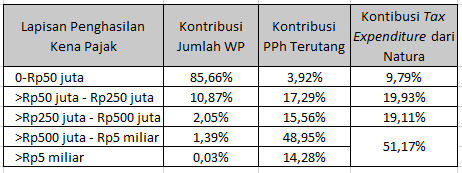

Menurut Kepala Subdirektorat Penyuluhan Perpajakan Direktorat P2Humas DJP, Inge Diana Rismawanti menyatakan dalam webinar National Tax Summit 2021 dengan tema Optimalisasi Kebijakan dan Perluasan Basis Pajak dalam Rangka Meningkatkan Penerimaan Negara, sebanyak kurang dari 1% jumlah Wajib Pajak Orang Pribadi (WPOP) yang menyetorkan PPh memiliki Penghasilan Kena Pajak di atas Rp5 miliar. Rata-rata dalam 5 tahun terakhir yakni tahun 2016 hingga tahun 2020, hanya terdapat 0,03% dari jumlah WP OP memiliki Penghasilan Kena Pajak lebih dari Rp5 miliar dalam setahun. WP OP tersebut berkontribusi dalam pengumpulan penerimaan pajak sebesar 14,28% dari rata-rata total PPh OP yang terutang selama 5 tahun terakhir sebesar Rp84,6 triliun. Sebanyak lebih dari 50% tax expenditure PPh OP atas penghasilan berupa natura yang dinikmati oleh WP OP dengan penghasilan kena pajak di atas Rp500 juta. Dengan demikian, persentase tax expenditure PPh OP dengan penghasilan kena pajak di atas Rp500 juta dalam bentuk natura nilainya lebih tinggi dibandingkan dengan nilai tax expenditure PPh OP dengan penghasilan di bawah Rp500 juta. Selama tahun 2016 hingga tahun 2019, rata-rata tax expenditure PPh OP atas penghasilan dalam bentuk natura adalah sebesar Rp5,1 triliun. Berikut rincian data WP OP karyawan yang dipotong PPh Pasal 21 pada tahun 2016 hingga tahun 2020 dibawah ini adalah sebagai berikut.

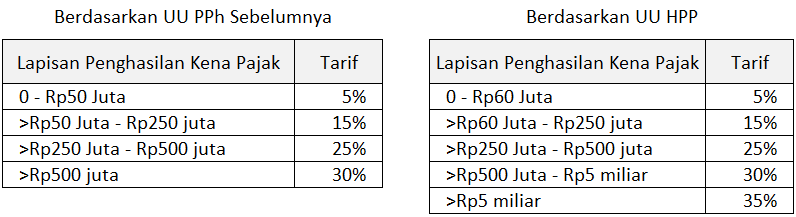

Penambahan lapisan tarif PPh WP OP sebesar 35% untuk penghasilan kena pajak di atas Rp5 miliar bertujuan agar pengenaan PPh OP dapat lebih mencerminkan keadilan terhadap WP OP yang penghasilannya masih di bawah Rp500 juta. Dengan demikian, adanya perubahan dan penambahan lapisan tarif dan Bracket PPh OP secara tidak langsung menunjukkan keberpihakan pemerintah terhadap masyarakat yang berpenghasilan menengah dan bawah. Empat lapisan tarif yang saat ini telah berlaku relatif lebih sedikit jika dibandingkan dengan tarif PPh OP di negara lain. Adanya rentang lapisan tarif yang lebar mengakibatkan PPh OP menjadi kurang progresif bagi penerima penghasilan yang tinggi. Oleh sebab itu, lapisan tarif yang telah ada saat ini seharusnya ditambah menjadi 5 lapisan berupa lapisan tarif tertinggi sebesar 35% untuk penghasilan di atas Rp5 miliar. Berikut ini adalah tabel perbedaan antara lapisan penghasilan kena pajak dan tarif berdasarkan UU PPh sebelumnya dengan berdasarkan UU HPP adalah sebagai berikut.

PENUTUP

Indonesia membiayai pembangunan nasional setiap tahunnya dari pendapatan negara. Pendapatan negara dirinci dalam APBN yang bersumber dari penerimaan pajak, PNBP, dan hibah. Penerimaan pajak merupakan sumber pendapatan negara utama terbesar yang diperoleh Indonesia. Kinerja penerimaan pajak suatu negara dapat diukur dengan tax ratio. Tax ratio merupakan perbandingan penerimaan pajak terhadap PDB. Komponen penerimaan pajak yang digunakan Indonesia untuk menghitung tax ratio mencakup penerimaan pajak pusat, PNBP migas, dan PNBP pertambangan umum. Indonesia menjadi salah satu negara dengan tax ratio yang tergolong rendah yakni sebesar 8,3% yang idealnya seharusnya sebesar 18%. Persentase tersebut masih jauh dengan tax ratio di beberapa negara maju. Selama 8 tahun secara berturut-turut, Indonesia menjadi negara yang mengalami penurunan tax ratio cukup besar di dunia. Hal ini dikarenakan Indonesia masih dihadapkan dengan berbagai tantangan, seperti peningkatan pertumbuhan ekonomi yang tidak diikuti oleh peningkatan penerimaan pajak. Untuk menghadapi berbagai tantangan tersebut, DJP melakukan reorganisasi dan penyempurnaan peraturan perpajakan dengan melakukan perubahan terkait PPh dalam UU HPP. Beberapa perubahan peraturan perpajakan tersebut meliputi pengaturan kembali fringe benefit, penambahan lapisan tarif dan bracket PPh OP sebesar 35% untuk orang pribadi yang memiliki penghasilan di atas Rp5 miliar per tahun. Dengan demikian, adanya perubahan-perubahan peraturan perpajakan ini dapat lebih menjaring pajak dari orang kaya, memperbaiki sistem perpajakan, dan yang paling utama dapat meningkatkan tax ratio Indonesia.