Mengenal Interoperabilitas dan Penerapannya untuk Data Perpajakan

Oleh: Sultoni

Praktisi Perpajakan

Organisasi pengembangan manajemen data dan informasi, The Data Management Association (DAMA), telah menerbitkan buku Data Management Body of Knowledge (The DMBOK) yang menjadi rujukan dalam pengelolaan data secara profesional. Dalam bukunya, asosisasi internasional tersebut memformulasikan framework manajemen data, The DAMA Wheel, yang mendefinisikan manajemen data secara lengkap. Salah satu area manajemen data tersebut adalah integrasi dan interoperabilitas data. Lalu, apa itu interoperabilitas? Dan bagaimana penerapannya untuk data perpajakan?

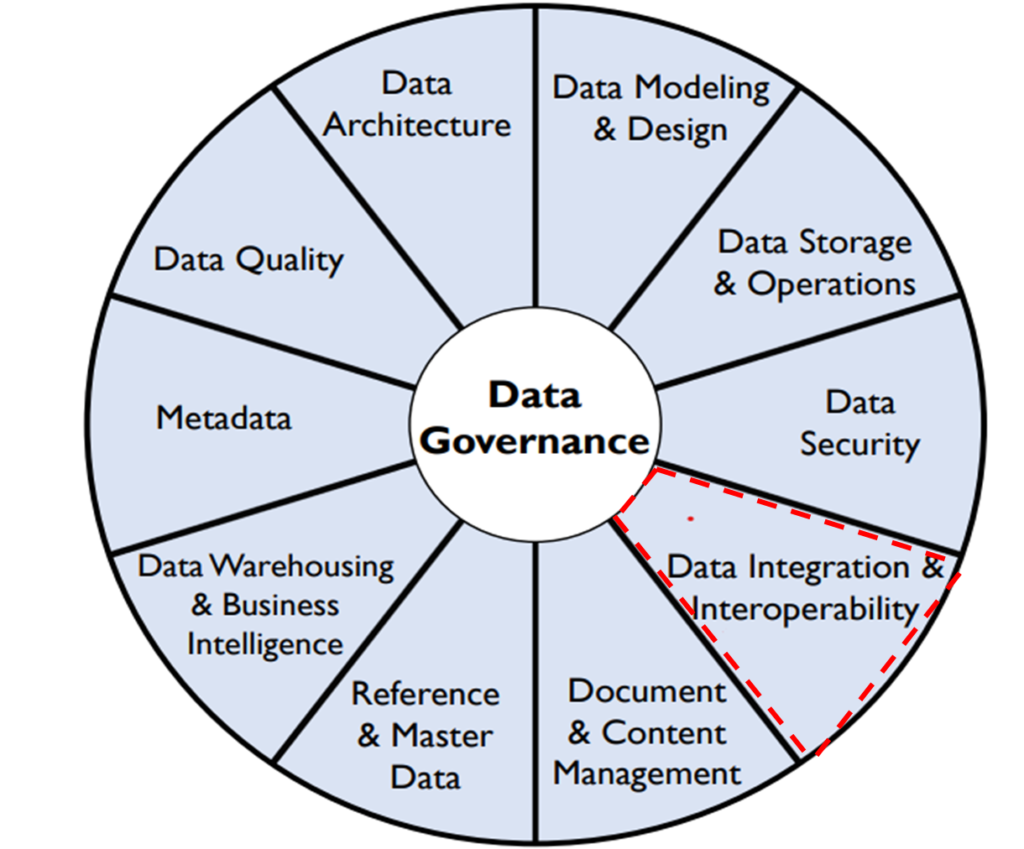

Interoperabilitas merupakan bagian dari manajemen data yang bertujuan untuk menjamin agar data diperoleh dan dapat dipertukarakan secara efisien serta memenuhi standar kualitas data yang telah ditentukan. Sebagai guideline untuk mengelola data secara profesional, The DAMA Wheel telah menjabarkan 10 area data management yang terdiri atas arsitektur data, pemodelan dan desain data, data induk dan referensi, penyimpanan dan operasional data, integrasi dan interoperabilitas data, enterprise data warehouse dan business intelligence, dokumen dan konten, kemananan data, metadata, serta kualitas data. Selanjutnya agar eksekusi manajemen data berjalan akuntabel dan terintegrasi, kesepuluh area teresebut diorganisasi dan dikendalikan melalui suatu tata kelola data (data governance). Perhatikan diagram dibawah ini.

The DAMA Wheel

Sumber: The DMBOK, DAMA 2017

Adapun kata interoperabilitas sendiri berasal dari bahasa Inggris interoperability yang terbentuk dari tiga suku kata, yaitu inter yang berarti antar dua hal, operate artinya bekerja dengan cara tertentu dan ability bermakna kemampuan untuk melakukan sesuatu. Di dalam The DMBOK mendefinisikan interoperabilitas data sebagai proses pengaliran dan pengkonsolidasian data secara internal maupun antar data storage, antar aplikasi, bahkan antar unit organisasi. Peraturan Presiden Nomor 39 tahun 2019 tentang Satu Data Indonesia menyebutkan bahwa interoperabilitas adalah kemampuan data untuk dapat dibagipakaikan antar sistem yang saling berinteraksi. Sedangkan Kamus Besar Bahasa Indonesia mendefinisikan interoperabilitas sebagai kemampuan berbagai jenis komputer, aplikasi, sistem operasi, dan jaringan untuk bertukar informasi dengan cara yang bermanfaat dan bermakna. Sehingga Jadi, definisi interoperabilitas merupakan kemampuan multi sistem untuk saling berkomunikasi, guna mempermudah dalam perolehan dan pertukaran data.

Awareness akan pentingnya interoperabilitas data pada level nasional semakin meningkat dengan diterbitkannya Perpres Nomor 39 tahun 2019. Perpres ini diterbitkan guna memperbaiki tata kelola data pemerintah. Interoperabilitas yang menjadi salah satu prinsip pada program Satu Data Indonesia tersebut telah diterapkan melalui penggunaan identitas tunggal dalam pemberian layanan publik yang diselenggarakan pemerintah sebagaimana diatur pada Perpres Nomor 83 tahun 2021 tentang Pencantuman dan Pemanfaatan NIK dan/atau NPWP dalam Pelayanan Publik. Untuk meningkatkan layanan publik, Data NIK dari Ditjen Dukcapil serta data NPWP yang dimiliki DJP telah dibagipakaikan melalui sistem yang terhubung antar instansi pemerintah pusat/daerah.

Pengembangan interoperabilitas data di lingkungan instansi pemerintah ini semakin intens dilakukan beberapa waktu terakhir. Pertengahan tahun lalu Kementerian Kominfo menerbitkan Peraturan Menkominfo Nomor 1 tahun 2023 tentang Interoperabilitas Data dalam Penyelenggaraan Sistem Pemerintahan Berbasis Elektronik (SPBE) dan Satu Data Indonesia. Dimana aturan ini mengamanahkan agar instansi/lembaga pemerintah menjadikan data yang diproduksinya dapat terhubung dan dapat dibagipakaikan dengan entitas lain melalui penyediaan Layanan Interoperabilitas Data (LID). Pembentukan Sistem Penghubung Layanan Pemerintah (SPLP) juga telah mengakselerasi pelaksanaan interoperabilitas data antar layanan pemerintah yang berskala nasional. Sistem integrasi data ini telah dimanfaatkan oleh paling tidak 20 instansi pusat dan 145 pemerintah daerah (Kominfo, 2024). Penerapan Interoperabilitas data pemerintah juga terwujud dengan diluncurkannya INA Digital pada akhir Mei 2024 lalu. Platform yang dibangun sebagai tindak lanjut Perpres Nomor 82 Tahun 2023 tentang Percepatan Transformasi Digital dan Keterpaduan Layanan Digital Nasional ini akan mengintegrasikan sistem layanan pemerintah yang selama ini tersebar di puluhan ribu aplikasi instansi pemerintah.

Lalu, Bagaimana Dengan Interoperabilitas Untuk Data Perpajakan?

DJP mengelola data perpajakan yang besar dan kompleks. Salah satunya adalah data pihak ketiga. UU KUP dan aturan turunannya telah mewajibkan setiap instansi pemerintah, lembaga, asosiasi dan pihak lain mengirimkan data dan informasi yang berkaitan dengan perpajakan ke DJP. Berdasarkan PMK 228/PMK.03/2017 terdapat 69 Institusi, Lembaga, Asosisasi dan Pihak Lain (ILAP)/kelompok ILAP yang memberi data secara reguler. Beberapa entitas juga men-supply data berdasarkan suatu perjanjian kerjasama/nota kesepakatan dengan DJP. Di luar itu, kantor pajak masih menerima aliran data keuangan dari lembaga keuangan domestik dan dari yurisdiksi/negara lain.

Interoperabilitas data telah dikembangkan oleh DJP dalam rangka perolehan data eksternal tersebut. Data dikirim oleh entitas secara otomatis melalui pembangunan interface antar sistem dengan spesifikasi teknis yang disepakati bersama. Data diterima oleh DJP dengan lebih efisien dan memenuhi aspek dimensi kualitas data yang ditetapkan. ILAP pun akan menerima respon umpan balik secara otomatis atas data yang dikirim.

Interoperabilitas juga dikembangkan untuk memvalidasi status WP. Data status WP terkirim dari sistem DJP ke sistem instansi pemerintah pusat/daerah secara otomatis. Status NPWP pengguna layanan publik akan tervalidasi secara realtime ketika masyarakat menggunakan layanan yang disediakan instansi pemerintah yang tersebar di seluruh Indonesia.

Lebih lanjut, penerapan interoperabilitas data perpajakan dengan entitas lain pun telah dikembangkan guna meningkatkan layanan perpajakan. Penyusunan dan pengiriman SPT, pembayaran pajak, serta pendaftaran WP adalah beberapa layanan yang dipermudah melalui penerapan interoperabilitas DJP dengan sistem lain. DJP telah mengembangkan interoperabilitas dalam rangka prepopulasi data untuk jenis SPT tertentu. Mekanisme prefilling data pihak ketiga pada formulir SPT ini diharapkan dapat memberikan kemudahan WP dalam menyusun SPT dan sekaligus meningkatkan kualitas data yang diterima DJP.

Pengembangan interoperabilitas di DJP semakin ditingkatkan melalui pembangunan sistem pajak baru, CTAS. Sinergi dan kerjasama antara DJP dengan entitas lain semakin dikebut. Cakupan institusi eksternal, jenis dan penggunaan data yang dibagipakaikan dengan pihak lain diperluas. Data untuk keperluan analisis, validasi dan prepopulasi untuk mendukung pelayanan dan pengawasan perpajakan semakin dikembangkan. Sistem pajak yang baru ini pun diharapkan menjadi semakin terbuka dan terintegrasi dengan sistem lain.

Pasca CTAS, penyempurnaan interoperabilitas masih dapat dilakukan melalui pengembangan integrasi sistem DJP dengan sistem Wajib Pajak. Dalam laporannya yang berjudul Tax Administration 3.0 and Connecting with Natural System pada tahun 2022, OECD membahas konsep interoperabilitas sistem otoritas pajak dengan sistem akuntansi WP yang disebut sebagai Tax Administration 3.0. Aktivitas bisnis WP dibuat terintegrasi dengan sistem pajak, sehingga WP tidak perlu lagi menjurnal transaksi keuangan dengan software sendiri atau dengan Enterprise Resource Planning (ERP), lalu menginputnya secara manual ke dalam e-SPT untuk keperluan pelaporan. Otoritas perpajakan Singapura, Indland Revenue Authority of Singapore (IRAS), telah menerapkan konep ini yang dikenal dengan program Seamless Filling From Software/SFSS (Kusumabangsa, 2024). Sementara di DJP, penerapan administrasi pajak mutakhir ini sebenarnya sudah mulai dinisiasi dengan dilakukannya piloting standarisasi informasi laporan keuangan dengan format XBRL dan integrasi data beberapa WP tertentu.

Di era big data saat ini pengembangan interoperabilitas memang telah menjadi suatu keniscayaan. Interoperabilitas memungkinkan data perpajakan yang tersebar di berbagai tempat dengan format yang bervariasi dapat diintegrasikan dan dibagipakaikan sehingga lebih mudah dimanfaatkan. Interoperabilitas pun akan menjadi leverage kualitas pelayanan dan pengawasan Wajib Pajak.