Transformasi Penyerahan Barang Kena Pajak untuk Jaminan Utang-Piutang

Menjadi Penyerahan BKP melalui Juru Lelang

Oleh: Hari Yanto

(Praktisi Perpajakan)

Penyerahan BKP untuk jaminan utang-piutang merupakan salah satu dari bentuk penyerahan yang diatur dalam Pasal 1A ayat (2) UU PPN & PPnBM. Pada bagian penjelasan Pasal 1A ayat (2) huruf b UU PPN & PPnBM tertulis cukup jelas, sehingga tidak dapat diperoleh informasi jaminan utang-piutang seperti apa yang dimaksudkan dalam batang tubuh Pasal 1A ayat (2) huruf b UU PPN & PPnBM tersebut. Pada kenyataannya, menggolongkan suatu penyerahan BKP sebagai jaminan utang-piutang tidak sesederhana seperti yang diatur dalam ketentuan Pasal 1A ayat (2) huruf b UU PPN & PPnBM. Ragamnya Beragamnya jenis transaksi dan bentuk jaminan utang-piutang kerapkali membuat penerapan Pasal 1A ayat (2) huruf b UU PPN & PPnBM ini memerlukan penjelasan yang lebih terperinci.

Penyerahan BKP untuk Jaminan Utang-Piutang

Sementara syarat terjadinya penyerahan BKP untuk jaminan adalah adanya hubungan utang-piutang antara PKP yang berutang (debitur) dengan pihak lain yang mengutangkan (kreditur). Penyerahan BKP untuk jaminan tidak mungkin terjadi tanpa adanya hubungan utang-piutang. Utang-piutang merupakan syarat mutlak terjadinya penyerahan BKP untuk jaminan. Penyerahan BKP untuk jaminan tidak mungkin mendahului hubungan utang-piutang, hal ini sesuai dengan sifat jaminan yang secara hukum merupakan perjanjian tambahan (accessoir) bagi perjanjian utang-piutang yang merupakan perjanjian pokoknya. Berikut terlampir skema gambar perjanjian pokok piutang dibawah ini sebagai berikut.

Gambar 1.

Perjanjian Pokok

Utang-Piutang

Perjanjian Tambahan

Penyerahan BKP

sebagai jaminan pelunasan utang

Sifatnya yang accessoir/tambahan ini juga, yang memberikan ciri bahwa penyerahan BKP sebagai jaminan bergantung pada perjanjian utang-piutangnya. Bergantung dalam arti mengikuti perjanjian utang-piutangnya, jika utang-piutangnya dilunasi oleh si berutang, maka BKP dikembalikan kepada si berutang. Dalam hal piutang terhadap si berutang dialihkan kepada pihak lain, maka jaminan berupa BKP turut beralih pula kepada kreditur baru yang menerima pengalihan piutang.

Penyerahan BKP untuk Jaminan Utang-Piutang Merupakan Jaminan Kebendaan

Melalui redaksi Pasal 1A ayat (2) huruf b UU PPN & PPnBM yang menyebutkan: “penyerahan BKP untuk jaminan utang-piutang”, dapat diketahui bahwa jaminan yang dimaksudkan dalam Pasal tersebut adalah jaminan kebendaan. Meski redaksi Pasal 1A ayat (2) huruf b UU PPN & PPnBM belum memberikan kejelasan apakah penyerahan BKP untuk jaminan tersebut berikut penguasaan atas BKP atau tidak, penggunaan kata “penyerahan BKP” dalam pasal tersebut tertuju pada jaminan kebendaan. Hal ini dapat dimengerti, karena objek PPN adalah BKP dan jaminan yang dimaksud dalam Pasal 1A ayat (2) huruf b UU PPN & PPnBM dapat diartikan secara luas meliputi semua bentuk jaminan kebendaan yang ada (gadai, hipotik, hak tanggungan, fidusia, resi gudang) termasuk jaminan kebendaan lainnya yang mungkin ada dikemudian hari. Lihat gambar 2 dibawah ini.

Gambar 2.

Dari kelima bentuk jaminan kebendaan yang ada dalam lembaga hukum jaminan di atas tidak bermaksud menjadikan kreditur yang mengutangkan menjadi pemilik BKP, namun kelima bentuk jaminan kebendaan di atas memberikan kepada kreditur pemegang jaminan, kedudukan yang lebih tinggi dibandingkan kreditur yang tidak memiliki jaminan. Kreditur pemegang jaminan kebendaan diberikan kedudukan sebagai kreditur preferen, yang artinya kreditur tersebut memiliki hak mendahulu dalam pelunasan utang dengan cara menjual (meng-eksekusi) barang jaminan melalui pelelangan umum jika debitur tidak melunasi utangnya.

Hak mendahulu dalam pelunasan utang yang dimiliki kreditur pemegang jaminan, tidak dengan sendirinya muncul melalui penyerahan BKP dari debitur kepada kreditur. Hak ini muncul dalam hal penyerahan BKP untuk jaminan utang piutang dilakukan sesuai dengan syarat dan ketentuan yang diatur dalam masing-masing kelima peraturan tentang jaminan kebendaan tersebut.

- Apabila BKP yang diserahkan sebagai jaminan utang berupa tanah beserta benda yang

berkaitangberkaitan dengan tanah, maka haruslah dilakukan sesuai ketentuan Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan atas Tanah beserta benda-benda yang berkaitan dengan tanah; - Apabila BKP yang menjadi jaminan utang berupa benda bergerak berwujud atau tidak berwujud dan benda tidak bergerak berupa bangunan yang tidak dibebani jaminan hak tanggungan, maka haruslah dilakukan sesuai dengan ketentuan Undang-Undang Nomor 42 Tahun 2009 tentang Jaminan Fidusia;

- Apabila BKP yang menjadi jaminan berupa barang yang disimpan di Gudang, maka haruslah dilakukan sesuai dengan ketentuan Undang-Undang Nomor 9 Tahun 2006 tentang Resi Gudang sebagaimana yang telah diubah dengan Undang-Undang Nomor 11 Tahun 2009;

- Apabila BKP yang menjadi jaminan berupa benda bergerak melalui sistem gadai atau benda tidak bergerak berupa kapal laut atau pesawat terbang melalui hipotek, maka gadai tersebut haruslah sesuai dengan ketentuan Pasal 1150 hingga Pasal 1160 untuk sistem gadai dan Pasal 1162 hingga 1178 untuk hipotek dalam Kitab Undang-Undang Hukum Perdata.

Transformasi Penyerahan BKP untuk Jaminan Utang-Piutang menjadi Penyerahan BKP melalui Juru Lelang

Darussalam, Danny Septriadi, dan Khisi Armaya Dhora dalam bukunya yang berjudul Konsep dan Studi Komparisi Pajak Pertambahan Nilai mengatakan bahwa: “penyerahan BKP untuk jaminan utang-piutang tidak termasuk dalam kategori penyerahan BKP, karena penyerahan BKP ini bersifat sementara dan tidak dimaksudkan untuk menyerahkan hak milik atas BKP, ketika PKP yang menyerahkan BKP telah melunasi utangnya, BKP tersebut akan dikembalikan kepada pihak yang berutang.”

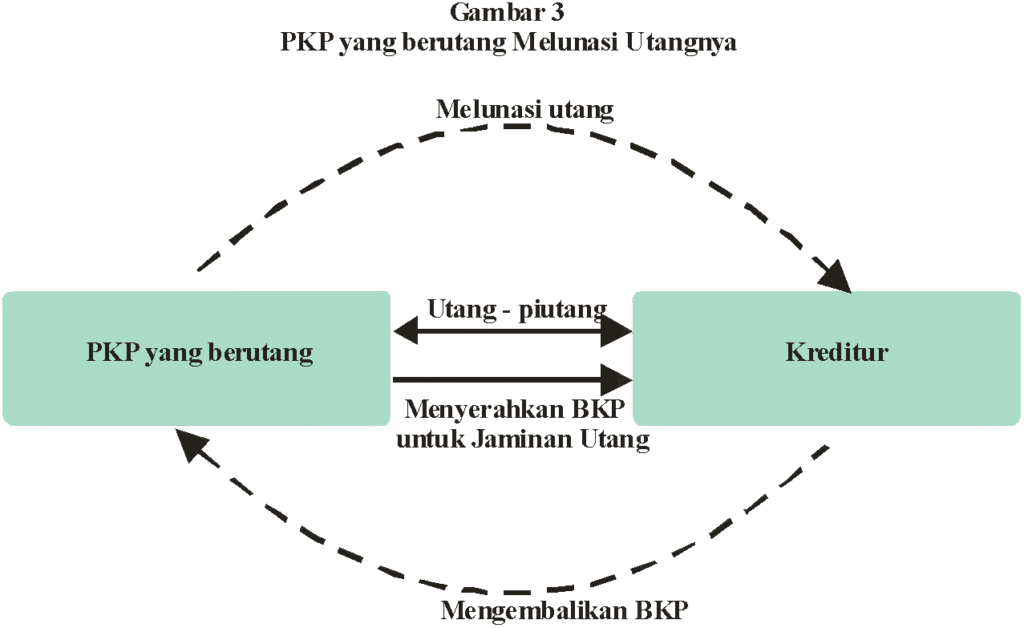

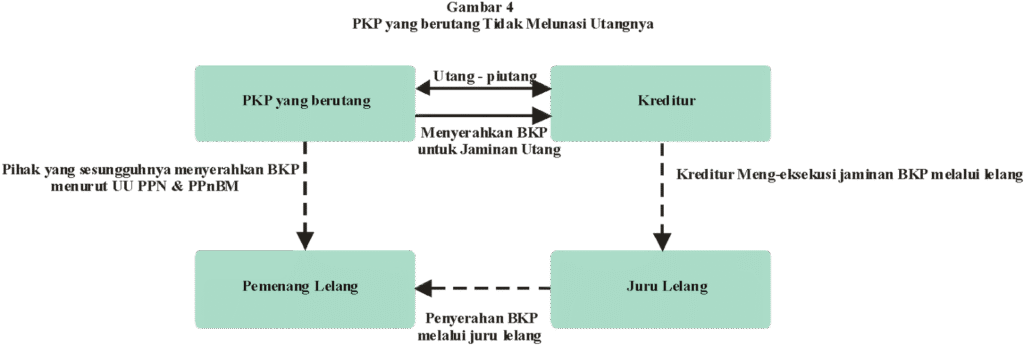

Penulis memahami maksud sifat sementara dari penyerahan BKP untuk jaminan utang-piutang sebagaimana yang disampaikan oleh Darussalam, Danny Septriadi dan Khisi Armaya Dhora dalam bukunya tersebut. Sifat sementara dalam penyerahan BKP untuk jaminan utang-piutang ini, sangat bergantung pada keadaan apakah PKP yang berutang dapat melunasi utangnya kepada kreditur atau tidak. Dalam hal PKP yang berutang dapat melunasi utangnya kepada kreditur, maka BKP akan dikembalikan kepada PKP yang berutang. Namun sebaliknya, apabila PKP yang berutang tidak dapat melunasi utangnya kepada kreditur, maka kreditur sebagai pemegang jaminan dapat meng-eksekusi BKP tersebut melalui juru lelang sehingga terjadi penyerahan BKP melalui juru lelang. Berikut terlihat skema PKP yang berutang melunasi utangnya pada gambar dibawah ini.

PenutupDalam sifat sementara penyerahan BKP untuk jaminan utang piutang bergantung pada perjanjian pokoknya, yaitu perjanjian utang piutang. Dalam hal PKP yang berutang melunasi utangnya kepada kreditur, maka kreditur akan mengembalikan BKP tersebut dan penyerahan BKP untuk jaminan utang piutang telah selesai dan pasti menjadi penyerahan yang tidak terutang PPN karena tidak termasuk ke dalam pengertian penyerahan BKP yang diatur dalam UU PPN & PPnBM. Namun demikian, dalam hal PKP yang berutang tidak melunasi utangnya, maka kreditur dapat meng-eksekusi BKP jaminan melalui juru lelang sebagai pelunasan utang dari PKP yang berutang. Pada kondisi juru lelang menyerahkan BKP kepada pemenang lelang, maka sesungguhnya telah terjadi transformasi dari penyerahan BKP untuk jaminan utang piutang yang masih bersifat sementara sebagai penyerahan yang tidak terutang PPN menjadi penyerahan BKP melalui juru lelang yang terutang PPN.