Relaksasi Pajak Bagi PKP “Baru”

Oleh: Indrajaya Burnama – Praktisi Perpajakan

Ada beberapa perubahan penting pada aturan pajak nasional yang terjadi di tahun baru ini. Salah satunya adalah peraturan terkait saat pengukuhan PKP. Hal itu sebagaimana dituangkan dalam Peraturan Menteri Keuangan Nomor 164 Tahun 2023. Perihal utamanya adalah terkait dengan waktu pengukuhan sebagai PKP yang berujung pada saat dimulainya kewajiban untuk memungut, menyetor dan melaporkan PPN atau PPN/PPnBM.

Tiada gading yang tak retak. Kurang lebih itulah peribahasa yang paling tepat untuk menggambarkan tentang dampak penerapan Peraturan Menteri Keuangan Republik Indonesia Nomor 164 Tahun 2023 tentang Tata Cara Pengenaan Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dan Kewajiban Pelaporan Usaha Untuk Dikukuhkan Sebagai Pengusaha Kena Pajak (baca: PMK Nomor 164 Tahun 2023).

Peraturan yang ditetapkan sekaligus diundangkan pada akhir tahun lalu itu, tepatnya pada 29 Desember 2023, memang sangat menarik untuk diperbincangkan. Hal itu lantaran dengan diberlakukannya PMK Nomor 164 Tahun 2023 mengakibatkan terjadinya perubahan tatanan aturan pengukuhan PKP yang telah berlaku selama ini. PMK Nomor 164 Tahun 2023 telah mengubah ketentuan kewajiban lapor usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP) yang telah diberlakukan lebih dari tiga dasawarsa.

Adanya PMK Nomor 164 Tahun 2023 berarti mencabut ketentuan tentang waktu pengukuhan PKP bagi pengusaha kecil yang pertama kali dituangkan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 303/KMK.04/1989 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai (baca: KMK Nomor 303 Tahun 1989) sebagai turunan dari Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Keputusan Menteri Keuangan itu ditetapkan dan diberlakukan pada 1 April 1989.

Seiring waktu berjalan, KMK Nomor 303 Tahun 1989 telah diubah sekitar lima kali. Terakhir, ketentuan itu diubah oleh Peraturan Menteri Keuangan Republik Indonesia Nomor 197/PMK.03/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai. Lantas siapakah yang berhak menikmati pemberian fasilitas relaksasi PPN sebagaimana digelontorkan dalam PMK Nomor 164 Tahun 2023 dan apakah dampaknya?

Pilihan Saat Mulai Memungut, Menyetor dan Melaporkan PPN atau PPN/PPn BM

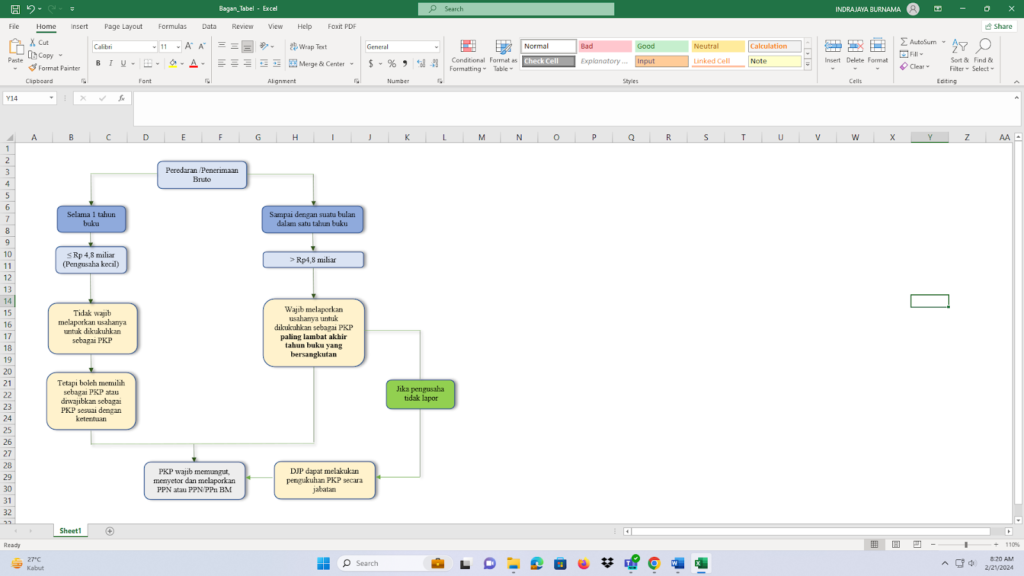

Salah satu perubahan yang sering kita temui pada ketentuan PPN terkait PKP adalah tentang batasan omset pengusaha kecil. Hal itu lantaran batasan omset pengusaha kecil menjadi ambang batas material peredaran atau penerimaan bruto yang merupakan syarat obyektif timbulnya kewajiban sebagai PKP. Sebagai contoh adalah batasan pengusaha kecil yang diatur di KMK Nomor 303 Tahun 1989. Dalam ketentuan tersebut dibedakan antara batasan pengusaha kecil yang melakukan penyerahan BKP atau JKP saja serta yang melakukan penyerahan BKP dan juga JKP.

Dinyatakan dalam KMK Nomor 303 Tahun 1989 tersebut bahwa batasan pengusaha kecil adalah Rp60 juta bagi pengusaha yang melakukan penyerahan BKP saja dan Rp30 juta bagi pengusaha yang hanya melakukan penyerahan JKP. Sedangkan bagi pengusaha yang melakukan penyerahan BKP dan JKP ada perhitungan tersendiri. Batasan tersebut selanjutnya berubah berkali-kali dan terakhir diubah melalui PMK Nomor 197 Tahun 2013 sehingga batasan pengusaha kecil menjadi Rp4,8 miliar tanpa membedakan penyerahan BKP dan atau JKP.

Sedangkan ketentuan dalam PMK Nomor 164 Tahun 2023 ini lebih fokus mengatur tentang perubahan saat dimulainya kewajiban dan hak sebagai PKP. Jika kita melihat kembali aturan-aturan sebelumnya tentang PKP, pengusaha diwajibkan untuk melaporkan usahanya agar dikukuhkan sebagai PKP apabila sampai dengan suatu bulan dalam tahun buku mempunyai jumlah peredaran bruto melebihi batasan pengusaha kecil. Selanjutnya pengusaha tersebut wajib memungut, menyetor dan melaporkan PPN atau PPN/PPn BM di masa pajak berikutnya.

Nah, disinilah letak perubahan signifikan yang terjadi sebagai akibat diberlakukannya PMK Nomor 164 Tahun 2023. Dimana, kewajiban melaporkan usaha untuk dikukuhkan sebagai PKP diubah menjadi paling lambat pada akhir tahun buku. Selanjutnya saat dimulainya kewajiban memungut, menyetor dan melaporkan PPN atau PPN/PPn BM adalah paling lambat mulai masa pajak pertama tahun buku berikutnya. Ada sebab ada akibat. Adanya kelonggaran ini menyebabkan mundurnya pemenuhan kewajiban dan pelaksanaan hak PPN atau PPN/PPn BM.

Jika merujuk pada ketentuan-ketentuan yang terkandung di PMK Nomor 164 Tahun 2023 maka dapat disimpulkan bahwa ada dua tata cara pelaporan usaha untuk dikukuhkan sebagai PKP yang dapat dipilih oleh Wajib Pajak. Adapun dua tata cara tersebut adalah pelaporan usaha untuk dikukuhkan sebagai PKP tanpa menyampaikan pemberitahuan saat melaksanakan hak dan memenuhi kewajiban sebagai PKP atau dengan menyampaikan pemberitahuan saat melaksanakan hak dan memenuhi kewajiban sebagai PKP.

Seandainya pengusaha memilih pelaporan usaha untuk dikukuhkan sebagai PKP tanpa menyampaikan pemberitahuan saat melaksanakan hak dan memenuhi kewajiban sebagai PKP, maka harus mengikuti ketentuan Pasal 17 ayat (3) PMK Nomor 164 Tahun 2023. Dalam ketentuan tersebut dinyatakan bahwa kewajiban pengusaha melaporkan usahanya untuk dikukuhkan sebagai PKP dilakukan paling lambat akhir tahun buku saat jumlah peredaran bruto dan atau penerimaan brutonya melebihi batasan pengusaha kecil.

Sekali lagi, perubahan inilah yang harus kita pahami dengan seksama agar tidak keliru dalam menjalankan kewajiban dan mengambil hak sebagai PKP. Bahkan PMK Nomor 164 Tahun 2023 mempertegas di Pasal 18 bahwa PKP di atas wajib memungut, menyetor, dan melaporkan PPN atau PPN/PPn BM yang terutang mulai masa pajak pertama tahun buku berikutnya. Tidak lagi pada masa pajak berikutnya setelah bulan peredaran bruto melebihi batasan pengusaha kecil.

Berikutnya hal penting yang harus dicermati adalah masa pajak tersebut ditetapkan menjadi masa pajak dikukuhkannya pengusaha sebagai PKP. Dengan demikian sangat jelas jika pelaksanaan hak dan pemenuhan kewajiban sebagai PKP dimulai pada masa pajak pertama tahun buku berikutnya bagi pengusaha yang dikukuhkan sebagai PKP tanpa menyampaikan pemberitahuan saat melaksanakan hak dan memenuhi kewajiban PKP. Untuk mempermudah pemahaman silakan melihat tabel 1 di bawah ini.

Tabel 1

Kewajiban Melaporkan Usaha untuk Dikukuhkan sebagai PKP

Ada jeda waktu yang sengaja diberikan pemerintah kepada para PKP baru untuk mempersiapkan diri dan sumber daya yang diperlukan. Kondisi ini jauh lebih menguntungkan para Wajib Pajak pengusaha dibandingkan sebelumnya yang terkesan terlalu cepat atau terburu-buru antara saat pelaporan usaha dengan saat pengukuhan sebagai PKP. Selanjutnya untuk memberikan gambaran yang lebih nyata tentang ketentuan di atas silakan membaca ilustrasi kasus 1 berikut ini.

Ilustrasi Kasus 1

Pengusaha Melaporkan Usahanya Untuk Dikukuhkan Sebagai PKP

Selanjutnya ketentuan yang harus dicermati dalam PMK Nomor 164 Tahun 2023 adalah penerapan sistem official assessment terhadap pengusaha yang tidak melaporkan usahanya untuk dikukuhkan sebagai PKP. Direktur Jenderal Pajak dengan diwakili oleh Kepala Kantor Pelayanan Pajak atau Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan akan melakukan pengukuhan secara jabatan. Sehubungan dengan adanya pengukuhan itu maka PKP wajib memungut, menyetor, dan melaporkan PPN atau PPN/PPnBM sesuai ketentuan berlaku.

Dengan dikukuhkannya secara jabatan, maka PKP tersebut wajib melaksanaan hak dan memenuhi kewajiban PKP atas penyerahan BKP dan atau JKP yang seharusnya dipungut PPN atau PPN/PPnBM mulai masa pajak pertama tahun buku berikutnya sampai dengan sebelum dikukuhkan sebagai PKP. Berdasarkan Pasal 19 ayat (2) dan (3) PMK Nomor 164 Tahun 2023, pelaksanaan hak dan pemenuhan kewajiban tersebut harus juga dilakukan melalui penyampaian Surat Pemberitahuan Masa PPN.

Akan tetapi jika PKP tersebut tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan Masa PPN sebagaimana diuraikan di atas, maka Direktur Jenderal Pajak dapat menerbitkan surat ketetapan pajak dan atau surat tagihan pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Hal itu seperti diatur dalam Pasal 19 ayat (4) PMK Nomor 164 Tahun 2023. Surat ketetapan pajak dan atau surat tagihan pajak berfungsi untuk menagih PPN atau PPN/PPnBM yang seharusnya dipungut oleh PKP tersebut.

Penetapan secara jabatan atas status PKP tidak hanya akan dilakukan kepada pengusaha yang melaporkan usahanya untuk dikukuhkan sebagai PKP setelah melewati batas pengusaha kecil dan tanpa Menyampaikan pemberitahuan saat melaksanakan hak dan memenuhi kewajiban PKP saja. Akan tetapi pengukuhan PKP secara jabatan juga akan dilakukan terhadap pengusaha yang tidak melaporkan usahanya setelah melewati batas pengusaha kecil. Hal itu sebagaimana cakupan makna Pasal 17 ayat (7) PMK Nomor 164 Tahun 2023. Untuk mempermudah pemahaman silakan mencermati ilustrasi 2 dibawah ini.

Ilustrasi Kasus 2

Pengusaha Tidak Melaporkan Usahanya Untuk Dikukuhkan Sebagai PKP

Setelah Melewati Batas Pengusaha Kecil Ditetapkan Secara Jabatan

Selanjutnya, hal penting yang harus diketahui adalah ketika pengusaha memilih pelaporan usaha untuk dikukuhkan sebagai PKP dengan menyampaikan pemberitahuan saat melaksanakan hak dan memenuhi kewajiban sebagai PKP. Atas hal itu maka harus mengikuti ketentuan Pasal 20 ayat (4) PMK Nomor 164 Tahun 2023. Dalam ketentuan tersebut dinyatakan bahwa saat melaksanakan hak dan memenuhi kewajiban PPN dimulai sesuai dengan masa pajak yang dikehendaki oleh PKP tersebut. Untuk lebih jelasnya silakan menyimak ilustrasi kasus 3 di bawah ini.

Ilustrasi Kasus 3

Pengusaha Melaporkan Usahanya Untuk Dikukuhkan Sebagai PKP Dengan Menyampaikan Pemberitahuan Saat Melaksanakan Hak dan Memenuhi Kewajiban PKP

Adanya berbagai situasi yang timbul sebagai akibat penerapan PMK Nomor 164 Tahun 2023 sebagaimana uraian di atas, wajib diketahui oleh seluruh Wajib Pajak yang berniat melaporkan usahanya untuk dikukuhkan sebagai PKP atau jika peredaran usahanya telah melebihi batasan pengusaha kecil. Dengan adanya pemahaman terhadap berbagai situasi di atas dengan baik semoga dapat menghindarkan PKP dari sanksi-sanksi perpajakan yang tidak perlu sehingga merasa nyaman dalam melaksanakan kewajiban pajak.

Dampak Kebijakan

Kita semua harus menyadari serta mengakui bahwa setiap penerapan ketentuan baru pasti memiliki dua sisi yaitu sisi positif dan sisi negatif. Dengan kata lain, setiap peraturan pasti memiliki kelebihan dan juga kekurangan. Dalam konteks penerapan PMK Nomor 164 Tahun 2023, kelebihannya adalah memberikan kelonggaran atau kemudahan terhadap Wajib Pajak pengusaha yang melaporkan usahanya untuk dikukuhkan sebagai PKP dalam melaksanakan hak dan memenuhi kewajiban PPN atau atau PPN/PPnBM.

Sehingga pada peraturan tersebut terdapat durasi waktu yang cukup bagi Wajib Pajak pengusaha yang belum tahu tentang tata cara melaksanakan hak dan memenuhi kewajiban PPN untuk mempersiapkan diri serta sumber dayanya sebaik mungkin. Hal ini tentu saja merupakan evaluasi dari ketentuan sebelumnya yang langsung mewajibkan pengusaha yang melaporkan usahanya untuk dikukuhkan sebagai PKP pada masa pajak berikutnya setelah bulan peredaran usahanya melebihi batasan pengusaha kecil untuk memungut, menyetor dan melaporkan PPN atau atau PPN/PPnBM.

Perubahan ini sepertinya sangat tepat dilakukan karena jika merujuk pada fakta di lapangan, tidak semua Wajib Pajak pengusaha yang berstatus PKP dapat dengan serta merta melakukan penyesuaian atau otomatis bisa melaksanakan hak dan memenuhi kewajiban PPN/PPn BM-nya. Terlebih kebanyakan pengusaha umumnya merangkak dari bawah. Dengan kata lain sebagian besar PKP berasal dari pelaku usaha mikro, kecil dan menengah. Mereka memiliki keterbatasan pegawai, perangkat dan atau sumber daya dalam melaksanakan administrasi PPN/PPn BM.

Bahkan terkadang sebagian dari mereka masih kurang paham tentang teknis administrasi pemungutan, penyetoran dan pelaporan PPN/PPn BM. Sejak pengajuan atau perpanjangan sertifikat elektronik yang menjadi pintu masuk pendaftaran dan penggunaan e-faktur yang berguna untuk menerbitkan faktur pajak sampai dengan pembuatan dan pelaporan SPT Masa PPN. Selain itu dalam prakteknya juga sering ditemui beberapa kendala teknis saat mengakses aplikasi terkait yang membutuhkan pengetahuan dan keterampilan tersendiri dalam menyelesaikannya.

Namun jika digali lebih dalam, adanya jeda waktu seperti dibahas di atas selain mempermudah PKP juga akan menggerus penerimaan pajak. Hal ini lantaran akan menyebabkan hilangnya setoran PPN. Sebagaimana kita ketahui bahwa paling lambat pelaksanaan hak dan kewajiban PPN adalah masa pajak pertama tahun buku berikutnya. Ada beberapa masa pajak setoran PPN yang hilang jika pengusaha melaporkan usahanya dalam tahun berjalan tanpa menyampaikan masa pajak dimulainya pelaksanaan hak dan pemenuhan kewajiban PPN.

Adanya kemungkinan berkurangnya penerimaan pajak tentu harus diterima oleh semua pihak sebagai konsekuensi logis atas penerapan PMK Nomor 164 Tahun 2023. Dengan demikian maka dapat dipertimbangkan solusi-solusi nyata yang dapat diambil dan dilakukan untuk menambal hilangnya penerimaan PPN atau PPN/PPnBM tersebut. Terlebih negara kita masih membutuhkan banyak dana dalam jumlah besar untuk membiayai pemulihan ekonomi karena pandemi dan pengaruh ketidakpastian global.

Ketentuan Peralihan

Lantas bagaimana dengan para Wajib Pajak pengusaha yang memiliki peredaran usaha melebihi batasan pengusaha kecil pada Bulan November 2023 tetapi belum dikukuhkan sebagai PKP oleh Direktorat Jenderal Pajak? Kondisi seperti itu sangat mungkin terjadi di lapangan tatkala PMK Nomor 164 Tahun 2023 diberlakukan. Langkah apakah yang harus dilakukan oleh para pengusaha itu, apakah mengikuti ketentuan sebagaimana diatur dalam PMK Nomor 197 Tahun 2013, PMK Nomor 164 Tahun 2023 ataukah di atur dalam suatu ketentuan tersendiri?

Pemerintah ternyata telah mengantisipasi kondisi di atas dengan mengaturnya secara khusus di Pasal 22 (d) PMK Nomor 164 Tahun 2023. Di pasal tersebut dinyatakan bahwa bagi pengusaha yang memiliki peredaran usaha melebihi Rp4,8 miliar pada bulan terakhir sebelum bulan mulai berlakunya PMK Nomor 164 Tahun 2023 (November 2023) dan belum dikukuhkan sebagai PKP sampai dengan sebelum mulai berlakunya PMK Nomor 164 Tahun 2023 maka kewajiban melaporkan usaha untuk dikukuhkan sebagai PKP dan pelaksanaan hak serta kewajiban PPN berlaku ketentuan seperti diatur dalam PMK Nomor 164 Tahun 2023.

Penutup

Tampak dengan sangat jelas bahwa pemerintah melalui PMK Nomor 164 Tahun 2023 benar-benar memberikan relaksasi dalam melaksanakan hak dan memenuhi kewajiban sebagai PKP. Pemerintah memberikan pilihan yang seluas-luasnya kepada PKP untuk menentukan sendiri saat mulainya status sebagai PKP. Hal itu dapat dilakukan Wajib Pajak pengusaha dengan menyampaikan pemberitahuan masa pajak dilaksanakan kewajiban PPN atau PPN/PPnBM tanpa menyampaikan pemberitahuan sama sekali. Bebas!

Dalam hal pelaporan usaha dilakukan dengan mengajukan permohonan untuk dikukuhkan sebagai PKP yang disertai dengan penyampaian masa pajak dimulainya pelaksanaan hak dan pemenuhan kewajiban sebagai PKP maka Direktur Jenderal Pajak akan memenuhi permintaan pengusaha tersebut. Pelaksanaan hak dan pemenuhan kewajiban sebagai PKP dapat dimulai sesuai dengan masa pajak yang dikehendakinya. Dengan catatan sepanjang tidak ada data atau informasi lain yang menunjukkan kondisi yang berbeda.

Sedangkan jika pelaporan usaha untuk dikukuhkan sebagai PKP tanpa disertai dengan penyampaian masa pajak dimulainya pelaksanaan hak dan pemenuhan kewajiban sebagai PKP maka Direktur Jenderal Pajak akan menetapkan masa pajak paling lambat pengusaha tersebut melaksanakan hak dan memenuhi kewajiban PPN adalah mulai masa pajak pertama tahun buku berikutnya. Hal itu juga berlaku dengan catatan sepanjang tidak ada data atau informasi lain yang menunjukkan kondisi yang berbeda.

Penerapan ketentuan di atas menarik untuk dikritisi karena dianggap berdampak negatif terhadap penerimaan negara. Kelonggaran yang diberikan pemerintah terkait saat dimulainya pelaksanaan hak dan pemenuhan kewajiban sebagai PKP mengakibatkan tergerusnya penerimaan pajak nasional. Hal ini dikarenakan tidak adanya setoran PPN sejak akhir bulan berikutnya peredaran usaha melebihi batasan pengusaha kecil sampai dengan masa pajak yang dikehendaki atau masa pajak pertama tahun buku berikutnya.

Jika diperhatikan secara sekilas dampak kebijakan karena penerapan PMK Nomor 164 Tahun 2023 akan mengurangi penerimaan pajak nasional. Hal itu tentu menjadi perhatian khusus di tengah upaya bangsa ini bangkit dari keterpurukan ekonomi karena pandemi dan pengaruh ketidakpastian global. Dalam teropong pengamatan jangka pendek, opini tersebut memang dapat dibenarkan. Harus diakui setoran PPN yang biasanya bertambah pada masa pajak berikutnya setelah pengusaha dikukuhkan sebagai PKP tiba-tiba menjadi hilang.

Akan tetapi pemerintah tentu memiliki pertimbangan yang lebih komprehensif. Dalam hal ini jika melihat dampak kebijakan secara jangka panjang maka ketentuan baru itu akan dapat mendorong para pengusaha kelas mikro, kecil, dan menengah untuk melaporkan usahanya agar dikukuhkan sebagai PKP. Tidak ada lagi kekhawatiran pada pelaku usaha mikro, kecil, dan menengah untuk berpartisipasi melaksanakan hak dan memenuhi kewajiban sebagai PKP karena adanya jeda waktu yang cukup untuk mempersiapkan diri termasuk semua sumber daya yang diperlukan.

Terlebih dalam banyak kesempatan, pemerintah menyatakan sangat mendorong perkembangan usaha mikro, kecil, dan menengah untuk terlibat lebih aktif dalam perekonomian nasional. Pada hal ini adalah terlibat dalam kegiatan pengadaan barang dan jasa yang diselenggarakan oleh berbagai instansi pemerintah yang berstatus kementerian maupun non kementerian sebagai rekanan. Dalam konteks pengadaan barang dan jasa oleh pemerintah, status PKP pada rekanan merupakan sebuah kewajiban!