Oleh: Indrajaya Burnama

Praktisi Perpajakan

Salah satu resiko usaha yang sering ditemui oleh para wajib pajak saat melakukan kegiatan bisnisnya adalah adanya piutang tak tertagih. Sebuah kondisi yang sebenarnya tidak diharapkan terjadi tetapi harus diterima dan dihadapi dengan lapang hati. Hal ini lantaran dengan adanya piutang tak tertagih membuat aliran penghasilan menjadi tersumbat. Oleh karena itu untuk menjaga kebenaran pelaporan piutang tak tertagih diatur dalam ketentuan perpajakan tersendiri.

Banyak ahli yang menyatakan bahwa tujuan utama pendirian perusahaan adalah untuk mencari keuntungan yang sebesar-besarnya. Bahkan dalam ilmu ekonomi dinyatakan keuntungan tersebut sebisa mungkin diraih melalui usaha yang sekecil-kecilnya. Dengan harapan perusahaan tersebut memiliki umur panjang atau keberlangsungan usaha yang terus menerus (going concern). Sungguh aneh jika perusahaan yang didirikan dengan berbagai pengorbanan yang beraneka ragam seperti modal (uang), tenaga, pemikiran, dan waktu tersebut dikelola secara ala kadarnya. Bahasa sederhananya, asal ada uang masuk saja.

Oleh karena itu sangat wajar jika ada banyak strategi yang dilancarkan oleh manajemen selaku pengelola perusahaan untuk mewujudkan tujuan itu. Salah satu upaya yang sering dilakukan adalah dengan memberikan fasilitas pembayaran secara kredit kepada para pelanggannya dengan dicatat sebagai piutang usaha. Ada beberapa alasan diberikannya kelonggaran pembayaran ini diantaranya adalah dalam rangka menjalin hubungan bisnis dengan relasi yang baru atau pun sekedar untuk menjaga hubungan bisnis yang telah terbentuk. Bahkan ada juga yang melakukannya sebagai pelunak kondisi atas ketatnya persaingan bisnis.

Akan tetapi fasilitas kelonggaran pembayaran biaya ini bukannya tanpa resiko. Banyak kejadian menunjukkan bahwa terbuka kemungkinan pembayaran piutang yang biasanya berjalan dengan lancar bisa merubah menjadi macet. Bahkan tidak ada pembayaran sama sekali dengan berbagai alasan atau hanya sebagian pelunasan saja padahal transaksi sudah berjalan dengan tuntas Sedangkan di sisi lain roda operasional perusahaan harus tetap berputar. Kondisi ini memicu perusahaan untuk memberikan tambahan waktu pembayaran kepada pelanggan-pelanggannya.

Lebih Dekat dengan Piutang Tak Tertagih

Jika seiiring berjalannya waktu proses penagihan pembayaran kepada pelanggan tidak membuahkan hasil sama sekali sehingga pembayaran tersebut benar-benar tidak terealisasi maka perusahaan dapat mencatatnya sebagai piutang tak tertagih di laporan laba rugi. Secara akuntansi, piutang tak tertagih tersaji sebagai komponen salah satu biaya dalam biaya penjualan, administrasi dan umum. Akan tetapi ini tidak berarti bahwa perusahaan dapat serta merta mencatat piutang tak tertagih tersebut dalam laporan keuangannya. Ada mekanisme yang harus dipilih oleh perusahaan dalam menyajikan piutang tak tertagih.

Sedangkan peraturan perundang-undangan perpajakan memiliki batasan tersendiri tentang piutang yang nyata-nyata tidak dapat ditagih. Batasan-batasan itu adalah:

- piutang yang timbul dari transaksi bisnis yang wajar sesuai dengan bidang usahanya;

- yang nyata-nyata tidak dapat ditagih meskipun telah dilakukan upaya-upaya penagihan yang maksimal atau terakhir oleh wajib pajak; dan

- tidak termasuk piutang yang berasal dari transaksi bisnis dengan pihak-pihak yang memiliki hubungan istimewa dengan wajib pajak.

Standar akuntansi menyatakan bahwa ada dua mekanisme atau metode pembebanan piutang tak tertagih yang telah disediakan. Satu, menggunakan metode penghapusan langsung (direct write-off method). Pada metode penghapusan langsung, perusahaan dapat langsung membebankan piutangnya yang tak tertagih atau hutang pelanggan yang dihapus dengan mengkreditkan akun penagihan tersebut. Metode ini bisanya dilakukan terhadap piutang-piutang dengan nilai nominal yang kecil. Dengan demikian, penghapusannya tidak akan berdampak secara signifikan terhadap kinerja perusahaan secara keseluruhan.

Akan tetapi, meski nilainya yang tergolong kecil bukan berarti perusahaan dapat secara bebas menghapus piutang-piutang tak tertagihnya. Jika jumlah piutang yang dihapus ternyata sedikit dengan nominal kecil tentu tidak masalah. Namun jika penghapusan piutang bernilai nominal kecil ternyata dalam jumlah banyak tentu akan sangat berbahaya bagi kondisi keuangan perusahaan. Oleh karena itu, perusahaan tentu perlu menentukan syarat dan ketentuan saat memberlakukan kebijakan penghapusan piutang secara langsung kepada para pelanggannya.

Kedua, metode penyisihan atau pencadangan piutang tak tertagih (Allowance Method). Opsi lain penghapusan piutang yang dapat digunakan oleh perusahaan dalam melakukan pembebanan piutang tak tertagih adalah dengan memakai metode penyisihan atau pencadangan piutang tak tertagih. Dengan metode ini perusahaan dapat membentuk akun cadangan atas cadangan yang diperkirakan tidak akan tertagih. Dalam praktiknya, metode penghapusan piutang ini lebih sering digunakan oleh perusahaan atas piutang-piutang usaha dengan nilai nominal yang lebih besar.

Dua metode pembebanan piutang tak tertagih secara akuntansi di atas ternyata juga diserap sepenuhnya dalam peraturan perundang-undangan perpajakan. Terbaru pemerintah telah menerbitkan Peraturan Menteri Keuangan Nomor 74 Tahun 2024 tentang Pembentukan Cadangan Piutang Tak Tertagih yang Boleh Dikurangkan dari Penghasilan Bruto (baca: PMK No.74 Tahun 2024). PMK tersebut diundangkan dan diberlakukan pada tanggal 18 Oktober 2024 lalu. Metode-metode pembebanan piutang tersebut dinyatakan secara jelas di Pasal 2 ayat (1) PMK No.74 Tahun 2024.

Selain aturan di atas masih ada satu lagi ketentuan perpajakan yang mengatur secara khusus membahas tentang pembebanan piutang yang tidak dapat ditagih yang dapat dikurangkan terhadap penghasilan bruto. Tepatnya, di Peraturan Menteri Keuangan Nomor 207/PMK.010/2015 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 105/PMK.03/2009 tentang Piutang yang Nyata-nyata Tidak Dapat Ditagih yang Dapat Dikurangkan dari Penghasilan Bruto (baca: PMK No.207 Tahun 2015). PMK tersebut diundangkan dan diberlakukan pada 23 November 2015.

Setelah membaca uraian di atas pasti pembaca akan bertanya-tanya mengapa ada dua dasar hukum atas pembebanan piutang yang nyata-nyata tidak dapat ditagih secara fiskal? Sebagai informasi, PMK No.74 Tahun 2024 merupakan ketentuan khusus pembebanan piutang yang nyata-nyata tidak dapat ditagih secara fiskal untuk wajib pajak dengan bidang usaha tertentu. Pasal 2 ayat (3) PMK No.74 Tahun 2024 menegaskan bahwa pembentukan cadangan piutang tak tertagih hanya boleh digunakan untuk wajib pajak:

- usaha bank, meliputi bank umum dan bank perekonomian rakyat yang melaksanakan kegiatan usaha

menyalurkan kredit dan atau pembiayaan berdasarkan prinsip syariah. - sewa guna usaha dengan hak opsi, merupakan perusahaan yang melaksanakan kegiatan usaha sewa

pembiayaan, baik secara konvensional maupun berdasarkan prinsip syariah. - perusahaan pembiayaan konsumen, merupakan perusahaan yang melaksanakan kegiatan pembiayaan

konsumen, baik secara konvensional maupun berdasarkan prinsip syariah. - perusahaan anjak piutang merupakan perusahaan yang melaksanakan kegiatan pembiayaan anjak piutang,

baik secara konvensional maupun berdasarkan prinsip syariah. - usaha lain yang menyalurkan kredit, merupakan badan usaha selain bank di angka 1) dan selain perusahaan

sebagaimana dimaksud angka 2), 3) dan 4) yang melaksanakan kegiatan usaha menyalurkan kredit dan atau

pembiayaan berdasarkan prinsip syariah, meliputi:

| a. | Koperasi Simpan Pinjam yang telah terdaftar dan atau memiliki izin pada kementerian yang menyelenggarakan urusan pemerintahan di bidang koperasi dan usaha kecil dan menengah; |

| b. | PT Perusahaan Pengelola Aset; |

| c. | Penyelenggara Usaha Jasa Pembiayaan, meliputi: 1. Perusahaan Pembiayaan; 2. Perusahaan Modal Ventura; 3. Perusahaan Pembiayaan Infrastruktur; dan 4. Perusahaan Pergadaian; |

| d. | Lembaga Keuangan Mikro; |

| e. | PT Permodalan Nasional Madani; |

| f. | PT Sarana Multi Infrastruktur (Persero); |

| g. | Lembaga Pembiayaan Ekspor Indonesia; dan |

| h. | PT Sarana Multigriya Finansial (Persero). |

Dengan catatan, wajib pajak yang tercakup pada angka 1), 2), 3), 4) dan 5) huruf c sampai dengan huruf h merupakan perusahaan yang telah terdaftar dan atau memperoleh izin pada Otoritas Jasa Keuangan. Selain itu dinyatakan diawasi oleh Otoritas Jasa Keuangan.

Sedangkan PMK No.207 Tahun 2015 diberlakukan atas piutang yang nyata-nyata tidak dapat ditagih oleh wajib pajak selain wajib pajak tertentu seperti yang telah diurai di atas. Ketentuan itu dimuat dalam Pasal 2 ayat (2) PMK No.74 Tahun 2024. Akan tetapi ada sedikit pengecualian pada Pasal 3 ayat (3) PMK No.207 Tahun 2015. Jika dicermati, ketentuan itu sesuai dengan standar akuntansi berlaku yang menyatakan bahwa penghapusan langsung diterapkan atas piutang yang nyata-nyata tidak dapat ditagih dengan nilai nominal kecil atau dengan besaran rupiah tidak material.

Akan tetapi PMK No.207 Tahun 2015 juga memberikan penegasan lebih lanjut tentang jenis piutang yang nyata-nyata tidak dapat ditagih. Secara implisit, piutang yang nyata-nyata tidak dapat ditagih dalam PMK No.207 Tahun 2015 utamanya diperuntukkan untuk wajib pajak yang bergerak di sektor usaha:

- industri;

- dagang dan jasa lainnya;

- bank atau lembaga pembiayaan dalam negeri dengan nilai piutang yang nyata-nyata tidak dapat ditagih kategori debitur kecil atau debitur kecil lainnya.

Adapun piutang yang nyata-nyata tidak dapat ditagih kepada debitur kecil adalah piutang debitur kecil yang jumlahnya tidak melebihi Rp100.000.000,00, yang merupakan gunggungan jumlah piutang dari beberapa kredit yang diberikan oleh suatu institusi bank atau lembaga pembiayaan dalam negeri. Selain itu, piutang tersebut terjadi sebagai akibat adanya pemberian:

- Kredit Usaha Keluarga Prasejahtera (Kukesra), yaitu kredit lunak untuk usaha ekonomi produktif yang diberikan kepada Keluarga Prasejahtera dan Keluarga Sejahtera I yang telah menjadi peserta Takesra dan tergabung dalam kegiatan kelompok Prokesra-OPPKS;

- Kredit Usaha Tani (KUT), yaitu kredit modal kerja yang diberikan oleh bank kepada koperasi primer baik sebagai pelaksana (executing) maupun penyalur (channeling) atau kepada Lembaga Swadaya Masyarakat (LSM) sebagai pelaksana pemberian kredit, untuk keperluan petani yang tergabung dalam kelompok tani guna membiayai usaha taninya dalam rangka intensifikasi padi, palawija, dan hortikultura;

- Kredit Pemilikan Rumah Sangat Sederhana (KPRSS), yaitu kredit yang diberikan oleh bank kepada masyarakat untuk pemilikan rumah sangat sederhana (RSS);

- Kredit Usaha Kecil (KUK), yaitu kredit yang diberikan kepada nasabah usaha kecil;

- Kredit Usaha Rakyat (KUR), yaitu kredit yang diberikan untuk keperluan modal usaha kecil lainnya selain KUK; dan atau

- Kredit kecil lainnya dalam rangka kebijakan perkreditan Bank Indonesia dalam mengembangkan usaha kecil dan koperasi.

Sedangkan piutang yang nyata-nyata tidak dapat ditagih kepada debitur kecil lainnya adalah piutang debitur kecil lainnya yang jumlahnya tidak melebihi Rp5.000.000,00.

Syarat Fiskal Pembebanan Piutang Tak Tertagih

Jika merujuk pada UU PPh sebagaimana telah beberapa kali diubah terakhir dengan UU HPP, permasalahan tentang pembebanan piutang tak tertagih diatur dalam Pasal 6 ayat (1) huruf h. Dalam ketentuan tersebut dinyatakan bahwa “Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk: h. piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

- telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

- Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak; dan

- telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu.

- syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k (biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan peraturan pemerintah).

Nah, Peraturan Menteri Keuangan yang dimaksud di atas adalah PMK No.207 Tahun 2015 dan PMK No.74 Tahun 2024. Pasal 3 ayat (1) PMK No.207 Tahun 2015 menjelaskan tentang syarat-syarat piutang yang nyata-nyata tidak dapat ditagih yang dapat dibebankan sebagai pengurang penghasilan bruto. Syarat-syarat itu adalah:

| a. | telah dibebankan sebagai biaya dalam laporan laba rugi komersial; |

| b. | Wajib Pajak harus menyerahkan daftar piutang yang nyata-nyata tidak dapat ditagih kepada Direktorat Jenderal Pajak; dan |

| c. | Piutang yang nyata-nyata tidak dapat ditagih tersebut: telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; terdapat perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur atas piutang yang nyata-nyata tidak dapat ditagih tersebut; telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu. |

Sebagai informasi tambahan, daftar piutang yang nyata-nyata tidak dapat ditagih wajib pajak yang diserahkan kepada Direktur Jenderal Pajak berbentuk hard copy dan soft copy. Selain itu, persyaratan sebagaimana dimaksud pada ayat (1) huruf c di atas tidak berlaku untuk piutang yang nyata-nyata tidak dapat ditagih kepada debitur kecil atau debitur kecil lainnya.

Sedangkan definisi penerbitan umum yang dimaksud di atas adalah mengumumkan pengumuman pada penerbitan surat kabar/majalah atau media massa cetak yang lazim lainnya yang berskala nasional. Penerbitan khusus mengumumkan pengumuman pada:

- publikasi Himpunan Bank-Bank Milik Negara (HIMBARA)/Perhimpunan Bank-Bank Umum Nasional (PERBANAS);

- publikasi/pengumuman khusus Bank Indonesia; atau

- penerbitan yang dikeluarkan oleh asosiasi yang telah terdaftar sebagai Wajib Pajak dan pihak kreditur menjadi anggotanya.

Selanjutnya, atas daftar piutang yang nyata-nyata tidak dapat ditagih yang diserahkan wajib pajak kepada Direktorat Jenderal Pajak di atas harus mencantumkan identitas debitur. Hal-hal terkait identitas debitur itu meliputi:

- nama,

- Nomor Pokok Wajib Pajak,

- alamat,

- jumlah plafon utang yang diberikan, dan

- jumlah piutang yang nyata-nyata tidak dapat ditagih.

Dikecualikan dari keharusan mencantumkan identitas debitur berupa Nomor Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 4 ayat (1) adalah piutang yang nyata-nyata tidak dapat ditagih yang berasal dari plafon utang sampai dengan Rp50.000.000,00, baik yang berasal dari satu utang maupun gunggungan dari beberapa utang yang diterima dari satu kreditur.

Selain itu, pemenuhan ketentuan sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c PMK No.207 Tahun 2015 dilakukan dengan cara melampirkan dokumen-dokumen terkait. Dokumen-dokumen tersebut meliputi:

- fotokopi bukti penyerahan perkara penagihannya ke Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara;

- fotokopi perjanjian tertulis mengenai penghapusan piutang/pembebasan utang usaha yang telah dilegalisir oleh notaris;

- fotokopi bukti publikasi dalam penerbitan umum atau penerbitan khusus; atau

- surat yang berisi pengakuan dari debitur bahwa utangnya telah dihapuskan yang disetujui oleh kreditur tentang penghapusan piutang untuk jumlah utang tertentu, yang disetujui oleh kreditur.

Berbeda dengan ketentuan umum piutang nyata-nyata yang tidak dapat ditagih dalam PMK No.207 Tahun 2015, PMK No.74 Tahun 2024 mengatur bahwa pembentukan cadangan piutang tak tertagih yang dapat dikurangkan dari penghasilan bruto dihitung berdasarkan standar akuntansi keuangan yang berlaku di Indonesia sepanjang jumlah tersebut tidak melebihi batasan tertentu. Selanjutnya nilai pembentukan cadangan piutang yang tidak tertagih adalah selisih nilai tercatat cadangan piutang tak tertagih pada akhir tahun pajak dikurangi dengan cadangan piutang tak tertagih awal. Hal itu sebagaimana diatur dalam Pasal 4 ayat (1) dan (2) PMK No.74 Tahun 2024.

Hal penting berikutnya yang harus diketahui untuk menentukan nilai tercatat pada akhir tahun yaitu cadangan piutang tak tertagih dibentuk dan dihitung atas setiap kelompok kualitas piutang. Sebagaimana diatur dalam Pasal 5 ayat (2) PMK No.74 Tahun 2024, kelompok kualitas piutang meliputi:

- Kelompok kualitas piutang berdasarkan tahapan (staging), atau

Kualitas piutang berdasarkan tahapan terdiri dari piutang dalam tahap baik, tahap kurang baik, dan tahap buruk.

- Kelompok kualitas piutang lainnya.

Sedangkan kualitas piutang lainnya ditentukan berdasarkan kolektibilitas. PMK No.74 Tahun 2024 menentukan lima kelompok kualitas piutang berdasarkan kualitas yang terdiri dari:

- piutang kolektibilitas lancar;

- piutang kolektibilitas dalam perhatian khusus;

- piutang kolektibilitas kurang lancar;

- piutang kolektibilitas diragukan; dan

- piutang kolektibilitas macet.

Sedangkan nilai cadangan piutang tak tertagih awal sebagaimana dimaksud di atas merupakan nilai tercatat cadangan piutang tak tertagih pada awal tahun pajak setelah memperhitungkan piutang yang nyata-nyata tidak dapat ditagih selama tahun pajak berjalan sebagai pengurang. Berikutnya nilai pembentukan cadangan piutang yang tidak tertagih yang dibebankan harus menggunakan nilai yang lebih kecil antara nilai berdasarkan standar akuntansi keuangan yang berlaku di Indonesia atau nilai batasan tertentu yang ditetapkan dalam Lampiran A PMK No.74 Tahun 2024 serta ditentukan dan dapat dilakukan penyesuaian setelah berkoordinasi dengan Otoritas Jasa Keuangan. Perhatikan Tabel 1 dibawah ini.

Tabel 1.

Batasan Tertentu Penghitungan Nilai Tercatat

Cadangan Piutang Tak Tertagih Pada Akhir Tahun Pajak

(Lampiran Huruf A PMK Nomor 74 Tahun 2024)

| No | Wajib Pajak | Batasan Tertentu |

| I | Wajib Pajak yang mengelompokkan kualitas piutang berdasarkan tahapan (staging) | |

| 1 | Wajib Pajak yang melaksanakan kegiatan usaha menyalurkan kredit, meliputi:Bank umum;Perusahaan sewa guna usaha dengan hak opsi;Perusahaan pembiayaan konsumen;Perusahaan anjak piutang;PT Perusahaan Pengelola Aset;Perusahaan pembiayaan;Perusahaan Modal Ventura;Perusahaan Pembiayaan Infrastruktur;Perusahaan Pergadaian;PT Permodalan Nasional Madani;PT Sarana Multi Infrastruktur (Persero);Lembaga Pembiayaan Eskpor Indonesia; danPT Sarana Multigriya Finansial (Persero). | 1,4% dari piutang dalam tahap baik;23% dari piutang dalam tahap kurang baik; 31% dari piutang dalam tahap buruk. |

| II | Wajib Pajak yang mengelompokkan kualitas piutang berdasarkan kolektibilitas | |

| 1 | Wajib Pajak yang melaksanakan kegiatan usaha menyalurkan pembiayaan berdasarkan prinsip syariah, meliputi:Bank umum; danLembaga Pembiayaan Ekspor Indonesia | 1% dari piutang dalam kolektibiltas lancar;5% dari piutang dalam kolektibiltas dalam perhatian khusus setelah dikurangi nilai agunan;15% dari piutang dalam kolektibiltas kurang lancar setelah dikurangi nilai agunan;50% dari piutang dalam kolektibiltas diragukan setelah dikurangi nilai agunan;100% dari piutang dalam kolektibiltas macet setelah dikurangi nilai agunan. |

| 2 | Wajib Pajak yang melaksanakan kegiatan usaha menyalurkan pembiayaan berdasarkan prinsip syariah, meliputi:Perusahaan sewa guna usaha dengan hak opsi;Perusahaan pembiayaan konsumen;Perusahaan anjak piutang;Perusahaan pembiayaan;Perusahaan Modal Ventura;Perusahaan Pembiayaan Infrastruktur;PT Permodalan Nasional Madani;PT Sarana Multi Infrastruktur (Persero). | 1% dari piutang dalam kolektibiltas lancar setelah dikurangi nilai agunan;5% dari piutang dalam kolektibiltas dalam perhatian khusus setelah dikurangi nilai agunan;15% dari piutang dalam kolektibiltas kurang lancar setelah dikurangi nilai agunan;50% dari piutang dalam kolektibiltas diragukan setelah dikurangi nilai agunan;100% dari piutang dalam kolektibiltas macet setelah dikurangi nilai agunan. |

| 3 | PT Sarana Multigriya Finansial (Persero) yang melaksanakan kegiatan usaha menyalurkan pembiayaan berdasarkan prinsip syariah | 0% dari piutang dalam kolektibiltas lancar;5% dari piutang dalam kolektibiltas dalam perhatian khusus setelah dikurangi nilai agunan;15% dari piutang dalam kolektibiltas kurang lancar setelah dikurangi nilai agunan;50% dari piutang dalam kolektibiltas diragukan setelah dikurangi nilai agunan;100% dari piutang dalam kolektibiltas macet setelah dikurangi nilai agunan. |

| 4 | Bank Perekonomian Rakyat yang melaksanakan kegiatan usaha menyalurkan kredit dan atau pembiayaan berdasarkan prinsip syariah | 0,5% dari piutang dalam kolektibiltas lancar;3% dari piutang dalam kolektibiltas dalam perhatian khusus setelah dikurangi nilai agunan;10% dari piutang dalam kolektibiltas kurang lancar setelah dikurangi nilai agunan;50% dari piutang dalam kolektibiltas diragukan setelah dikurangi nilai agunan;100% dari piutang dalam kolektibiltas macet setelah dikurangi nilai agunan. |

| 5 | Koperasi Simpan Pinjam yang melaksanakan kegiatan usaha menyalurkan kredit dan atau pembiayaan berdasarkan prinsip syariah | 0,5% dari piutang dalam kolektibiltas lancar;10% dari piutang dalam kolektibiltas kurang lancar setelah dikurangi nilai agunan;50% dari piutang dalam kolektibiltas diragukan setelah dikurangi nilai agunan;100% dari piutang dalam kolektibiltas macet setelah dikurangi nilai agunan. |

| 6 | Wajib Pajak yang melaksanakan kegiatan usaha menyalurkan kredit dan atau pembiayaan berdasarkan prinsip syariah, meliputi:Perusahaan Pegadaian;Lembaga Keuangan Mikro. | 1% dari piutang dalam kolektibiltas lancar;5% dari piutang dalam kolektibiltas dalam perhatian khusus setelah dikurangi nilai agunan;15% dari piutang dalam kolektibiltas kurang lancar setelah dikurangi nilai agunan;50% dari piutang dalam kolektibiltas diragukan setelah dikurangi nilai agunan;100% dari piutang dalam kolektibiltas macet setelah dikurangi nilai agunan. |

Terakhir, wajib pajak yang berhak membebankan cadangan piutang sesuai PMK No.74 Tahun 2024 harus memperhitungkan agunan untuk menentukan nilai tercatat piutang pada akhir tahun pajak. Sesuai dengan Pasal 6 PMK Nomor 74 Tahun 2024, ada dua syarat agunan yang dapat dikurangkan dari nilai tercatat piutang. Syarat-syarat penetapan besaran agunan itu adalah:

- 100% untuk agunan bersifat likuid, dan

- 75% untuk agunan lainnya.

Untuk lebih jelasnya silakan melihat Tabel 2 di bawah ini.

Tabel 2

Jenis Agunan yang Diperhitungkan Sebagai Pengurang Nilai Tercatat Piutang Kredit dan atau Pembiayaan Berdasarkan Prinsip Syariah

(Lampiran Huruf C PMK Nomor 74 Tahun 2024)

| No | Jenis Agunan | Nilai Agunan yang Diperhitungkan Sebagai Pengurang |

| 1 | Agunan yang bersifat likuid Tabungan, deposito, giro, simpanan jaminan, dan atau uang kertas asing Sertifikat Bank Indonesia, Sertifikat Bank Indonesia Syariah, Surat Berharga Syariah Negara, Surat Utang Negara, sukuk dan atau surat berharga lain yang diterbitkan oleh pemerintah atau Bank Indonesia, Jaminan Pemerintah Indonesia dan atau jaminan pemerintah asing yang termasuk dalam kategori yang layak untuk investasi sesuai dengan peraturan perundang-undangan yang berlaku, Logam mulia | Sebesar 100% dari nilai agunan berdasarkan penilaian wajib pajak atau laporan kepada Otoritas Jasa Keuangan |

| 2 | Agunan lainnya Efek yang dicatatkan di bursa efek dan atau efek yang termasuk dalam kategori yang layak untuk investasi dari lembaga pemeringkat efek yang telah terdaftar dan memiliki izin usaha dari Otoritas Jasa Keuangan, Tanah dan atau bangunan, termasuk rumah, rumah susun, rumah komersial, dan atau gedung perkantoran, dengan bukti kepemilikan berupa sertifikat hak atau kepemilikan atas tanah dan atau bangunan, Tanah dan atau bangunan, termasuk rumah, rumah susun, rumah komersial, dan atau gedung perkantoran, dengan bukti kepemilikan berupa surat pengakuan tanah adat, Mesin dan atau elektronik, baik yang merupakan satu kesatuan dengan tanah maupun tidak menjadi satu kesatuan dengan tanah, Pesawat udara dan atau kapal laut, dengan ukuran di atas 20 meter kubik, Kendaraan bermotor, alat berat dan atau persediaan, Resi gudang | Sebesar 75% dari nilai agunan berdasarkan penilaian wajib pajak atau laporan kepada Otoritas Jasa Keuangan |

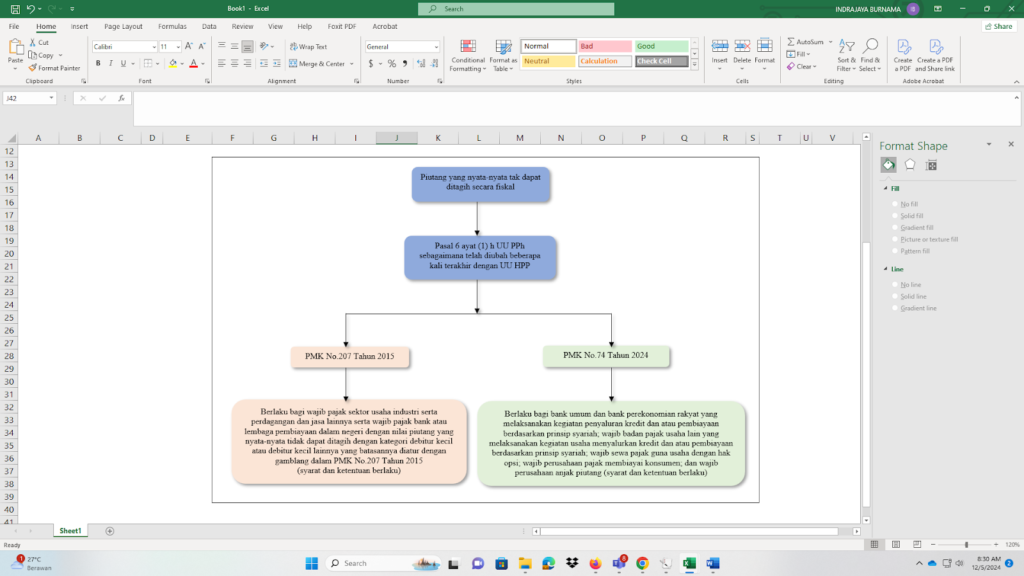

Setelah mencermati paparan di atas sepertinya ada sebagian pembaca yang bertanya-tanya dalam hati tentang aspek fiskal pembebanan piutang tak tertagih. Apakah benar ada dua peraturan menteri keuangan yang memayungi? Untuk mempermudah pemahaman silakan untuk memperhatikan bagan di bawah ini.

Bagan 1.

Piutang Tak Tertagih Menurut Fiskal

Penutup

Adanya piutang yang tidak tertagih merupakan hal yang wajar terjadi dalam dunia usaha. Akan tetapi karena adanya pembebanan piutang yang tidak tertagih tersebut dapat mengurangi penghasilan bruto wajib pajak sehingga memperkecil besaran PPh terutang maka pemerintah mengatur dengan tegas untuk mencegah serta mengurangi terjadinya penghindaran dan pengelakan pajak. Sesuai dengan amanah Pasal 6 ayat (1) huruf h UU PPh yang mendelegasikan pengaturan tentang piutang yang tidak tertagih secara fiskal maka pemerintah telah menerbitkan dua payung hukum yaitu PMK No.207 Tahun 2015 dan yang terbaru adalah PMK No.74 Tahun 2024.

Secara singkat, PMK No.207 Tahun 2015 mengatur tentang syarat dan ketentuan piutang yang tidak dapat ditagih secara fiskal bagi wajib pajak yang bergerak di sektor usaha industri serta perdagangan dan jasa lainnya. Termasuk penghapusan piutang secara fiskal yang diatur dalam PMK No.207 Tahun 2015 adalah penghapusan piutang yang dilakukan wajib pajak bank atau lembaga pembiayaan dalam negeri dengan nilai piutang yang nyata-nyata tidak dapat ditagih dengan kategori debitur kecil atau debitur kecil lainnya yang batasannya diatur dengan gamblang dalam PMK No.207 Tahun 2015.

Sedangkan PMK No.74 Tahun 2024 mengatur secara khusus tentang pembentukan cadangan piutang yang diperuntukkan bagi wajib pajak tertentu. Adapun yang dimaksud dengan wajib pajak tertentu adalah bank umum dan bank perekonomian rakyat yang melaksanakan kegiatan penyaluran kredit dan atau pembiayaan berdasarkan prinsip syariah; wajib badan pajak usaha lain yang melaksanakan kegiatan usaha menyalurkan kredit dan atau pembiayaan berdasarkan prinsip syariah; wajib sewa pajak guna usaha dengan hak opsi; wajib perusahaan pajak membiayai konsumen; dan wajib perusahaan anjak piutang.

Adanya dua peraturan pajak yang mendasari pembebanan piutang tak tertagih menurut fiskal sebagaimana diurai di atas harus dicermati semua wajib pajak dengan seksama karena masing-masing peraturan pajak memiliki peruntukan yang berbeda. Oleh karena itu sangat wajar jika syarat-syarat dan ketentuan-ketentuan yang mengiringi implementasi peraturan-peraturan itu juga berbeda. Jadi jangan sampai salah dalam menerapkannya agar dapat memanfaatkan hak pembebanan piutang yang nyata-nyata tidak dapat ditagih secara konstitusional sesuai dengan kondisi yang sebenarnya.