Oleh: Muhammad Ikbal

Praktisi Perpajakan

Menggeliatnya industri berbasis Pangan, kudapan maupun kuliner menjadi ladang cuan bagi para pelaku usaha. Menjamurnya boxrice, burger, mie kekiniaan, masakan padang yang buka 24 jam merupakan contoh konkret dari legitnya usaha kuliner. Atas besarnya hype atas kulineran tertentu karena memang didukung oleh faktor nafsu jajan yang tinggi dibarengi kemudahan teknologi dengan layanan take away. Atas besarnya omset yang dikeruk tentu perlu dibingkai dengan pemahaman akan kewajiban perpajakan.

Surga itu makan,

Dah nie anak suka jajan,

Sumpah mati yang kau mau tinggal bayar

Begitu remake lagu aduh yang dinyanyikan band Maliq & D’Essentials.

Tren jajan dan Kebutuhan konsumsi makanan menjadi ladang usaha yang akhir – akhir ini sedang hype. Banyak faktor yang melatar belakangi fenomena ini, seperti di antara paparan informasi viral atas suatu jajanan, faktor suka mencoba, selera makan, faktor penasaran karena terpapar informasi di medsos dan lain sebagainya.

Memang makanan menjadi kebutuhan primer setiap orang. Sehingga kebutuhan tersebut harus dipenuhi dengan suasana yang nyaman, rasa yang enak dan hati tenang. Untuk itu, pelaku usaha kuliner saat ini sedang gencar – gencarnya mempromosikan makanan enak dan ramah di kantong. Atas kegiatan promosi dan pencairan cuan, ada kewajiban pajak yang harus ditunaikan. Bila tidak, ada sanksi pajak dan pidana yang siap menanti.

Insentif Bebas Pajak

Usaha Mikro, Kecil, Menengah (UMKM) dapat menikmati insentif PPh Final sebesar 0,5% dengan syarat memiliki peredaran bruto tertentu. Adapun Batasan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak. Khusus untuk Wajib Pajak Orang Pribadi yang memiliki peredaran bruto tertentu tersebut, atas bagian peredaran bruto dari usaha sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) dalam 1 (satu) Tahun Pajak tidak dikenai Pajak Penghasilan.

Bagian peredaran bruto dari usaha merupakan jumlah kumulatif sejak Masa Pajak pertama dalam suatu Tahun Pajak atau bagian Tahun Pajak. Kemudian bagaimana penerapan dari bebas pajak tersebut? Sebagaimana diketahui mekanisme pelunasan PPh Final 0,5% bisa setor sendiri atau mekanisme pemotongan pihak lain. Khusus mekanisme pemotongan, Wajib Pajak Orang Pribadi dapat menyerahkan salinan Surat Keterangan yang diterbitkan oleh Dirjen Pajak untuk transaksi impor dan pembelian barang.

Lantas untuk transaksi penjualan barang dan/atau jasa, Wajib Pajak Orang Pribadi harus menyampaikan surat pernyataan. Surat penyataan tersebut sebagai pengganti Surat Keterangan kepada Pemotong atau Pemungut Pajak Penghasilan yang menyatakan bahwa peredaran bruto atas penghasilan dari usaha Wajib Pajak pada saat dilakukan pemotongan atau pemungutan Pajak Penghasilan tidak melebihi Rp500.000.000,00 (lima ratus juta rupiah).

Format surat pernyataan sebagai pengganti Surat Keterangan kepada Pemotong terdapat pada Lampiran Peraturan Menteri Keuangan Nomor 164 Tahun 2023 tentang Tata Cara Pengenaan Pajak Penghasilan atas Penghasilan dari usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dan Kewajiban Pelaporan Usaha Untuk Dikukuhkan Sebagai Pengusaha Kena Pajak (PMK-164/2023). Untuk lebih memahami perhatian contoh kasus 1 di bawah ini.

Contoh kasus 1

Tuan Anwar, Pengusaha Katering Suka Jajan, pada penjualan bulan April 2024 terdapat penjualan 600 (enam ratus) paket berbuka puasa dengan penyerahaan sebesar Rp300.000.000,00 (tiga ratus juta rupiah) kepada Dinas Komunikasi dan Informasi Kota Tangerang Selatan yang merupakan Pemotong atau Pemungut Pajak Penghasilan. Oleh karena jumlah peredaran bruto atas penghasilan dari usaha secara kumulatif sampai dengan transaksi penjualan tersebut belum melebihi Rp500.000.000,00 (lima ratus juta rupiah)

Atas penyerahan paket berbuka puasa tersebut tidak dikenai Pajak Penghasilan. Tuan Anwar harus menyampaikan surat pernyataan sebagai pengganti Surat Keterangan kepada Dinas Komunikasi dan Informasi Kota Tangerang Selatan yang menyatakan bahwa peredaran bruto atas penghasilan dari usaha Wajib Pajak pada saat dilakukan pemotongan atau pemungutan Pajak Penghasilan tidak melebihi Rp500.000.000,00 (lima ratus juta rupiah). Dinas Komunikasi dan Informasi Kota Tangerang Selatan menerbitkan bukti pemotongan atau pemungutan Pajak Penghasilan dengan nilai Pajak Penghasilan nihil.

Tax Holiday versi UMKM

Praktik di lapangan, tidak pemotong pajak meragukan keabsahan surat pertanyaan. Hal ini dikarenakan dokumen tersebut formatnya dibuat sepihak oleh pemberi jasa atau barang tanpa ada campur tangan Dirjen Pajak. Tentu hal ini berbeda jauh dibandingkan dengan format Surat Keterangan PP 55 Tahun 2022 terkait pemenuhan PPh Final 0,5% yang sudah baku, dimana sudah terformat dengan kop surat, nomor surat, masa berlaku dan tanda tangan.

Menurut penulis, kebijakan bebas pajak untuk Wajib Pajak orang pribadi dengan omset paling banyak senilai Rp500 juta merupakan kebijakan tax holiday versi UMKM. Sehingga bila hendak memberikan insentif bebas pajak, dapat meniru mekanisme dan aturan main tax holiday sebagaimana dijabarkan pada Peraturan Menteri Keuangan Nomor 130/PMK.03/2020 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan PPh Badan (PMK-130/2020).

Sesuai Pasal 11 ayat (3) Surat Keputusan akan memuat paling sedikit di antaranya ketentuan mengenai pembebasan dari pemotongan dan pemungutan Pajak Penghasilan. Alhasil, penerima insentif tax holiday tidak perlu berpayah-payah membuat surat pertanyaan versi UMKM sesuai amanat PMK-164/2023. Untuk itu, menurut hemat penulis, Wajib Pajak Orang Pribadi sebagai penerima insentif bebas pajak dapat diatur bahwa akan diterbitkan Surat Keputusan oleh Kementerian UMKM misalnya selama omsetnya masih dalam jangkauan Rp500juta.

Newbie dapat Menggunakan 0,5%

Memang fasilitas bebas pajak alias tidak bayar, hanya ditujukan untuk Wajib Pajak Orang Pribadi. Namun demikian, pelaku kuliner yang bentuk badan usaha persekutuan komanditer, firma, perseroan terbatas termasuk perseroan perorangan yang didirikan oleh 1 (satu) orang dapat juga menikmati insentif PPh Final 0,5% dari bruto. Syarat hanya berbasis pada batasan nominal peredaran usaha tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

Adapun syarat lainnya ialah pada awal setelah berdiri, Wajib Pajak yang bersangkutan belum atau tidak melakukan pemberitahuan memilih untuk dikenai Pajak Penghasilan Berdasarkan Ketentuan Umum Pajak Penghasilan. Hal ini dikarenakan bila sudah memberitahu ke KPP akan menggunakan tarif umum Pasal 17 UU PPh, pintu insentif PPh Final 0,5% sudah tertutup rapat selamanya meski tahun – tahun berikutnya omsetnya turun di bawah Rp4,8 Miliar.

Perlu disadari bahwa pelunasan 0,5% dapat dilakukan dengan mekanisme setor sendiri atau dilakukan pemotongan oleh lawan transaksi. Pemotongan dilakukan dengan cara tarif dikalikan seluruh tagihan di invoice. Artinya baik penyerahan jasa dan barang atau barang tidak berwujud yang ditagih dalam invoice, semua menjadi Dasar Pengenaan PPh Final 0,5%. Hal ini tentu berbeda bila Wajib Pajak menggunakan tarif umum PPh Pasal 17 UU PPh, yang pemotongan hanya atas jasa dalam invoice.

Patut dipahami juga bahwa penggunaan insentif PPh Final 0,5% ada Batasan waktu pengenaan sesuai Pasal 59 ayat (1) Peraturan Pemerintah Nomor 55 Tahun 2022. Berikut kutipan pasalnya.

Jangka waktu tertentu pengenaan Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 56 ayat (1) paling lama:

- 7 (tujuh) Tahun Pajak bagi Wajib Pajak orang pribadi;

- 4 (empat) Tahun Pajak bagi Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, badan usaha milik desa/badan usaha milik desa bersama, atau perseroan perorangan yang didirikan oleh 1 (satu) orang; dan

- 3 (tiga) Tahun Pajak bagi Wajib Pajak badan berbentuk perseroan terbatas.

Angsuran PPh 25 Perdana

Setelah selesai jangka waktu yang ditetapkan atau omset sudah melebihi Rp4,8 miliar, pelaku usaha sudah tidak bisa menggunakan PPh Final 0,5%. Saat sudah tidak lagi, maka Wajib Pajak harus menyetor angsuran PPh Pasal 25 tiap masa pakjaknya. Hal ini guna menghindari kurang bayar yang sangat besar saat pelaporan SPT PPh Tahunan.

Besarnya Angsuran Pajak Penghasilan Pasal 25 untuk setiap Masa Pajak pada Tahun Pajak pertama Wajib Pajak dikenai Pajak Penghasilan Berdasarkan Ketentuan Umum Pajak Penghasilan, bagi pelaku usaha kuliner setelah selesai menggunakan PPh Final 0,5% diperlakukan seperti Wajib Pajak baru, sebagaimana diatur dalam Peraturan Menteri mengenai penghitungan besarnya angsuran Pajak Penghasilan dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak.

Aturan teknis terkait perhitungan PPh Pasal 25 diatur pada Peraturan Menteri Keuangan Nomor 215/PMK.03/2018 tentang Penghitungan Angsuran Pajak Penghasilan Dalam Tahun Pajak Berjalan Yang Harus Dibayar Sendiri Oleh Wajib Pajak Baru, Bank, Badan Usaha Milik Negara, Badan Usaha Milik Daerah, Wajib Pajak Masuk Bursa, Wajib Pajak Lainnya Yang Berdasarkan Ketentuan Diharuskan Membuat Laporan Keuangan Berkala Dan Wajib Pajak Orang Pribadi Pengusaha Tertentu.

Besar angsuran PPh 25 bagi Wajib Pajak baru ialah Pajak Penghasilan yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22 dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak. Hal ini sesuai Pasal 25 ayat (1) UU HPP claster UU PPh.

Bisa Menyesuaikan Angsuran PPh Pasal 25

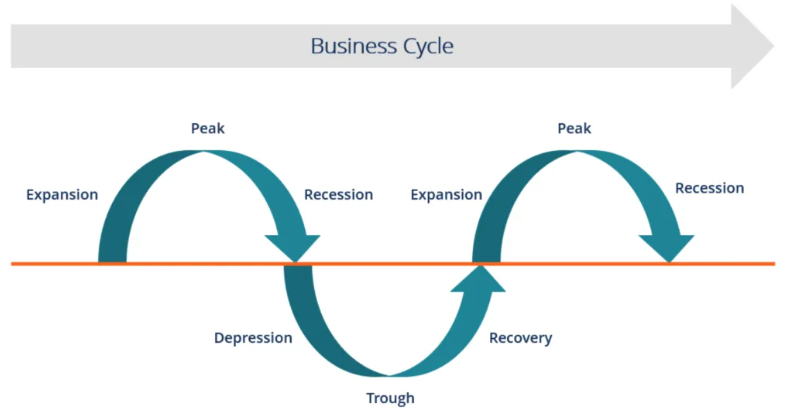

Siklus bisnis kuliner adakalanya naik turun sesuai dengan siklus bisnis. Ini terjadi pada beberapa kuliner seperti es kepal milo dan sejenisnya. Ada lima siklus yang bisa terjadi bangkit lagi atau mati tidak bangkit sama sekali. Pada diagram di bawah, garis lurus di tengah adalah garis pertumbuhan yang stabil. Siklus bisnis bergerak di sepanjang garis tersebut. Berikut ini adalah deskripsi yang lebih rinci dari setiap tahap dalam siklus bisnis, pertama fase Ekspansi, kedua, Puncak, ketiga, resesi, keempat depresi, kelima palung dan terakhir recovery (pemulihan). Perhatikan gambar di bawah ini.

Perhitungan angsuran PPh Pasal 25 mengacu pada laba bersih pada tahun lalu. Bila tahun ini laba bersih akan menurun drastis, maka ada hak untuk mengajukan penurunan angsuran PPh Pasal 25.

Merujuk Keputusan Dirjen Pajak Nomor KEP-537/PJ/2000, pengajuan permohonan pengurangan besaran angsuran PPh Pasal 25 dapat dilakukan sesudah tiga bulan atau lebih berjalannya suatu tahun pajak. Untuk mendapatkan pengurangan, wajib pajak harus dapat menunjukkan bahwa PPh yang akan terutang untuk tahun pajak tersebut kurang dari 75% dari PPh yang terutang yang menjadi dasar penghitungan besaran PPh Pasal 25.

Adapun tata cara pengajuan permohonan pengurangan besaran PPh Pasal 25 yaitu mengajukan permohonan pengurangan besaran PPh Pasal 25 secara tertulis. Permohonan diajukan oleh wajib pajak kepada Kepala Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar dengan melampirkan penghitungan besaran PPh yang akan terutang.

Sesuai dengan syarat pada KEP-537/2000, Wajib Pajak harus menunjukkan penghitungan pajak terutang berdasarkan perkiraan penghasilan yang akan diterima atau diperoleh dan besarnya PPh Pasal 25 untuk bulan-bulan yang tersisa dari tahun pajak yang bersangkutan. Menunggu keputusan dari KPP. Jika dalam satu bulan sejak tanggal diterimanya surat permohonan Kepala KPP tidak memberikan keputusan, permohonan dianggap diterima. Setelah itu, wajib pajak dapat melakukan pembayaran angsuran PPh Pasal 25 berdasarkan penghitungannya untuk bulan-bulan yang tersisa dari tahun pajak yang bersangkutan.

Penutup

Pelaku usaha kuliner pada dasarnya bisa mengeruk laba besar sepanjang manajemen dapat mengelola semua biayanya. Dapat dibayangkan jika air mineral dan teh panas tawar yang di warung biasa harganya murah, ketika disajikan di meja restoran harga akan naik berlipat – lipat.

Salah satu manajemen yang harus dikelola baik ialah pengeluaran pajak. Pengelolaan dapat mengajukan bebas pajak sepanjang omset masih di bawah Rp500 juta dengan syarat bentuk usaha Orang Pribadi. Namun sayangnya, pemenuhan formal hanya sebatas kertas surat pernyataan sepihak tanpa ada legalitas dari otoritas yang menaunginya.