Menuntaskan Partisipasi Dalam PPS

Oleh: Indrajaya Burnama – Praktisi Peprajakan

Tak terasa, sudah hampir sepuluh bulan Program Pengungkapan Sukarela (PPS) berlalu. Pajak final yang telah dibayar oleh para Wajib Pajak sesuai harta bersih yang diungkap pada PPS Kebijakan I dan Kebijakan II bukanlah pertanda tuntasnya kewajiban pajak melainkan masih adanya tanggung jawab lanjutan yang musti ditunaikan.

Untuk membuka kembali pemahaman kita tentang PPS, berikut penulis sarikan dari UU HPP yang menjadi payung hukum pemberlakuan PPS. PPS yang dimaksud disini adalah pemberian kesempatan kepada Wajib Pajak untuk mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui pembayaran PPh Pasal 4 ayat (2) berdasarkan pengungkapan harta bersih. Dimana PPS tersebut terdiri dari dua skema yaitu PPS Kebijakan I (diperuntukkan bagi Wajib Pajak peserta pengampunan pajak) dan PPS Kebijakan II (diperuntukkan bagi Wajib Pajak orang pribadi).

Berdasarkan Konferensi Pers yang disampaikan oleh Menteri Keuangan, Sri Mulyani pada 1 Juli tahun lalu, sehari kemudian setelah penutupan PPS, diketahui bahwa selama pemberlakuan PPS pada semester satu tahun lalu (Januari s.d. Juni 2022), Direktorat Jenderal Pajak telah menerbitkan sebanyak 308.059 Surat Keterangan kepada seluruh Peserta PPS. Surat Keterangan tersebut dikirim kepada 247.918 Wajib Pajak di seluruh Indonesia, baik Wajib Pajak orang pribadi maupun badan.1

Sebagai informasi, Peserta PPS Kebijakan I adalah 82.456 Wajib Pajak. Detilnya terdiri dari 4.067 Wajib Pajak badan dan 78.389 Wajib Pajak orang pribadi. Sedangkan Peserta PPS Kebijakan II terdiri dari 225.603 Wajib Pajak orang pribadi. Semua Wajib Pajak tersebut telah mengungkap harta bersih dalam Surat Pemberitahuan Pengungkapan Harta (SPPH) senilai Rp594,82 triliun yang terdiri dari harta bersih yang diungkap pada PPS Kebijakan I sebesar Rp399,61 triliun dan harta bersih yang diungkap pada PPS Kebijakan II sejumlah Rp195,21 triliun.

Dari seluruh harta bersih yang diungkap tersebut, terkumpul pembayaran PPh Pasal 4 ayat (2) PPS Kebijakan I sebanyak Rp32,91 triliun. Sebanyak Rp1,53 triliun dibayar oleh Wajib Pajak badan dan sisanya Rp31,38 triliun disetor oleh Wajib Pajak orang pribadi. Sedangkan PPh Pasal 4 ayat (2) yang dibayar Wajib Pajak ketika PPS Kebijakan II adalah Rp28,10 triliun. Dengan demikian total pembayaran PPh Pasal 4 ayat (2) yang diperoleh selama PPS adalah Rp61,01 triliun.

Selanjutnya, jumlah harta bersih yang diungkap tersebut terdiri dari tiga kelompok besar yaitu deklarasi harta dalam negeri dan repatriasi, investasi dalam negeri dan repatriasi serta sebatas deklarasi harta di luar negeri tanpa repatriasi. Jumlah harta bersih yang diungkap oleh Wajib Pajak orang pribadi dan badan selama PPS Kebijakan I melalui:

- deklarasi harta dalam negeri dan repatriasi adalah Rp344,60 triliun;

- investasi dalam negeri dan repatriasi sebanyak Rp16,26 triliun; dan

- deklarasi luar negeri sejumlah Rp38,75 triliun.

1Konferensi Pers Program Pengungkapan Sukarela url https://www.youtube.com/watch?v=1XYxovx323A

Sedangkan jumlah harta bersih yang diungkap oleh Wajib Pajak orang pribadi selama PPS Kebijakan II mencapai Rp195,21 triliun. Adapun rincian harta bersih yang diungkap selama PPS Kebijakan II yaitu:

- deklarasi harta dalam negeri dan repatriasi adalah 167,97 triliun;

- investasi dalam negeri dan repatriasi sebanyak Rp6,10 triliun; dan

- deklarasi luar negeri sejumlah Rp21,16 triliun.

Untuk lebih detilnya silakan mencermati Tabel I di bawah ini.

Tabel I

Rincian Data PPS Tahun 2022

No. | Uraian | Kebijakan I | Kebijakan II (Hanya WP Orang Pribadi) | |

| WP Badan | WP Orang Pribadi | |||

| 1 | Surat Keterangan | 4.067 WP | 78.389 WP | 225.603 WP |

| 2 | PPh Pasal 4 ayat (2) | Rp1,53 T | Rp31,38 T | Rp28,10 T |

| 3 | Harta Bersih yang Diungkap | Rp19,09 T | Rp380,52 T | Rp195,21 T |

| 4 | Deklarasi Harta Dalam Negeri dan Repatriasi | Rp17,17 T | Rp327,43 T | Rp167,97 T |

| 5 | Investasi Dalam Negeri dan Repatriasi | Rp1,15 T | Rp15,11 T | Rp6,10 T |

| 6 | Deklarasi Luar Negeri | Rp0,77 T | Rp37,98 T | Rp21,16 |

Sumber: Konferensi Pers PPS Menkeu

Laporkan Harta yang Diungkap Saat PPS di SPT Tahunan

Lantas apakah yang harus dilakukan Wajib Pajak yang sudah mengikuti PPS? Apakah dengan melaporkan harta bersih yang diungkap oleh Wajib Pajak dalam SPPH, membayar PPh Pasal 4 ayat (2) serta melaporkan SPPH berarti sudah tuntas seluruh tanggung jawab Wajib Pajak yang mengikuti PPS? Hal ini cukup menarik untuk dicermati agar seluruh Peserta PPS benar-benar dapat menuntaskan partisipasinya dalam PPS secara menyeluruh dan terhindar dari kesalahan yang tidak perlu.

Langkah penting yang harus dilakukan oleh seluruh Wajib Pajak yang berpartisipasi dalam PPS dituangkan dalam Pasal 21 Peraturan Menteri Keuangan Republik Indonesia Nomor 196/PMK.03/2021 tentang Tata Cara Pelaksanaan Program Pengungkapan Sukarela Wajib Pajak (baca: PMK No.196 Tahun 2021). Pasal tersebut menyatakan bahwa atas tambahan harta yang diungkapkan oleh Wajib Pajak dalam SPPH pada PPS Kebijakan I dan PPS Kebijakan II diperlakukan sebagai perolehan harta baru sesuai tanggal Surat Keterangan.

Hal yang sama juga diberlakukan terhadap utang yang diungkapkan oleh Wajib Pajak dalam SPPH pada PPS Kebijakan I dan PPS Kebijakan II. Atas utang tersebut diperlakukan sebagai perolehan utang baru Wajib Pajak sesuai tanggal Surat Keterangan. Nah, atas harta dan utang perolehan baru tersebut wajib dilaporkan pada SPT Tahunan PPh Tahun Pajak 2022. Hal ini berarti paling lambat dilaporkan pada 31 Maret 2023 atau tiga bulan setelah berakhirnya tahun pajak bagi Wajib Pajak orang pribadi. Sedangkan bagi Wajib Pajak badan paling lambat dilaporkan pada 30 April 2023 atau empat bulan setelah berakhirnya tahun pajak.

Selanjutnya, atas harta yang diungkapkan dalam SPPH pada PPS Kebijakan I dan PPS Kebijakan II yang tergolong aktiva berwujud, tidak dapat disusutkan oleh Wajib Pajak untuk tujuan perpajakan. Ketentuan itu juga berlaku atas aktiva tidak berwujud yang diungkapkan dalam SPPH pada PPS Kebijakan I dan PPS Kebijakan II. Dengan demikian aktiva tidak berwujud tersebut juga tidak dapat diamortisasi secara fiskal untuk mengurangi penghasilan bruto komersial yang tercantum dalam laporan keuangan.

Laporkan Dengan Jelas

Lalu bagaimana teknis pelaporan harta yang diungkap saat PPS di SPT Tahunan PPh dan dimanakah diatur? Sepanjang pengetahuan penulis tatkala mencermati isi PMK No.196 Tahun 2021, penulis belum menemukan petunjuk detil tentang tata cara pelaporan harta yang diungkap saat PPS. Akan tetapi jika menelusuri peraturan perundang-undangan perpajakan yang berlaku, terdapat petunjuk pengisian Surat Pemberitahuan (SPT) yang diatur dalam Pasal 4 ayat (1) Ketentuan Umum dan Tata Cara Perpajakan.

Ketentuan tersebut menyatakan bahwa Wajib Pajak harus mengisi dan menyampaikan SPT dengan benar, lengkap dan jelas serta menandatanganinya. Pada penjelasan pasalnya diterangkan bahwa jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT. Dalam konteks PPS maka harta baru dapat dituliskan PPS di kolom keterangan pada Lampiran Harta. Hal ini seperti pelaporan harta baru yang diungkap saat program pengampunan pajak beberapa saat lalu.

Terakhir, Wajib Pajak Peserta PPS yang berkomitmen melakukan repatriasi harta atau investasi harta bersih di Indonesia harus menyampaikan laporan realisasi ke Direktorat Jenderal Pajak secara elektronik. Dimana laporan tersebut dapat dilakukan melalui laman yang tersedia yaitu laman DJP Online. Hal itu sebagaimana diatur dalam Pasal 18 ayat (1) PMK No.196 Tahun 2021. Hanya saja sampai dengan hari ini (Rabu, 29 Maret 2023 pukul 09.30 WIB) fitur laporan realisasi tersebut masih dalam tahap pengembangan.2

Namun hal penting yang harus dicermati adalah tidak ada wacana penundaan atas penyampaian laporan realisasi. Hal itu sebagaimana disampaikan oleh Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat Direktorat Jenderal Pajak, Dwi Astuti per hari ini.3 Oleh karena itu Wajib Pajak Peserta PPS yang berkomitmen melakukan repatriasi harta atau investasi harta bersih di Indonesia hendaknya senantiasa memantau keberadaan fitur untuk menyampaikan laporan realisasi di laman DJP Online agar dapat menyampaikan laporan tepat waktu.

Ilustrasi Kasus

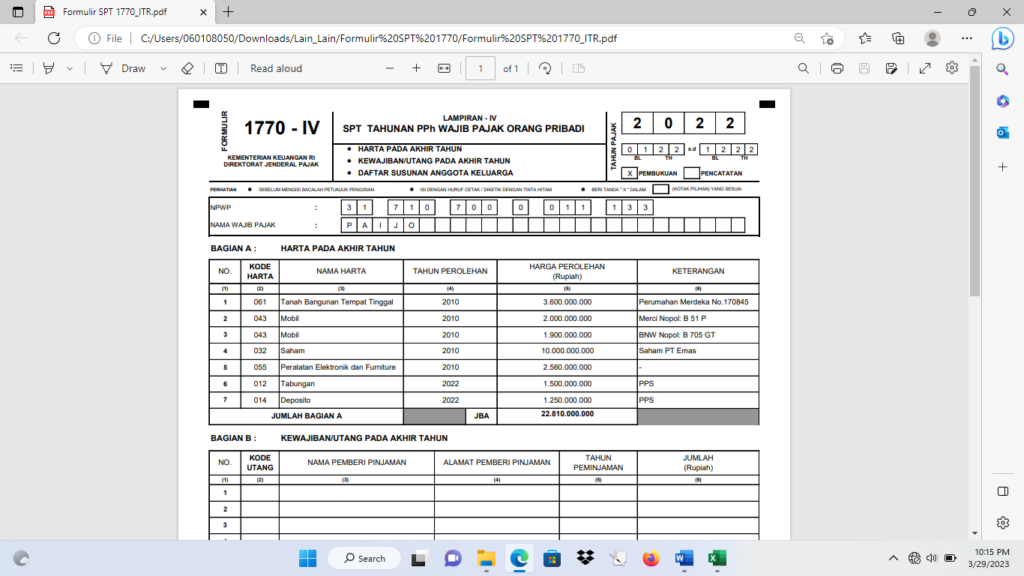

Untuk mempermudah pemahaman dalam melaporkan harta besih yang telah diungkap ketika PPS di SPT Tahunan PPh, silakan mencermti ilustrasi kasus berikut ini. Pak Paijo terdaftar sebagai Wajib Pajak di KPP Pratama Ramadhan sejak tahun 2010 dengan NPWP 317107000011133. Usahanya adalah perdagangan besar perangkat elektronik. Pak Paijo mengikuti PPS Kebijakan II dengan mengungkap kepemilikan harta berupa tabungan dan deposito di bank swasta nasional sebesar Rp1.500.000.000,00 dan Rp1.250.000.000,00.

2,3 https://news.ddtc.co.id/soal-pelaporan-realisasi-repatriasi-pps-djp-belum-ada-wacana-ditunda-46773

Selain itu beliau juga memiliki beberapa harta lain yang dilaporkan dalam SPT Tahunan PPh-nya dengan rincian sebagai berikut sebuah rumah megah di Perumahan Merdeka (Rp3.600.000.000,00); dua mobil dengan Merk Merci BNW (Rp3.900.000.000,00); saham PT. Emas (Rp10.000.000.000,00) dan peralatan rumah tangga (Rp2.560.000.000,00). Sebagai informasi tambahan, Pak Paijo memperoleh surat keterangan dari Direktorat Jenderal Pajak pada tanggal 20 Mei 2022. Silakan mencermati Gambar 1 yang ada di bawah ini.

Gambar 1

Ilustrasi Kasus Pelaporan Harta yang Diungkap Saat PPS

di Lampiran IV – SPT 1770 an. Paijo

Penutup

Berakhirnya masa pemberlakuan PPS bukan berarti selesainya tanggung jawab Wajib Pajak Peserta PPS. Hal ini sangat penting dicermati mengingat ada beberapa kewajiban perpajakan yang masih harus dilakukan. Pertama, melakukan pelaporan harta yang diungkap tatkala PPS dengan mencantumkannya di SPT Tahunan PPh. Hal ini berarti paling lambat dilaporkan pada 31 Maret 2023 atau tiga bulan setelah berakhirnya tahun pajak bagi Wajib Pajak orang pribadi dan pada 30 April 2023 atau empat bulan setelah berakhirnya tahun pajak bagi Wajib Pajak badan.

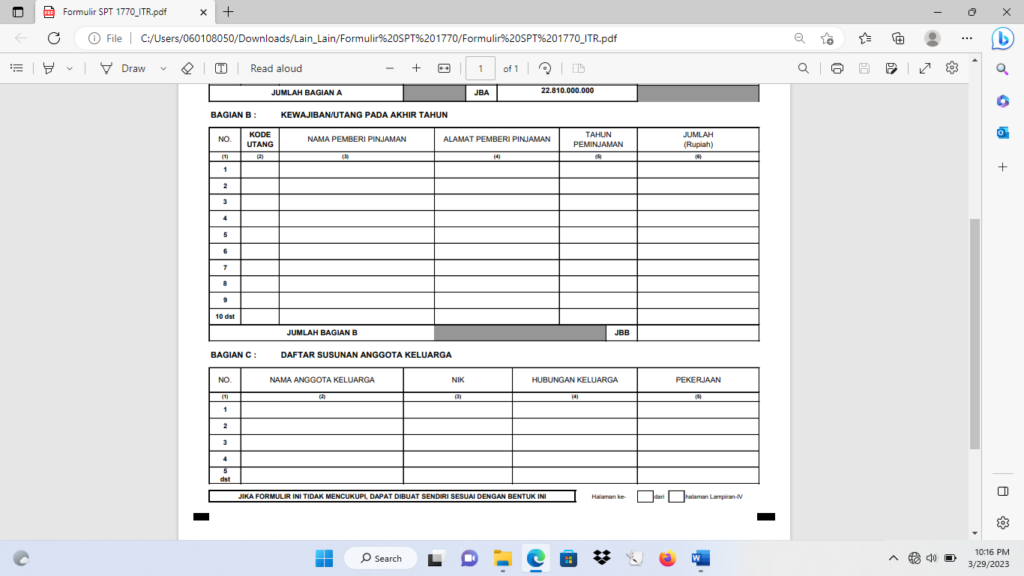

Pelaporan harta bersih yang diungkap Wajib Pajak Peserta PPS di lampiran SPT Tahunan PPh tentang harta harus dilakukan dengan jelas sehingga dapat dibedakan antara harta yang diungkapkan ketika mengikuti PPS dan harta lain yang tidak diungkap saat PPS. Hal ini sangat penting dilakukan untuk mempermudah Direktorat Jenderal Pajak melakukan penelitian atas kebenaran data yang diungkap Wajib Pajak di SPT Tahunan PPh. Dengan demikian tidak perlu dilakukan pengiriman surat cinta oleh Direktorat Jenderal Pajak kepada Wajib Pajak.

Kedua, Wajib Pajak Peserta PPS yang berkomitmen melakukan repatriasi harta atau investasi harta bersih di Indonesia berkewajiban untuk menyampaikan laporan realisasi ke Direktorat Jenderal Pajak secara elektronik. Laporan tersebut dapat dilakukan melalui laman yang tersedia yaitu laman DJP Online. Hanya saja sampai dengan siang hari (Rabu, 29 Maret 2023) fitur tersebut belum tersedia di laman DJP Online. Namun di sisi lain tidak ada wacana penundaan laporan realisasi.

Oleh karena itu sudah selayaknya jika Wajib Pajak Peserta PPS senantiasa memantau keberadaan fitur laporan realisasi di laman DJP Online. Terlebih sekarang sudah memasuki hari-hari terakhir yang menjadi batas waktu pelaporan SPT Tahunan PPh orang pribadi tahun pajak 2022. Selamat melaporkan harta yang diungkap saat PPS dengan jelas di SPT Tahunan PPh dan menyampaikan laporan realisasi repatriasi harta atau investasi harta bersih di Indonesia.