Jika tidak ada aral melintang maka per 1 Juli 2024 NPWP cabang akan dihapuskan. Hal itu lantaran pemerintah akan mengganti NPWP cabang dengan NITKU atau Nomor Identitas Tempat Kegiatan Usaha. Rencananya penerapan NITKU dilakukan bersamaan dengan pemberlakuan CTAS atau PSIAP.

Oleh: Indrajaya Burnama

Praktisi Perpajakan

Selama ini kita mengenal NPWP sebagai nomor identitas atau tanda pengenal wajib pajak dalam mengambil hak dan melaksanakan kewajiban perpajakannya. Dimana NPWP ini sama kedudukannya dengan KTP dalam hal administrasi kependudukan. Detilnya, NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Nah, jika dicermati dengan seksama ternyata ada perubahan ketentuan yang sangat signifikan perihal nomor identitas atau tanda pengenal wajib pajak seiring diberlakukannya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (baca: UU HPP). Hal itu didelegasikan melalui penerapan Peraturan Menteri Keuangan Nomor 112/PMK.03/2022 tentang Nomor Pokok Wajib Pajak Bagi Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Wajib Pajak Instansi Pemerintah (baca: Permenkeu Nomor 112 Tahun 2022).

Sebagai tambahan informasi, permenkeu tersebut ditetapkan oleh Menteri Keuangan dan diundangkan oleh Menteri Hukum dan Hak Asasi Manusia pada tanggal 8 Juli 2022. Di Pasal 9 ayat (1) Permenkeu Nomor 112 Tahun 2022 disebutkan bahwa terhadap wajib pajak cabang yang telah diterbitkan NPWP cabang sebelum Permenkeu Nomor 112 Tahun 2022 mulai berlaku, Direktur Jenderal Pajak memberikan NITKU atau Nomor Identitas Tempat Kegiatan Usaha.

NPWP Cabang Diganti NITKU

Lantas apa yang dimaksud dengan NPWP cabang? NPWP cabang adalah Nomor Pokok Wajib Pajak yang diberikan bagi tempat kegiatan usaha wajib pajak yang terpisah dari tempat tinggal atau tempat kedudukan wajib pajak atau yang diberikan untuk pelaksanaan hak dan pemenuhan kewajiban pemotongan dan pemungutan pajak yang tidak dapat menggunakan NPWP pusat. Pemotongan atau pemungutan pajak yang dimaksud meliputi kewajiban:

- PPh (Pajak Penghasilan) yang dipotong atau dipungut oleh pihak lain diantaranya adalah PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 21/26, PPh Pasal 22, dan PPh Pasal 23/26;

- PPN (Pajak Pertambahan Nilai) dan atau PPn BM (Pajak Penjualan atas Barang Mewah),

- PBB (Pajak Bumi dan Bangunan) serta

- Pajak Karbon,

Selanjutnya, NPWP cabang sebagaimana dimaksud di atas digunakan untuk pelaksanaan hak dan pemenuhan kewajiban perpajakan sampai dengan tanggal 31 Desember 2023. Hal ini diatur di Pasal 9 ayat (2) Permenkeu Nomor 112 Tahun 2022. Dengan kata lain, NPWP cabang mulai tidak dapat digunakan untuk pelaksanaan hak dan pemenuhan kewajiban perpajakan per 1 Januari 2024. Akan tetapi karena adanya berbagai pertimbangan, akhirnya pemerintah menunda penerapan NITKU menjadi 1 Juli 2024.

Hal itu merupakan dampak dari penerapan Peraturan Menteri Keuangan Nomor 136 Tahun 2023 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 112/PMK.03/2022 tentang Nomor Pokok Wajib Pajak Bagi

Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Wajib Pajak Instansi Pemerintah (baca: Permenkeu Nomor 136 Tahun 2023). Ketentuan perubahan mengenai saat berlakunya NITKU di atas ditegaskan di Pasal 9 ayat (3) Permenkeu Nomor 136 Tahun 2023.

Sedangkan yang dimaksud dengan NITKU adalah nomor identitas yang diberikan untuk tempat kegiatan usaha wajib pajak yang terpisah dari tempat tinggal atau tempat kedudukan wajib pajak. NITKU akan disampaikan secara jabatan oleh Direktur Jenderal Pajak kepada wajib pajak melalui:

- Laman Direktorat Jenderal Pajak;

- Alamat pos elektronik wajib pajak;

- Contact center Direktorat Jenderal Pajak; dan atau

- Saluran lain yang ditentukan oleh Direktorat Jenderal Pajak.

Namun demikian ada satu hal penting yang diatur di Pasal 10 ayat (1)c Permenkeu Nomor 136 Tahun 2023. Dalam ketentuan tersebut dinyatakan bahwa sampai dengan 30 Juni 2024, hanya wajib pajak badan berstatus cabang yang diberikan NITKU secara jabatan. Sedangkan bagi wajib pajak badan cabang yang belum memiliki NPWP cabang sampai dengan 30 Juni 2024 dapat melakukan pendaftaran NPWP sehingga kepadanya akan diberikan NPWP cabang dan NITKU bagi wajib pajak cabang.

Hal yang sama juga berlaku bagi wajib pajak orang pribadi, bahwa sampai dengan 30 Juni 2024, Direktorat Jenderal Pajak akan:

- mengaktivasi Nomor Induk Kependudukan sebagai NPWP dan memberikan NPWP dengan format 15 (lima belas) digit bagi wajib pajak orang pribadi yang merupakan penduduk; atau

- memberikan NPWP dengan format 16 (enam belas) digit bagi wajib pajak orang pribadi bukan penduduk; dan atau

- memberikan NPWP cabang dan NITKU bagi wajib pajak cabang.

Disinilah masyarakat mulai mengalami kebingungan sehubungan dengan digantinya NPWP cabang oleh NITKU. Apakah fungsi NPWP cabang sebagaimana diurai di atas akan digantikan oleh NITKU? Yang harus kita pahami disini bahwa NITKU memiliki fungsi yang berbeda dengan NPWP cabang. NITKU sama sekali tidak digunakan wajib pajak dalam melaksanakan hak dan memenuhi kewajiban perpajakan apapun. Jadi per 1 Juli nanti, seluruh pelaksanaan hak dan pemenuhan kewajiban perpajakan harus dilakukan oleh wajib pajak menggunakan NPWP pusat.

Dengan kata lain, semua pelaksanaan hak dan pemenuhan kewajiban perpajakan dilakukan secara terpusat. Sejak kewajiban pembayaran pajak maupun pelaporan SPT, baik SPT Masa maupun SPT Tahunan. Sehingga seluruh kewajiban penyetoran pajak dan pelaporan SPT dilakukan wajib pajak hanya dengan menggunakan NPWP pusat. Wajib Pajak cabang tidak perlu melaksanakan hak dan memenuhi kewajiban perpajakan sendiri. Sedangkan NPWP cabang digunakan untuk pelaksanaan hak dan pemenuhan kewajiban pajak sampai dengan 30 Juni 2024. Inilah poin penting di dalam perubahan NPWP cabang menjadi NITKU.

Lebih Dekat Dengan NITKU

Setelah pemberlakuan CTAS atau PSIAP nanti maka wajib pajak yang akan membuka cabang di berbagai tempat tidak perlu lagi membuat NPWP cabang. Hal itu lantaran keberadaan NPWP cabang sudah dihapuskan. Akan tetapi wajib pajak tersebut cukup melakukan perubahan data (update data) melalui aplikasi yang sudah disediakan oleh CTAS atau PSIAP. Dengan demikian Direktur Jenderal Pajak akan memberikan NITKU kepada wajib pajak cabang tersebut. Jika tidak melakukan perubahan data secara mandiri maka terhadap wajib pajak akan diberikan NITKU secara jabatan.

Sehubungan dengan pemberlakuan NITKU, NITKU tidak perlu diurus sama sekali oleh wajib pajak. Mengapa? Hal itu lantaran NITKU akan diberikan secara otomatis oleh Direktorat Jenderal Pajak. Tanpa dipungut biaya serupiahpun. Jadi wajib pajak berstatus cabang tidak perlu memerintahkan pengurus, pegawainya atau meminta bantuan pihak lain untuk mengajukan permohonan tertulis apapun ke Direktorat Jenderal Pajak. Mereka tidak perlu meluangkan waktu untuk datang ke kantor pajak terdekat. Akan tetapi sekali lagi cukup dengan melakukan perubahan data melalui laman yang sudah disediakan.

Lalu dimanakah kita dapat mengakses NITKU? NITKU dapat diakses oleh setiap wajib pajak melalui laman DJPOnline atau www.pajak.go.id yang sudah kita kenal selama ini. Seperti biasa kita musti menuliskan terlebih dahulu NPWP, kata sandi yang tepat dan kode keamanan yang tersedia di laman tersebut agar bisa login DJP Online. Langkah berikutnya adalah:

- Pilih menu profil. Sehingga tersedia empat pilihan menu, yaitu

- Data Profil;

- Data Cabang;

- Ubah Kata Sandi;

- Aktivasi Fitur.

- Klik menu Data Cabang. Menu ini hanya dapat diakses oleh wajib pajak berstatus pusat yang memiliki NPWP cabang. Selanjutnya laman pajak akan memunculkan semua NITKU cabang atau daftar NITKU yang dapat digunakan untuk mencari atau mengecek NITKU cabang yang dikehendaki. Cara lain yang dapat dilakukan adalah dengan menuliskan NPWP cabang pada kolom pencarian NITKU yang telah disediakan laman DJPOnline.

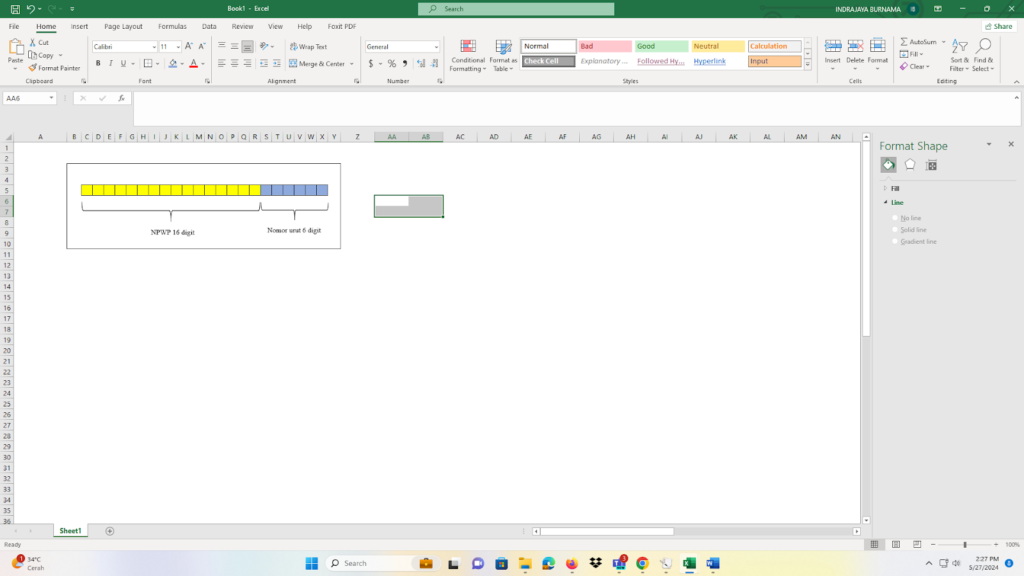

Bagaimanakah penampilan NITKU itu? Apakah sama dengan NPWP selama ini yang terdiri dari serangkaian angka sebanyak 15 digit? Ataukah ada tambahan huruf dan karakter seperti kata sandi di layanan perbankan? Ternyata rencananya NITKU juga terdiri dari deretan angka seperti halnya NPWP. Hanya saja jumlah digitnya lebih banyak 6 angka atau 22 digit angka. Susunannya terdiri dari 16 digit NPWP pusat dan 6 digit nomor urut sesuai dengan jumlah cabang yang dimiliki oleh wajib pajak pusat tersebut. Tidak menggunakan huruf dan juga karakter sama sekali. Untuk lebih jelasnya silakan melihat tampilan NITKU pada gambar 1 dibawah ini.

Gambar 1 Tampilan NITKU

Sebagai contoh adalah sebagai berikut: PT. Modern yang bergerak dibidang usaha penjualan alat-alat elektronik telah terdaftar di KPP Pratama Jakarta Tengah pada 3 Juli 2024 dengan NPWP 0123456789101122. Pada pertengahan Agustus 2024, manajemen PT. Modern memutuskan untuk membuka cabang di seluruh provinsi di Indonesia. Dengan demikian terdapat 38 cabang. Lantas bagaimana NITKU atas cabang-cabang usaha PT. Modern yang berada di seluruh Indonesia sesuai dengan ketentuan terbaru dalam Permenkeu Nomor 136 Tahun 2023?

Jika mengacu pada Permenkeu Nomor 136 Tahun 2023 maka Direktorat Jenderal Pajak akan memberikan NITKU terhadap 38 cabang usaha Wajib Pajak di seluruh Indonesia. Dengan catatan sepanjang wajib pajak melakukan perubahan data melalui laman pajak. Akan tetapi jika ternyata wajib pajak tidak melakukan perubahan data maka Direktorat Jenderal Pajak akan memberikan NITKU secara jabatan. Gambaran NITKU seluruh cabang PT. Modern kurang lebih sebagai berikut:

- 0123456789101122000001;

- 0123456789101122000002;

- 0123456789101122000003;

- 0123456789101122000004;

- 0123456789101122000005;

- 0123456789101122000006

- 0123456789101122000007

- 0123456789101122000008

- 0123456789101122000009

- 0123456789101122000010; dan seterusnya sampai dengan

- 0123456789101122000038.

Dampak NITKU terhadap Kewajiban PPN

Karena dirasa perlu untuk menyampaikan ke masyarakat terkait dampak penerapan Permenkeu Nomor 136 Tahun 2023 maka Direktorat Jenderal Pajak menerbitkan Pengumuman Direktur Jenderal Pajak Nomor PENG-4/PJ/2024 tanggal 6 Februari 2024 lalu. Dalam pengumuman itu disebutkan bahwa Direktorat Jenderal Pajak mengimbau kepada Pengusaha Kena Pajak (baca: PKP) untuk menyampaikan pemberitahuan pemusatan tempat PPN terutang pada tempat tinggal atau tempat kedudukan. Hal itu sangat beralasan lantaran dengan dihapuskannya NPWP cabang maka wajib pajak sebagai PKP otomatis wajib untuk melakukan pemusatan PPN.

Sebagaimana kita ketahui bersama bahwa selama ini peraturan perundang-undangan perpajakan memberikan izin kepada pada para PKP untuk mengambil pilihan dalam melakukan kewajiban PPN. Para wajib pajak yang sudah berstatus sebagai PKP dapat memilih satu dari dua alternatif pilihan di bawah ini untuk:

- tidak melakukan pemusatan tempat PPN terutang pada tempat tinggal atau tempat kedudukan; atau

- melakukan pemusatan tempat PPN terutang pada tempat tinggal atau tempat kedudukan,

dengan berbagai konsekuensi perpajakannya.

Nah, dengan diberlakukannya Permenkeu Nomor 136 Tahun 2023 maka Direktorat Jenderal Pajak mengimbau para PKP yang tidak melakukan pemusatan tempat PPN terutang untuk menyampaikan pemberitahuan pemusatan tempat PPN terutang pada tempat tinggal atau tempat tinggal atau tempat kedudukan. Hal itu dianjurkan untuk membiasakan dan memberikan kemudahan bagi PKP dalam melakukan kewajiban PPN paska penerapan Permenkeu Nomor 136 Tahun 2023.

Dengan kata lain, seiring dengan penerapan Permenkeu Nomor 136 Tahun 2023 maka Direktorat Jenderal Pajak akan melakukan pemusatan tempat PPN terutang secara jabatan pada tempat tinggal atau tempat kedudukan per tanggal 1 Juli 2024 terhadap PKP yang tidak menyampaikan pemberitahuan pemusatan tempat PPN terutang sampai dengan 30 Juni 2024. Jadi para PKP hendaknya segera bersiap-siap untuk melakukan pemusatan tempat PPN terutang.

Jika dikupas lebih mendalam dengan adanya pemusatan tempat PPN terutang akan sangat bermanfaat bagi PKP itu sendiri. Adanya kebijakan pemusatan PPN akan menyederhanakan proses administrasi PPN. Tepatnya dalam penerbitan faktur pajak, pengkreditan faktur pajak dan pelaporan SPT Masa PPN. Jadi wajib pajak berstatus PKP yang memiliki banyak cabang usaha di Indonesia tidak perlu menerbitkan faktur pajak untuk setiap transaksi dan tidak perlu melaporkan SPT Masa PPN di setiap cabangnya.

Dengan adanya pemusatan tempat PPN terutang maka setiap penyerahan Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) yang dilakukan oleh PKP tersebut, baik di kantor pusat maupun kantor cabang, kepada lawan transaksi merupakan satu kesatuan transaksi yang dilakukan oleh satu entitas usaha (PKP itu sendiri). Selanjutnya juga berlaku dampak lanjutan bahwa atas penyerahan BKP dan atau JKP:

- dari pusat ke cabang; atau

- dari cabang ke pusat; atau

- antar cabang

tidak termasuk dalam pengertian penyerahan BKP dan atau JKP yang terutang PPN.

Catatan penting yang harus dipahami adalah bagi PKP yang hendak melakukan pemusatan tempat PPN terutang wajib untuk menyampaikan pemberitahuan kepada Direktur Jenderal Pajak. Hanya saja pemberitahuan itu harus disampaikan oleh PKP kepada Kepala Kantor Wilayah (Kanwil) DJP Tempat Pemusatan PPN dengan tembusan kepada Kepala KPP Terdaftar. Adapun tata cara pemberitahuan pemusatan tempat PPN terutang diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2020 tentang Penetapan Satu Tempat atau Lebih Sebagai Tempat Pemusatan Pajak Pertambahan Nilai Terutang (baca: Perdirjen Nomor PER-11 Tahun 2020).

Lantas syarat-syarat apa saja yang harus dipenuhi oleh PKP yang ingin menyampaikan pemberitahuan kepada Direktur Jenderal Pajak melalui Kepala Kanwil DJP Tempat Pemusatan PPN? Kurang lebih ada empat syarat yang wajib dipenuhi oleh PKP karena bersifat kumulatif. Pemberitahuan pemusatan PPN harus:

- memuat nama, alamat, dan NPWP PKP pada tempat PPN terutang yang dipilih sebagai tempat pemusatan PPN terutang;

- memuat nama dan NPWP Pengusaha Kena Pajak pada tempat PPN terutang yang akan dipusatkan;

- dilampiri surat pernyataan bahwa:

- administrasi penyerahan dan administrasi keuangan diselenggarakan secara terpusat pada tempat PPN terutang yang dipilih sebagai tempat pemusatan PPN terutang;

- tempat pemusatan PPN terutang dan tempat PPN terutang yang akan dipusatkan tidak termasuk tempat tinggal, tempat kedudukan, atau tempat kegiatan usaha yang dikecualikan sebagaimana dimaksud dalam Pasal 3 ayat (1) Perdirjen Nomor PER-11 Tahun 2020; dan

- tempat pemusatan PPN terutang secara nyata memiliki kegiatan usaha dan atau melakukan kegiatan administrasi penyerahan dan administrasi keuangan, sebagaimana dimaksud dalam Pasal 3 ayat (2) Perdirjen Nomor PER-11 Tahun 2020;

- dilampiri surat kuasa khusus dalam hal pemberitahuan dilakukan oleh kuasa sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

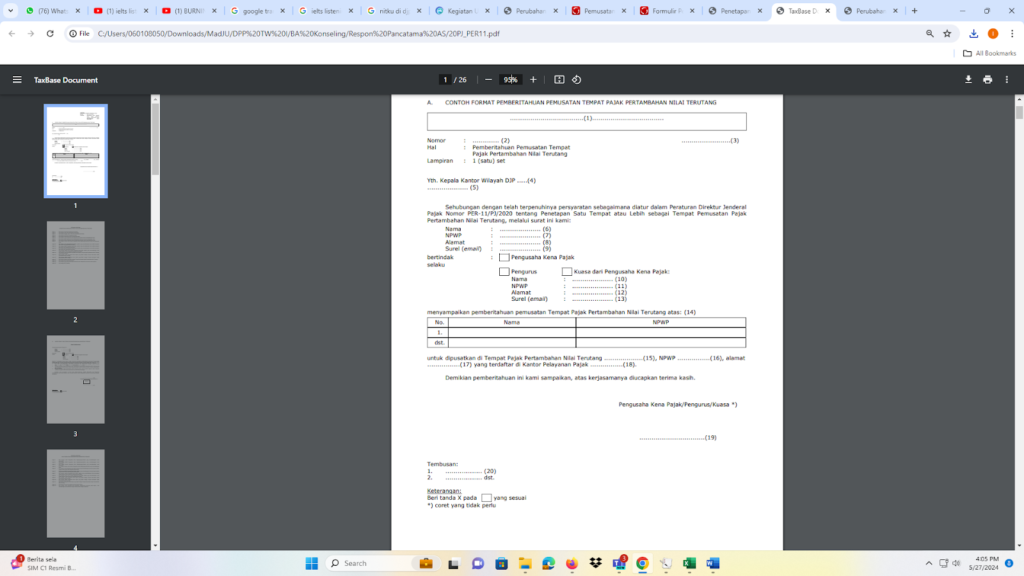

Format pemberitahuan pemusatan tempat PPN terutang dapat dilihat di Gambar 2.

Sebagai tambahan informasi berkaitan dengan Pasal 3 ayat (1) Perdirjen Nomor PER-11 Tahun 2020 di atas perlu diketahui bahwa pasal tersebut mengatur tentang tempat tinggal atau tempat kedudukan dan atau tempat kegiatan usaha yang tidak dapat dipilih sebagai tempat pemusatan PPN terutang atau tempat PPN terutang yang akan dipusatkan. Tempat-tempat itu meliputi:

- Tempat Penimbunan Berikat termasuk di dalamnya Kawasan Berikat;

- Kawasan Ekonomi Khusus;

- Kawasan Bebas;

- kawasan berfasilitas lainnya;

- tempat tinggal atau tempat kedudukan dan atau tempat kegiatan usaha yang mendapatkan fasilitas Kemudahan Impor Tujuan Ekspor; dan atau

- tempat tinggal atau tempat kedudukan dan atau tempat kegiatan usaha yang memiliki kegiatan usaha di bidang pengalihan tanah dan atau bangunan.

Gambar 2

Format Pemberitahuan Pemusatan Tempat PPN Terutang

Petunjuk pengisian pemberitahuan pemusatan tempat PPN terutang:

Angka 1 : Diisi Kop/Logo PKP

Angka 2 : Diisi nomor surat pemberitahuan yang diajukan oleh PKP.

Angka 3 : Diisi tanggal, bulan, dan tahun surat pemberitahuan dibuat.

Angka 4 : Diisi Kanwil DJP Tempat Pemusatan.

Angka 5 : Diisi alamat Kanwil DJP Tempat Pemusatan.

Angka 6 : Diisi nama PKP /pengurus/kuasa yang menandatangani surat.

Angka 7 : Diisi NPWP PKP /pengurus/kuasa yang menandatangani surat.

Angka 8 : Diisi alamat PKP/pengurus/kuasa yang menandatangani surat.

Angka 9 : Diisi alamat surel (email) PKP/pengurus/kuasa yang menandatangani surat.

Angka 10 : Diisi nama PKP, jika penandatangan surat adalah pengurus atau kuasa dari PKP.

Angka 11 : Diisi NPWP PKP, jika penandatangan surat adalah pengurus atau kuasa dari PKP.

Angka 12 : Diisi alamat PKP, jika penandatangan surat adalah pengurus atau kuasa dari PKP.

Angka 13 : Diisi alamat surel (email) PKP, jika penandatangan surat adalah pengurus atau kuasa dari PKP.

Angka 14 : Diisi nama dan NPWP PKP di Tempat PPN Terutang yang akan dipusatkan.

Angka 15 : Diisi nama PKP yang dipilih sebagai Tempat Pemusatan PPN Terutang.

Angka 16 : Diisi NPWP PKP yang dipilih sebagai Tempat Pemusatan PPN Terutang.

Angka 17 : Diisi alamat yang dipilih sebagai Tempat Pemusatan PPN Terutang.

Angka 18 : Diisi KPP Tempat Pemusatan.

Angka 19 : Diisi nama dan tanda tangan pembuat surat sebagaimana tercantum pada angka 6.

Angka 20 : Diisi KPP Terdaftar

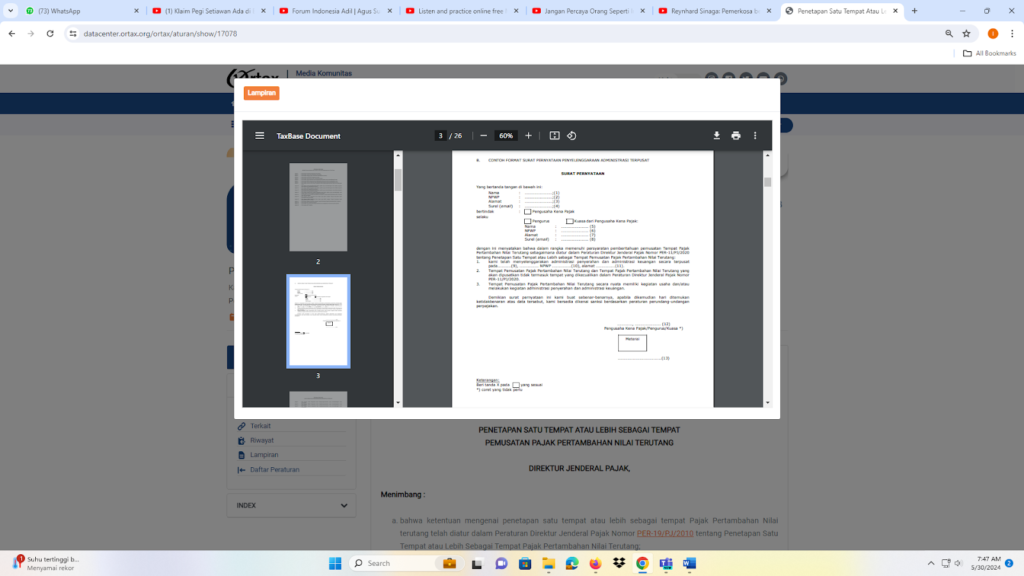

Berikutnya, persyaratan penting yang juga harus dipenuhi oleh PKP yang ingin menyampaikan surat pemberitahuan pemusatan tempat PPN terutang adalah dengan melampirkan surat pernyataan. Adapun format surat pernyataan dapat dilihat pada Gambar 3 dibawah ini.

Gambar 3

Surat Pernyataan yang Wajib Dilampirkan oleh PKP

Saat Menyampaikan Surat Pemberitahuan Pemusatan PPN Terutang

Sesuai Perdirjen Nomor PER-11 Tahun 2020

Petunjuk pengisian surat pernyataan yang wajib dilampirkan saat menyampaikan pemberitahuan pemusatan PPN terutang:

Angka 1 : Diisi nama PKP/pengurus/kuasa yang menandatangani surat pernyataan.

Angka 2 : Diisi NPWP PKP/pengurus/kuasa yang menandatangani surat pernyataan.

Angka 3 : Diisi alamat PKP/pengurus/kuasa yang menandatangani surat pernyataan.

Angka 4 : Diisi alamat surel (email) PKP/pengurus/kuasa yang menandatangani surat.

Angka 5 : Diisi nama PKP, jika penandatangan surat pernyataan adalah pengurus atau kuasa dari PKP.

Angka 6 : Diisi NPWP PKP, jika penandatangan surat pernyatan adalah pengurus atau kuasa dari PKP.

Angka 7 : Diisi alamat PKP, jika penandatangan surat pernyataan adalah pengurus atau kuasa dari PKP.

Angka 8 : Diisi alamat surel (email) PKP, jika penandatangan surat adalah pengurus atau kuasa dari PKP.

Angka 9 : Diisi nama PKP yang dipilih sebagai tempat pemusatan PPN terutang.

Angka 10 : Diisi NPWP PKP yang dipilih sebagai tempat pemusatan PPN terutang.

Angka 11 : Diisi alamat Pengusaha Kena Pajak yang dipilih sebagai tempat pemusatan PPN terutang.

Angka 12 : Diisi tempat dan tanggal surat pernyataan dibuat.

Angka 13 : Diisi nama pembuat surat pernyataan dan ditandatangani serta dibubuhi meterai sesuai ketentuan.

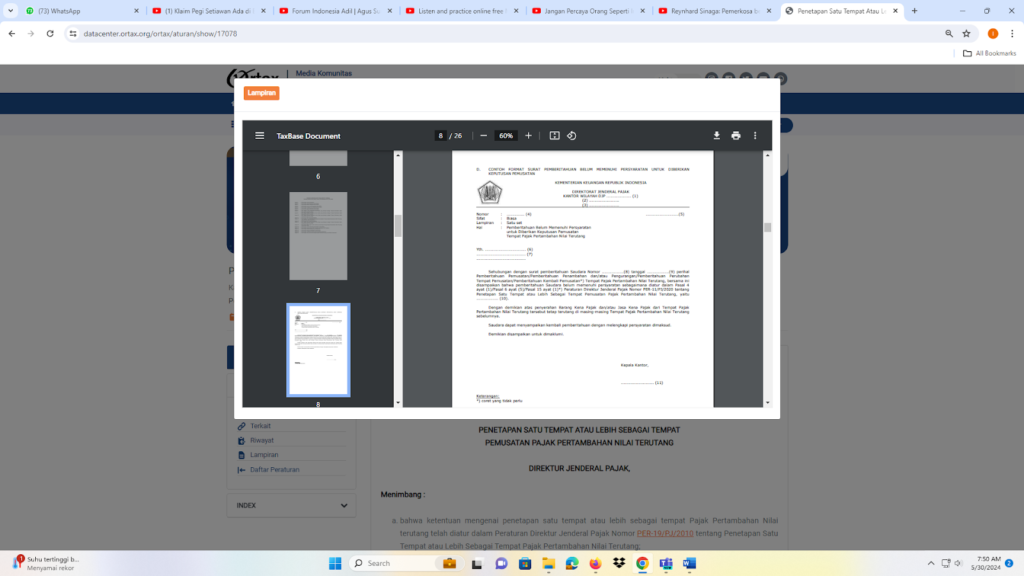

Tindak lanjut Kepala Kanwil DJP Tempat Pemusatan PPN terhadap pemberitahuan PKP pun cukup cepat. Pasal 5 ayat (1) Perdirjen Nomor PER-11 Tahun 2020 menyebutkan bahwa Kepala Kanwil DJP Tempat Pemusatan PPN akan memberikan keputusan terhadap pemberitahuan yang diajukan PKP paling lama 14 hari kerja sejak pemberitahuan diterima secara lengkap. Adapun dua jenis keputusan yang dapat diterbitkan oleh Kepala Kanwil DJP Tempat Pemusatan PPN adalah:

- Keputusan Pemusatan, dalam hal pemberitahuan yang diajukan memenuhi semua persyaratan yang ditetapkan dalam Perdirjen Nomor PER-11 Tahun 2020; atau

- Surat Pemberitahuan Belum Memenuhi Persyaratan untuk Diberikan Keputusan Pemusatan Tempat PPN Terutang, dalam hal pemberitahuan tidak memenuhi persyaratan Perdirjen Nomor PER-11 Tahun 2020. Untuk lebih jelasnya silakan melihat Gambar 4 yang ada dibawah ini.

Gambar 4

Surat Pemberitahuan Belum Memenuhi Persyaratan untuk Diberikan

Keputusan Pemusatan Tempat PPN Terutang

Selanjutnya pemusatan tempat PPN terutang akan berlaku mulai masa pajak berikutnya setelah tanggal Keputusan Pemusatan diterbitkan. Sedangkan jika pemberitahuan yang diajukan telah ditanggapi dengan penerbitan Surat Pemberitahuan Belum Memenuhi Persyaratan maka PKP dapat menyampaikan pemberitahuan kembali secara elektronik atau tertulis kepada Kepala Kanwil DJP Tempat Pemusatan PPN dengan melengkapi persyaratan-persyaratan sebagaimana dituangkan dalam Pasal 4 ayat (1) Perdirjen Nomor PER-11 Tahun 2020.

Akan tetapi apabila jangka waktu sebagaimana dimaksud di atas telah terlampaui dan Kepala Kanwil DJP Tempat Pemusatan tidak menerbitkan keputusan apapun, maka ada dua akibat yang telah ditetapkan Perdirjen Nomor PER-11 Tahun 2020. Dalam Pasal 5 ayat (5) dinyatakan bahwa:

- pemberitahuan dari PKP dianggap telah memenuhi persyaratan sebagaimana dimaksud dalam Pasal 4 ayat (1) Perdirjen Nomor PER-11 Tahun 2020; dan

- Kepala Kanwil DJP Tempat Pemusatan atas nama Direktur Jenderal Pajak harus menerbitkan Keputusan Pemusatan yang berlaku mulai masa pajak berikutnya setelah jangka waktu 14 hari sejak pemberitahuan diterima lengkap berakhir.

Sebagai pengingat, dengan adanya pemusatan PPN maka seluruh pelaksanaan hak dan pemenuhan kewajiban PPN bagi PKP yang telah memiliki Keputusan Pemusatan, meliputi seluruh kewajiban PPN yang terutang di tempat pemusatan PPN terutang dan juga tempat PPN terutang yang dipusatkan (seluruh cabang). Seandainya terdapat kompensasi kelebihan pembayaran pajak atas masa pajak sebelum tanggal Saat Mulai Pemusatan (SMP) yang berasal dari SPT Masa PPN yang dilaporkan dengan NPWP tempat PPN terutang yang dipusatkan, kompensasi kelebihan pembayaran tersebut dapat diperhitungkan sebagai kompensasi kelebihan PPN atas masa pajak sebelum tanggal SMP dalam SPT Masa PPN yang disampaikan pada KPP tempat pemusatan dengan menggunakan NPWP tempat pemusatan PPN terutang.

Untuk memperjelas pemahaman di atas, yang dimaksud dengan Saat Mulai Pemusatan atau SMP adalah tanggal saat mulai berlaku pemusatan tempat PPN terutang yang ditetapkan dengan Keputusan Pemusatan. Hal penting berikutnya yang harus dicermati adalah terkait pelaksanaan hak dan atau pemenuhan PPN yang belum dilakukan oleh tempat PPN terutang yang dipusatkan untuk masa pajak sebelum tanggal SMP dan sejak tanggal SMP. Semuanya dilaksanakan dan dipenuhi dengan menggunakan NPWP tempat PPN terutang yang dipusatkan dan diadministrasikan serta ditindaklanjuti oleh KPP tempat pemusatan sesuai Pasal 13 Perdirjen Nomor PER-11 Tahun 2020.

Penutup

Keberadaan NITKU dalam peraturan perundang-undangan perpajakan tidak sama dengan NPWP yang telah kita kenal selama ini. Secara definisi NITKU adalah nomor identitas yang diberikan pemerintah untuk tempat kegiatan usaha wajib pajak yang terpisah dari tempat tinggal atau tempat kedudukan wajib pajak. Jadi NITKU hanya sebatas nomor identitas tempat kegiatan usaha yang dilakukan oleh wajib pajak di cabang-cabangnya. Keberadaan NPWP cabang yang sudah diberikan selama ini akan dihapus dan diganti dengan NITKU mulai bulan depan.

Kemudian NITKU akan disampaikan oleh Direktur Jenderal Pajak kepada wajib pajak melalui Laman Direktorat Jenderal Pajak, alamat pos elektronik wajib pajak, Contact center Direktorat Jenderal Pajak, dan atau saluran lain yang ditentukan oleh Direktorat Jenderal Pajak. Sehubungan dengan itu hendaknya wajib pajak pusat melakukan perubahan data melalui aplikasi yang sudah disediakan oleh CTAS atau PSIAP sehingga kepadanya akan diberikan NITKU atas cabang usahanya. Akan tetapi jika tidak melakukan perubahan data secara mandiri maka terhadap wajib pajak akan diberikan NITKU secara jabatan.

Jadi rencana dihapuskannya NPWP cabang dan digantikannya dengan NITKU per 1 Juli nanti harus mendapat perhatian yang serius dari seluruh wajib pajak. Terutama bagi wajib pajak yang sudah berstatus sebagai PKP. Hal itu lantaran akan berdampak pada mekanisme pengambilan hak dan pelaksanaan kewajiban perpajakan pemotongan atau pemungutan yang telah berlaku selama ini. Pemotongan atau pemungutan pajak yang dulu dapat dilakukan dengan menggunakan NPWP cabang akan dihentikan dan cukup dilaksanakan dengan menggunakan NPWP pusat.

Diantaranya adalah pemotongan atau pemungutan kewajiban PPh seperti Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 21/26, PPh Pasal 22, dan PPh Pasal 23/26. Selain itu juga termasuk dalam melaksanakan hak dan memenuhi kewajiban PBB, Pajak Karbon serta PPN/PPn BM. Semua harus dilakukan dengan menggunakan NPWP pusat wajib pajak. Pelaksanaan hak dan pemenuhan kewajiban pajak tidak dapat dilakukan lagi melalui NPWP cabang. Oleh karena itu wajib pajak yang berstatus PKP diimbau untuk segera melakukan pemberitahuan pemusatan tempat PPN terutang.

Dengan adanya pemusatan tempat PPN terutang akan sangat bermanfaat bagi para PKP. Dimana kebijakan pemusatan PPN ini akan menyederhanakan proses tata kelola administrasi PPN. Terutama dalam penerbitan faktur pajak, pengkreditan faktur pajak dan pelaporan SPT Masa PPN. Jadi wajib pajak yang sudah berstatus PKP dan memiliki satu atau lebih cabang usaha di Indonesia tidak perlu lagi menerbitkan faktur pajak untuk setiap transaksi yang dilakukan di setiap cabangnya serta tidak perlu lagi melaporkan SPT Masa PPN di setiap cabangnya.