Januari 2022: Era Baru Unifikasi Pelaporan Pajak

Oleh: Muhammad Ikbal

Praktisi Perpajakan

Masa Pajak Januari 2022 menjadi momentum bagi Para Pemotong/Pemungut Pajak untuk menyampaikan laporan pajak yang sifatnya unifikasi. Sebelumnya beberapa Wajib Pajak telah ditetapkan sebagai Pemotong/Pemungut Pajak harus menyampaikan laporan pajak yang sifatnya unifikasi. Terbitnya Peraturan Dirjen Pajak Nomor: PER – 24/PJ/2021 tentang Bentuk dan Tata Cara Pembuatan Bukti Pemotongan/Pemungutan Unifikasi Serta Bentuk, Isi, Tata Cara Pengisian, dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Unifikasi menjadi dasar hukum bagi Pemotong/Pemungut Pajak untuk menyampaikan laporan pajak yang sifatnya unifikasi.

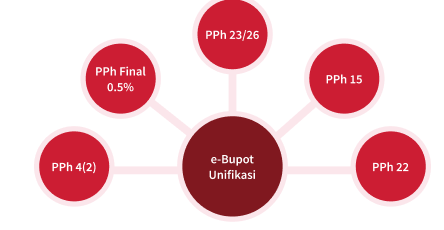

Pasal 1 angka 7 PER – 24/PJ/2021 menyatakan bahwa Surat Pemberitahuan Masa Pajak Penghasilan (SPT Masa PPh) Unifikasi adalah SPT Masa yang digunakan oleh Pemotong/Pemungut PPh untuk melaporkan kewajiban pemotongan dan/atau pemungutan PPh, penyetoran atas pemotongan dan/atau pemungutan PPh, dan/atau penyetoran sendiri atas beberapa jenis PPh dalam 1 (satu) Masa Pajak, sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Kemudian, Pasal 2 ayat (3) PER – 24/PJ/2021 dinyatakan bahwa SPT Masa PPh Unifikasi meliputi beberapa jenis PPh, yaitu: PPh Pasal 4 ayat (2); PPh Pasal 15; PPh Pasal 22; PPh Pasal 23; dan PPh Pasal 26. Sarana untuk melaporkan SPT Masa PPh Unifikasi ialah melalui aplikasi e-Bupot. Untuk lebih jelasnya Perhatikan gambar 1 di bawah ini.

Gambar 1

Ilustrasi e-Bupot Unifikasi

Berdasarkan dari kedua aturan tersebut dapat dipahami hanya PPh Pasal 21 yang tidak termasuk SPT Masa PPh Unifikasi. Penulis berpendapat perbedaan karakteristik lawan transaksi menjadi salah satu alasan tidak digabungkannya PPh Pasal 21 dalam SPT Masa PPh Unifikasi. Lawan transaksi PPh Pasal 21 merupakan orang pribadi baik pegawai tetap, pegawai tidak tetap maupun bukan pegawai yang jelas berbeda dengan SPT Masa PPh lainnya yang mayoritas Wajib Pajak Badan.

Efeknya, pemotong pajak PPh Pasal 21 yang membuat Bukti Pemotongan per masa untuk pegawai tidak tetap maupun bukan pegawai dan Bukti Pemotongan per tahun khusus bagi pegawai tetap. Hal ini jelas berbeda dengan Bukti Pemotongan SPT Masa PPh Unifikasi hanya membuat Bukti Pemotongan per masa serta tidak ada Bukti Pemotongan per tahun.

Administrasi dan Kewajiban Pemotong/Pemungut

Kewajiban membuat Bukti Pemotongan/Pemungutan Unifikasi tidak perlu dibuat dalam hal tidak terdapat pemotongan atau pemungutan PPh. Dalam hal ini bila tidak ada transaksi yang menjadi Objek PPh menjadi alasan untuk tidak perlu dilakukan pembuatan Bukti Pemotongan/Pemungutan Unifikasi. Hal ini sebagaimana dinyatakan dalam Pasal 3 ayat (1) PER – 24/PJ/2021. Walhasil, bila ada transaksi Objek PPh meski jumlah PPh yang dipotong/dipungut nihil tetap wajib membuat Bukti Pemotongan/Pemungutan Unifikasi. Hal ini diperjelas dalam Pasal 3 ayat (2) PER – 24/PJ/2021 di mana kutipan pasalnya sebagai berikut:

Pasal 3 ayat (2) PER – 24/PJ/2021

Bukti Pemotongan/Pemungutan Unifikasi sebagaimana dimaksud dalam Pasal 2 ayat (1) tetap dibuat dalam hal:

- jumlah PPh yang dipotong/dipungut nihil karena adanya Surat Keterangan Bebas;

- transaksi dilakukan dengan Wajib Pajak yang memiliki Surat Keterangan PP No. 23 Tahun 2018 yang terkonfirmasi;

- jumlah PPh Pasal 26 yang dipotong nihil berdasarkan ketentuan Persetujuan Penghindaran Pajak Berganda yang ditunjukkan dengan adanya Surat Keterangan Domisili dan/atau tanda terima Surat Keterangan Domisili Wajib Pajak luar negeri;

- PPh yang dipotong/dipungut ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan;

- PPh yang dipotong dan/atau dipungut diberikan fasilitas PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; dan/atau

- pemotongan/pemungutan PPh dilakukan dengan menggunakan SSP, BPN, atau sarana administrasi lain yang dipersamakan dengan SSP.

Bedah Formulir e-Bupot Unifikasi

Bukti Pemotongan/Pemungutan Unifikasi dibedakan berdasarkan lawan transaksinya bila Wajib Pajak dalam negeri dikumpulkan pada Formulir BPBS, sedangkan bila Wajib Pajak Luar negeri digabungkan dalam Formulir BPNR.

Dalam hal pada suatu Masa Pajak terdapat 2 (dua) atau lebih transaksi pemotongan/pemungutan PPh atas pihak yang sama dan dengan kode objek pajak yang sama, Pemotong/Pemungut PPh dapat membuat 1 (satu) Bukti Pemotongan/Pemungutan Unifikasi Berformat Standar atas transaksi dimaksud.

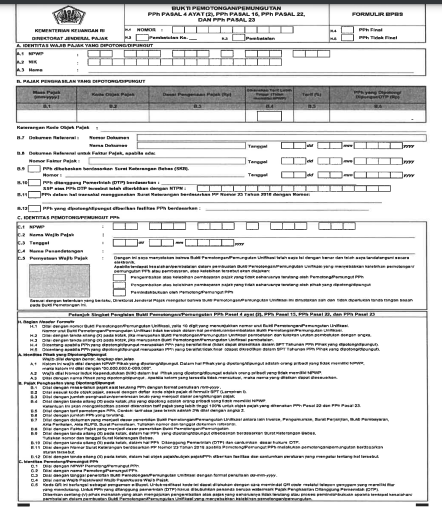

Bukti Pemotongan/Pemungutan Unifikasi Berformat Standar paling sedikit memuat (1) nomor Bukti Pemotongan/Pemungutan Unifikasi; (2) jenis pemotongan/pemungutan PPh; (3) identitas pihak yang dipotong/dipungut berupa: NPWP, Nomor Induk Kependudukan, dan/atau Tax Identification Number, dan nama; (4) Masa Pajak dan Tahun Pajak; (5) kode objek pajak; (6) dasar pengenaan pajak; (7) tarif; (8) PPh yang dipotong/dipungut/ditanggung Pemerintah; (9) dokumen yang menjadi dasar pemotongan/pemungutan PPh; (10) identitas Pemotong/Pemungut PPh, berupa: NPWP Pemotong/Pemungut PPh; nama Pemotong/Pemungut PPh, dan nama penanda tangan; (11) tanggal Bukti Pemotongan/Pemungutan Unifikasi Berformat Standar ditandatangani; dan (12) Kode verifikasi.

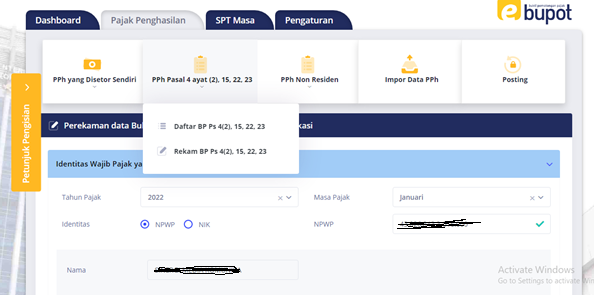

Mencermati uraian di atas dan ilustrasi tampilan di bawah, maka dapat disimpulkan cara kerja pembuatan e-bupot unifikasi mirip dengan e-bupot PPh 23 yang sudah dijalankan oleh Wajib Pajak untuk pelaporan PPh Pasal 23. Hal yang berbeda hanya pada jenis pajaknya yang lebih banyak sehingga pengguna harus memilih objek pajak yang sekian banyak.

Ilustrasi 1

Tampilan Depan eBupot Unifikasi dan Output Bukti Pemotongan

Dokumen Tertentu Yang Dipersamakan

Atas transaksi – transaksi tertentu seperti penghasilan berupa bunga deposito/tabungan, diskonto Sertifikat Bank Indonesia dan jasa giro dibuatkan Bukti Pemotongan berupa dokumen tertentu yang dipersamakan dengan Bukti Pemotongan standar. Bentuknya dapat berupa dokumen buku tabungan, rekening koran, rekening kustodian, rekening efek, dan dokumen lain yang setara, baik berbentuk formulir kertas maupun dalam bentuk Dokumen Elektronik.

Dengan ketentuan paling sedikit memuat: nama pihak yang dipotong; nomor unik transaksi yang berkaitan dengan penghasilan yang dilakukan pemotongan atau pemungutan; dan jumlah PPh yang dipotong. Pasal 5 ayat (1) PER – 24/PJ/2021 menyatakan bahwa :

Dokumen yang Dipersamakan dengan Bukti Pemotongan/Pemungutan Unifikasi merupakan dokumen yang digunakan oleh Pemotong/Pemungut PPh untuk melakukan pemotongan:

- PPh atas penghasilan berupa bunga deposito/tabungan, diskonto Sertifikat Bank Indonesia dan jasa giro;

- PPh atas penghasilan berupa diskonto Surat Perbendaharaan Negara dan bunga obligasi berupa surat utang, surat utang negara, dan obligasi daerah yang berjangka waktu lebih dari 12 (dua belas) bulan, termasuk surat utang yang diterbitkan berdasarkan prinsip syariah;

- PPh atas bunga atau diskonto surat berharga jangka pendek yang diperdagangkan di pasar uang;

- PPh atas penghasilan dari transaksi penjualan bukan saham pendiri di bursa efek, penjualan saham milik perusahaan modal ventura tidak di bursa efek dan tambahan PPh atas kepemilikan saham pendiri pada saat penawaran umum perdana; dan

- Penghasilan lain yang menggunakan dokumen yang dipersamakan dengan bukti pemotongan/pemungutan PPh sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

Jatuh Tempo Kewajiban dan Sanksi yang Melekat

Kewajiban penyetoran pada e-bupot Unifikasi sama seperti ketentuan umumnya seperti wajib setor setiap tanggal 10 bulan berikutnya untuk PPh yang telah dipotong/dipungut dan setiap tanggal 15 bulan berikutnya untuk PPh yang harus disetor sendiri. Untuk kemudian dilapor paling lama 20 hari setelah Masa Pajak berakhir. Bisa disampaikan pelaporan melewati jangka waktu tersebut dikenai sanksi administrasi sesuai dengan ketentuan dalam Pasal 7 Undang-Undang KUP, berupa denda sebesar Rp100.000,00 (seratus ribu rupiah), yang dikenakan sebagai satu kesatuan dan tidak dihitung bagi tiap-tiap jenis PPh. Dengan demikian, Wajib Pajak hanya dikenakan sanksi denda Rp100.000,00 (seratus ribu rupiah) atas telat pelaporan PPh 23, PPh 22 dan PPh 4 ayat (2) dalam satu masa pajak bila menggunakan ebupot Unifikasi.

Kemudian, bila Jumlah pajak yang disetorkan atau dibayarkan setelah tanggal jatuh tempo penyetoran atau pembayaran dikenai sanksi administrasi berupa bunga sebagaimana dimaksud dalam Pasal 9 ayat (2a) Undang-Undang KUP. Demikian juga bila Wajib Pajak melakukan pembetulan SPT dan menghasilkan kurang bayar yang lebih besar.

Namun bila melakukan pembetulan SPT dan menghasilkan status lebih bayar, maka atas kelebihan penyetoran pajak yang terdapat dalam SPT Masa PPh Unifikasi dapat diminta kembali oleh Pemotong/Pemungut PPh dengan mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang tidak seharusnya terutang atau Pemindahbukuan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pembetulan dan Pembatalan Bukti Pemotongan/Pemungutan Unifikas

Hak Wajb Pajak melakukan pembetulan atau pembatalan dan/atau pembuatan Bukti Pemotongan/Pemungutan Unifikasi tambahan dapat dilakukan dengan syarat Direktur Jenderal Pajak belum melakukan pemeriksaan atau pemeriksaan bukti permulaan secara terbuka terhadap SPT Masa PPh Unifikasi yang bersangkutan.

Ketentuan pembetulan atau pembatalan dapat dilakukan terhadap Bukti Pemotongan/Pemungutan Unifikasi. Apabila Pemotong/Pemungut PPh membetulkan atau membatalkan Bukti Pemotongan/ Pemungutan Unifikasi yang telah dibuat dan melaporkannya dalam SPT Masa PPh Unifikasi maka: a) atas bukti pemotongan/pemungutan yang dibetulkan, Nomor, Masa Pajak, dan identitas Wajib Pajak pada Bukti Pemotongan/Pemungutan Unifikasi Pembetulan tetap sama (tidak berubah); (b) atas bukti pemotongan/pemungutan yang dibatalkan, Nomor Bukti Pemotongan/Pemungutan Unifikasi tidak dapat digunakan kembali (c) Tanggal pembetulan sesuai tanggal diterbitkannya Bukti Pemotongan/Pemungutan Unifikasi Pembetulan.; (d) Pembetulan Bukti Pemotongan/Pemungutan Unifikasi harus dilaporkan oleh Pemotong/Pemungut PPh dalam pembetulan SPT Masa PPh Unifikasi; (e) Bukti Pemotongan/ Pemungutan Unifikasi yang sudah dibuat oleh Pemotong/Pemungut PPh harus dilaporkan di SPT Masa PPh Unifikasi. (f) Pemotong/Pemungut PPh harus memberikan Bukti Pemotongan/Pemungutan Unifikasi Pembetulan kepada pihak yang dipotong dan/atau dipungut. Perhatikan contoh 1 dan 2 di bawah ini

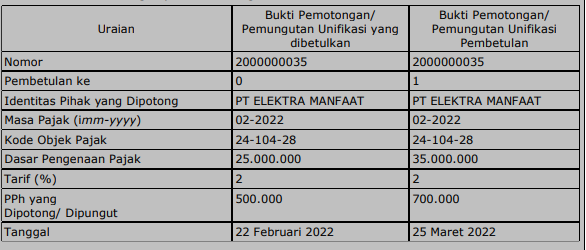

Contoh 1:

Setelah menyampaikan SPT Masa PPh Unifikasi Masa Pajak Februari 2022, pada tanggal 25 Maret 2022 PT BANGUN PERSADA JAYA menerima koreksi tagihan atas jasa instalasi/pemasangan unit AC dari PT ELEKTRA MANFAAT yang semula tertulis sebesar Rp25.000.000,00 tetapi seharusnya sebesar Rp35.000.000,00. Sesuai ketentuan Pasal 10 ayat (1), PT BANGUN PERSADA JAYA terlebih dahulu harus membuat Bukti Pemotongan/Pemungutan Unifikasi Pembetulan atas Bukti Pemotongan/Pemungutan Unifikasi nomor 2000000035 dengan perincian sebagai berikut:

Karena pembetulan Bukti Pemotongan/Pemungutan Unifikasi tersebut juga mengakibatkan jumlah PPh Pasal 23 yang harus dipotong menjadi lebih besar, sesuai ketentuan Pasal 13 ayat (1) maka PT BANGUN PERSADA JAYA melunasi kekurangan bayar PPh Pasal 23 sebesar Rp200.000,00 ke kas negara. Selanjutnya, PT BANGUN PERSADA JAYA harus menyampaikan Bukti Pemotongan/ Pemungutan Unifikasi Pembetulan kepada PT ELEKTRA MANFAAT dan wajib menyampaikan pembetulan SPT Masa PPh Unifikasi untuk Masa Pajak Februari 2022.

Contoh 2:

PT BANGUN PERSADA JAYA membuat kesepakatan dengan PT MERAH PUTIH untuk membuat baliho promosi produknya dengan nilai kontrak sebesar Rp 100.000.000,00 yang dibayar dalam 3 (tiga) kali angsuran, yaitu:

30% atau Rp30.000.000,00 dibayar pada tanggal 9 April 2021;

30% atau Rp30.000.000,00 dibayar pada tanggal 7 Mei 2021; dan

sisanya akan dibayar pada tanggal 9 Juni 2021.

Atas pembayaran sebesar Rp30.000.000,00 pada tanggal 9 April 2022, PT BANGUN PERSADA JAYA membuat Bukti Pemotongan/Pemungutan Unifikasi dengan nomor 2000000098. Bukti Pemotongan/ Pemungutan Unifikasi tersebut telah dilaporkan di SPT Masa PPh Unifikasi untuk Masa Pajak April 2022.

Menjelang pembayaran kedua, PT BANGUN PERSADA JAYA mengajukan komplain ke PT MERAH PUTIH karena baliho yang dipesan tidak sesuai dengan kesepakatan. PT BANGUN PERSADA JAYA memutuskan untuk membatalkan kontrak serta meminta agar semua biaya yang telah dibayarkan untuk dikembalikan PT BANGUN PERSADA JAYA terlebih dahulu membuat Bukti Pemotongan/Pemungutan Unifikasi. Pembatalan atas Bukti Pemotongan/Pemungutan Unifikasi nomor 2000000098 dengan perincian sebagai berikut:

PT BANGUN PERSADA JAYA selaku Pemotong/Pemungut PPh harus memberikan Bukti Pemotongan/ Pemungutan Unifikasi Pembatalan ke PT MERAH PUTIH. PT BANGUN PERSADA JAYA menyampaikan pembetulan SPT Masa PPh Unifikasi Masa Pajak April melalui Aplikasi e-Bupot Unifikasi. Pasalnya Karena pembatalan Bukti Pemotongan/Pemungutan Unifikasi pada contoh di atas menyebabkan kelebihan pembayaran pajak, maka sesuai ketentuan Pasal 12 ayat (3) atas kelebihan pajak tersebut dapat diajukan permohonan pengembalian pajak yang seharusnya tidak terutang ke KPP sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

Penutup

Kewajiban menjalankan e-bupot unifikasi harus dilakukan Wajib Pajak paling lambat pada Masa Pajak April 2022 dan pada Masa Pajak Januari 2022 sudah dapat (belum wajib) menjalankan ebupot unifikasi. Bila masa Pajak Januari 2022 sudah menjalankan e-bupot unifikasi maka tidak dapat membuat bukti pemotongan/pemungutan dan/atau menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan selain yang diatur berdasarkan PER-24/PJ/2021.