7 (Tujuh) Sisi Lain Dividen Bebas Pajak

Pembebasan pemotongan pajak atas penghasilan dividen pasca disahkannya UU Ciptakerja menimbulkan beberapa kondisi yang perlu dicermati. Pemberian dividen dalam kondisi apapun tetap dibebaskan dari pemotongan pajak sepanjang pembagiannya diputuskan dalam RUPS dan diinvestasikan kembali dalam jangka waktu yang ditentukan. Oleh: Muhammad Ikbal, S. Sos., BKP Pemerhati pajak merangkap Investor Bursa Saham

Dividen secara sederhana dapat diartikan sebagai pembagian laba kepada pemilik perusahaan. Cikal bakal dibebaskan pembagian laba sudah ada sejak munculnya Pasal 26 ayat (4) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh). Berikut kutipan pasalnya.

Pasal 26 ayat (4) UU PPh

Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenai pajak sebesar 20% (dua puluh persen), kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Ketentuan tersebut diatur lebih lanjut dalam Peraturan Menteri keuangan Nomor 14/PMK.03/2011 tentang Perlakuan Perpajakan atas Penghasilan Kena Pajak Sesudah Dikurangi Pajak dari Suatu Bentuk Usaha Tetap. Maksud penulis, pembagian laba setelah dikurangi PPh atau Branch Profit tax (BPT) atas Bentuk Usaha Tetap (BUT) dibebaskan dengan syarat diinvestasikan sepenuhnya di Indonesia dalam bentuk:

- penyertaan modal pada perusahaan yang baru didirikan dan berkedudukan di Indonesia sebagai pendiri atau peserta pendiri;

- penyertaan modal pada perusahaan yang sudah didirikan dan berkedudukan di Indonesia sebagai pemegang saham;

- pembelian aktiva tetap yang digunakan oleh Bentuk Usaha Tetap untuk menjalankan usaha Bentuk Usaha Tetap atau melakukan kegiatan Bentuk Usaha Tetap di Indonesia; atau

- investasi berupa aktiva tidak berwujud oleh Bentuk Usaha Tetap untuk menjalankan usaha Bentuk Usaha Tetap atau melakukan kegiatan Bentuk Usaha Tetap di Indonesia.

Pasca disahkannya UU Cipta kerja, dividen yang diterima oleh Wajib Pajak dalam negeri mengikuti skema pembebasan pajak seperti layaknya BPT yang diterima BUT dalam negeri. Hanya yang membedakannya ialah pilihan instrumen investasi lebih beragam sebagai syarat dibebaskan dari pemotongan pajak. Penulis merangkum 7 (tujuh) hal atau kondisi pasca dibebaskannya pemotongan pajak atas dividen.

Pertama, Dividen Interim Bukan Lagi Halangan Dibebaskan Pajak

Sebagaimana diketahui sebelum UU Cipta Kerja disahkan, pembebasan Pajak atas dividen mengacu pada Pasal 4 ayat (3) huruf f UU PPh. Klausul dari ketentuan Pasal 4 ayat (3) huruf f UU PPh mensyaratkan bahwa dividen yang dibebaskan harus berasal dari cadangan laba ditahan dan dirinci di bagian penjelasannya, dividen yang dananya berasal dari laba setelah dikurangi pajak dan diterima atau diperoleh PT sebagai WP dalam negeri.

Walhasil, bila dividen diberikan sifatnya sementara atau interim belum dapat dibebaskan dari pemotongan pajak. Kini, kondisi tersebut dapat dibebaskan sepanjang sudah diputuskan melalui Rapat Umum Pemegang Saham (RUPS).

Kedua, Peralihan Beban Pajak ke Wajib Pajak Penerima Dividen

Penghasilan dividen sebelum UU Cipta Kerja disahkan, dipotong oleh PT atau Wajib Pajak Badan lainnya sebagai pemberi penghasilan. Dalam kondisi ini beban pajak (tax burden) seperti memotong pajak dividen, menyetor pajak dividen dan melaporan pajak dividen berada di pundak pemotong pajak. Namun, setelah UU Cipta Kerja disahkan dimana dividen dibebaskan dari pemotongan pajak, beban pajak beralih ke Wajib Pajak penerima dividen.

Kewajiban sederhana seperti melaporkan dividen sebagai penghasilan yang tidak dikenakan pajak dalam SPT Tahunan hanya berlaku bagi Wajib Pajak Badan yang menerima deviden dari Wajib Pajak dalam negeri. Selain kondisi tersebut, Wajib Pajak penerima dividen wajib menyetor dan melaporkan pajak dividennya sendiri.

Kondisi ini kian miris ketika Wajib Pajak orang pribadi yang menerima penghasilan dividen dengan nominal di bawah Rp100.000, tetap diwajibkan untuk menyetor dan melaporkan pajak bila alpa melakukan re-investasi atau hendak mengkonsumsi dividen tersebut.

Bayangkan bagaimana bila satu Wajib Pajak orang pribadi dalam portofolio-nya memiliki saham dari 20 emiten yang berbeda dengan penyertaan kepemilikan minim, tiap tahun menerima dividen di kisaran Rp30.000,- hingga Rp100.000,-. Bila dikonversi ke PPh terutang sebesar 10% akan menghasilkan nominal pajak terutang yang kecil.

Tentu Wajib Pajak orang pribadi tersebut akan kerepotan bila harus menyetor dan melaporkan pajak dividen yang diterimanya. Untuk itu, saran dari penulis, khusus Wajib Pajak orang pribadi diberikan insentif terbatas berupa pembebasan dari pengenaan dividen dengan nominal di bawal Rp100.000,- tanpa syarat apapun. Hal ini dilakukan untuk mengurangi beban pajak bagi Wajib Pajak orang pribadi yang menerima dividen dan fiskus yang harus mengurusi “hal receh” semacam itu.

Ketiga, Syarat Diputuskan Berdasarkan RUPS Menjadi Krusial

Pertengahan Februari lalu, pemerintah menerbitkan Peraturan Menteri Keuangan Nomor: 18/PMK.03/2021 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja di Bidang Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah,

serta Ketentuan Umum dan Tata Cara Perpajakan (PMK-18/2021). Pasal 24 PMK-18/2021 tersebut menyatakan bahwa pengecualian dividen dari Objek PPh merupakan dividen yang dibagikan berdasarkan rapat umum pemegang saham; atau dividen interim sesuai dengan ketentuan peraturan perundang-undangan.

Dengan demikian, definisi dividen sebagai penghasilan yang dibebaskan dibatasi hanya atas pembagian laba berdasarkan RUPS. Walhasil, pengertian dividen di luar definisi tersebut tetap terutang PPh. Dalam penjelasan Pasal 4 ayat (1) huruf g menjabarkan 12 (dua belas) pengertian dividen. Perhatikan box 1 di bawah ini.

Box 1. Macam-Macam Pengertian Dividen

Keempat, Netralitas dalam Berstrategi Investasi di Bursa Saham

Adanya pemotongan pajak atas dividen yang diterima Wajib Pajak Orang Pribadi sebesar 10% final dan 15% nonfinal bagi Wajib Pajak Badan menjadi salah satu faktor dalam menyusun strategi dalam berinvestasi di bursa saham. Kini dengan dibebaskan pemotongan pajak, investasi akan bersifat netral dalam keputusan investasi antara take dividend atau menjual saham dengan mengharapkan capital gain sebelum recording date.

Sebagaimana diketahui pemotongan pajak atas dividen untuk perusahaan yang go public dilakukan saat tanggal penentuan kepemilikan pemegang saham yang berhak atas dividen (recording date). Hal ini sesuai dengan penjelasan Pasal 15 ayat (3) Peraturan Pemerintah Nomor: 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan.

Kelima, Dividen Tetap Terutang bagi WNI yang Status-nya SPDN Hilang

Pasal 3 ayat (1) huruf c PMK-18/2021 menyatakan bahwa WNI yang berada di luar Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan serta memenuhi lima persyaratan dianggap sebagai Subjek Pajak Luar Negeri (SPLN). Kelima persyaratan tersebut ialah

| 1. | bertempat tinggal secara permanen di suatu tempat di luar Indonesia yang bukan merupakan tempat persinggahan; |

| 2. | memiliki pusat kegiatan utama yang menunjukkan keterikatan pribadi, ekonomi, dan/atau sosial di luar Indonesia, yang dapat dibuktikan dengan:a)suami atau isteri, anak-anak, dan/atau keluarga terdekat bertempat tinggal di luar Indonesia;b)sumber penghasilan berasal dari luar Indonesia; dan/atauc)menjadi anggota organisasi keagamaan, pendidikan, sosial, dan/atau kemasyarakatan yang diakui oleh pemerintah negara setempat; |

| 3. | memiliki tempat menjalankan kebiasaan atau kegiatan sehari-hari di luar Indonesia; |

| 4. | menjadi subjek pajak dalam negeri negara atau yurisdiksi lain; dan/atau |

| 5. | persyaratan tertentu lainnya.Dengan demikian, fasilitas pembebasan dividen sudah hangus seiring dengan berubahnya menjadi status WNI menjadiSPLN. Nah, di sini lah titik permasalahan muncul! Mayoritas emiten di bursa saham tidak mengetahui status efektif atau non efektif NPWP dari pemegang saham, apalagi mengetahui informasi status SPLN yang telah disandang WNI yang bersangkutan. Walhasil, beban pajak dari emiten selaku pemotong pajak dividen bisa dimintai pertanggungjawaban!Untuk menanggapi hal itu, emiten sudah mensiasati dengan menginformasikan pengumuman saat membagikandividen. Poin terakhir dari pengumuman emiten tersebut, penulis (yang juga investor di bursa saham)kutip sesuai email yang penulis terima. Berikut kutipannya.Apabila nasabah adalah individu asing yang menghendaki dikenakan pajak sesuai tingkat pajak Wajib Pajak orang pribadi dalam negeri maka perlu menyampaikan kepada XXXX Sekuritas dokumen NPWP dan KITAS/KITAP yang masih berlaku paling lambat 2 hari setelah recording date pukul 12.00. Apabila Nasabah menyampaikan dokumen melabihi waktu yang ditentukan maka terdapat risiko dokumen tidak dapat diproses ke KSEI. Terlihat sederhana pengumuman tersebut. Namun, di balik kesederhanaannya mengisyaratkan kewajiban pemotongan pajak dividen telah lepas dari emiten bila syarat dan kondisi tidak dipenuhi oleh Wajib Pajak orang pribadi yang bersangkutan. |

Keenam, Trade Off Antara Kredit Pajak Luar Negeri Hangus atau Membayar Pajak Dividen

Trade off (keputusan dari dua pilihan) bagi Wajib Pajak dalam negeri ketika harus memilih antara mengikhlaskan kredit pajak yang sudah dibayar di luar negeri atas dividen yang diterima atau memanfaatkannya dengan konsekuensi harus membayar pajak atas dividen yang terhutang di dalam negeri.

Sebagaimana diketahui, Pasal 31 ayat (2) PMK-18/2021 menyatakan bahwa dalam hal dividen yang berasal dari luar negeri atau penghasilan lain yang berasal dari luar negeri yang diterima atau diperoleh Wajib Pajak tidak seluruhnya diinvestasikan di wilayah Indonesia, penghitungan kredit pajak atas pemotongan pajak di luar negeri dilakukan secara proporsional.

Aturan ini menjadi semacam angin segar bagi Wajib Pajak yang hendak tidak menginvestasikan sepenuhnya dividen yang diterimanya atau ingin mengkonsumsi dividen yang diterima. Pajak yang sudah dibayar di luar negeri dapat dikreditkan secara proporsional sebanding dengan dividen yang tidak diinvestasikan. Namun, pada titik ini menjadi dispute ketika apakah aturan Pasal 31 ayat (2) PMK-18/2021 dapat langsung diterapkan ? Atau harus menggunakan rumus Pasal 6 ayat (4) Peraturan Menteri Keuangan Nomor: 192/PMK.03/2018 tentang Pelaksanaan Pengkreditan Pajak Atas

Penghasilan dari Luar Negeri.

Pasal 2 PMK-192/2018 hanya memagari PPh Luar Negeri tidak termasuk PPh atas dividen yang diterima dari badan usaha di luar negeri selain badan usaha yang menjual sahamnya di bursa efek. Walhasil, PPh luar negeri dari badan usaha di luar negeri yang menjual sahamnya di bursa efek menjadi dispute apakah mekanisme pengkreditan pajaknya mengikuti Pasal 31 ayat (2) PMK-18/2021 atau harus mencari nominal terkecil dari Pasal 6 ayat (4) PMK-192/2018. Perhatikan box 2 di bawah ini.

Box 2: Kutipan Pasal 6 ayat (4) PMK-192/2018

Untuk itu, perlu kiranya Menteri Keuangan segera menyempurnakan aturan tentang mekanisme pengkreditan pajak atas dividen luar negeri yang diterima Wajib Pajak dalam negeri. Hal ini guna mengindari sengketa pajak yang tidak berkesudahan dari aturan yang belum jelas.

Terakhir, Pakem 30% dari Laba Setelah Pajak harus Diinvestasikan

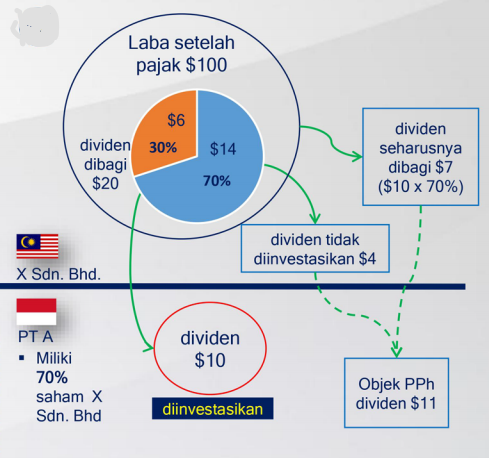

Wajib Pajak dalam negeri yang menerima dividen dari luar negeri berasal dari badan usaha yang sahamnya tidak diperdagangkan di bursa efek tetap harus menginvestasikan 30% dari Laba Setelah Pajak meski dividen yang dibagikan kurang dari nominal tersebut. Perhatikan ilustrasi 1 bawah ini.

Ilustrasi 1

PT A sebagai Wajib Pajak Dalam Negeri memiliki 70% saham X Sdn. Bhd yang berkedudukan di Malaysia. X Sdn. Bhd merupakan perusahaan tidak terdaftar di bursa efek Malaysia, atau badan usaha non bursa. Pada Tahun 2021, X Sdn. Bhd memiliki Laba Setelah Pajak sebesar $100 dan dividen yang dibagikan hanya $20. Dikarenakan PT A memiliki kepemilikan saham 70% maka PT A berhak atas dividen sebesar $14 (70% x $20).

Atas penghasilan dividen $14 tersebut, hanya $10 yang diinvestasikan sesuai ketentuan PMK-18/2021. Dengan demikian, selisih $4 terutang PPh dan potensi $7 yang seharusnya diterima juga terutang PPh. Nominal $7 didapat dari pakem/threshold 30% dikali laba setelah pajak ($100) sehingga seharusnya 30% x $100 x 70% (kepemilikan saham) = $21 dikurangi dividen yang sudah dibagi $14, sisanya $7.

Ketentuan ini berlaku bagi Wajib Pajak dalam negeri dengan penyertaan minimal 50%, atau bersama-sama dimiliki Wajib Pajak dalam negeri lain dengan penyertaan minimal 50%. Sehingga memiliki pengendalian langsung atas pengaturan laba setelah pajak. Hal ini sesuai dengan Pasal 18 ayat (2) UU PPh dan PMK-107/PMK.03/2017 sebagaimana diubah terakhir dengan (sttd) PMK-93/PMK.03/2019.

Tentu, bila penyertaan sendiri atau bersama-sama di bawah 50%, aturan pakem/threshold 30% dari laba setelah pajak seharusnya tidak diterapkan dalam menghitung dividen yang harus diinvestasikan. Namun sayangnya, dalam PMK-18/20121 aturan tersebut belum dinyatakan secara eksplisit.

PenutupBila dibedah lebih dalam sebenarnya masih banyak sisi lain dari pengaturan pembebasan pemotongan PPh atas dividen. Mungkin pada kesempatan lain, penulis akan uraikan khusus terkait dividen dari luar negeri. Ketujuh sisi lain yang kali diulas mengisyaratkan perlu adanya penyempurnaan dalam pengaturan pembebasan pemotongan PPh atas dividen. Hal ini perlu dilakukan guna menciptakan kepatuhan Wajib Pajak yang sukarela atau voluntary tax compliance yang didukung oleh regulasi pajak yang mengandung 3 (tiga) nilai identitas sesuai Gustav Radbruch. Ketiga nilai tersebut ialah keadilan dari sudut filosofis, kepastian dari sudut yuridis dan bermanfaatan dalam penerapannya.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.