Babak Baru Faktur Pajak 2022

Oleh: Muhammad Ikbal

Praktisi Perpajakan

1 April 2022 lalu menjadi tanggal sakral bagi pengaturan PPN pada umumnya dan Faktur Pajak pada khususnya. Bagaimana tidak? Pasalnya mulai tanggal tersebut tarif PPN meningkat 10% dari tarif sebelumnya dan mulai berlaku pengaturan babak baru Faktur Pajak dengan berlakunya Peraturan Dirjen Pajak Nomor: 03/PJ/2022 tentang Faktur Pajak (PER-03/2022).

Terbitnya PER-03/2022 merupakan amanat dari Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 tentang Pelaksanaan Undang – Undang Nomor 11 Tahun 2020 tentang Cipta Kerja di Bidang Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, serta Ketentuan Umum dan Tata Cara Perpajakan (PMK-18/2021 Juklak UU Cipta Kerja).

Pada Pasal 69 hingga Pasal 82 PMK-18/2021 Juklak UU Cipta Kerja mengatur tata cara pembuatan Faktur Pajak. Namun, teknis pengaturan pembuatan Faktur Pajak baru diatur dalam PER-03/2022. Berikut pengaturan teknis pembuatan Faktur Pajak dalam PER-03/2022

Pertama, Pengaturan Faktur Pajak Gabungan

Pasal 4 ayat (5) dan (6) PER-03/2022 mempertegas pengaturan pembuatan Faktur Pajak gabungan. Berikut kutipan pasalnya.

Pasal 4 ayat (5) PER-03/PJ/2022

Dalam hal PKP melakukan penyerahan BKP dan/atau JKP sebagaimana dimaksud pada ayat (1) yang wajib dibuat Faktur Pajak dengan menggunakan lebih dari 1 (satu) kode transaksi sebagaimana dimaksud dalam Peraturan Direktur Jenderal ini, PKP dapat membuat Faktur Pajak gabungan sebagaimana dimaksud pada ayat (2) atas penyerahan dengan kode transaksi yang sama, untuk tiap-tiap kode transaksi dimaksud.

Pasal 4 ayat (6) PER-03/PJ/2022

Faktur Pajak gabungan sebagaimana dimaksud pada ayat (2) tidak dapat dibuat atas penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN atau PPN dan PPnBM tidak dipungut sesuai dengan ketentuan yang mengatur mengenai penyerahan BKP dan/atau JKP ke dan/atau dari kawasan tertentu atau tempat tertentu.

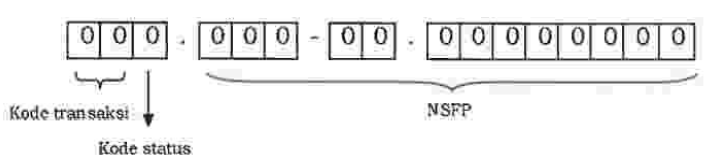

Pasal 4 ayat (5) PER-03/2022 menegaskan bahwa PKP pembuat Faktur Pajak gabungan harus memisahkan Faktur Pajak gabungan sesuai dengan kode transaksinya. Kode transaksi Faktur Pajak dibuat sesuai dengan lampiran B PER-03/2022 yang mengatur Format Dan Tata Cara Penggunaan Kode Dan Nomor Seri Faktur Pajak (NSFP). Terdapat 16 (enam belas) digit format kode dan NSFP yang terdiri dari (a) 2 (dua) digit pertama adalah kode transaksi; b. 1 (satu) digit berikutnya adalah kode status; dan c. 13 (tiga belas) digit berikutnya adalah NSFP. Perhatikan gambar di bawah ini.

Dari gambar diatas, terdapat Adapun Penjelasan Kode Transaksi sebagai berikut dibawah ini:

Kode Transaksi 01: Digunakan untuk penyerahan BKP dan/ atau JKP yang PPN atau PPN dan PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP. Kode transaksi ini digunakan dalam hal bukan merupakan jenis penyerahan sebagaimana dimaksud pada kode transaksi 02 sampai dengan kode transaksi 09.

Kode Transaksi 02: Digunakan untuk penyerahan BKP dan/atau JKP kepada pemungut PPN instansi

pemerintah yang PPN atau PPN dan PPnBM-nya dipungut oleh pemungut PPN instansi pemerintah.

Kode Transaksi 03: Digunakan untuk penyerahan BKP dan/atau JKP kepada pemungut PPN lainnya (selain instansi pemerintah) yang PPN atau PPN dan PPnBM-nya dipungut oleh pemungut PPN

lainnya (selain instansi pemerintah). Pemungut PPN lainnya selain instansi pemerintah yaitu pemungut PPN yang ditunjuk berdasarkan Peraturan Menteri Keuangan yang mengatur mengenai penunjukan pemungut PPN yang bersangkutan. Termasuk pemungut PPN lainnya yaitu perusahaan

yang tunduk terhadap kontrak karya pertambangan yang di dalam kontrak tersebut secara lex specialist ditunjuk sebagai pemungut PPN.

Kode Transaksi 04: Digunakan untuk penyerahan BKP dan/atau JKP yang dasar pengenaan pajaknya menggunakan nilai lain sebagaimana diatur dalam Pasal 8A ayat (1) Undang-Undang

PPN yang PPN atau PPN dan PPnBM-nya dipungut oleh PKP yang melakukan penyerahan

BKP dan/atau JKP.

Kode Transaksi 05: Digunakan untuk penyerahan BKP dan/atau JKP yang PPN-nya dipungut dengan besaran tertentu sebagaimana diatur dalam Pasal 9A ayat (1) Undang-Undang PPN yang PPN-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP.

Kode transaksi 05 ini digunakan atas penyerahan BKP dan/atau JKP oleh PKP yang:

a) mempunyai peredaran usaha dalam 1 (satu) tahun buku tidak melebihi jumlah tertentu;

b) melakukan kegiatan usaha tertentu; dan/atau

c) melakukan penyerahan BKP tertentu dan/atau JKP tertentu.

Kode Transaksi 06: digunakan atas penyerahan BKP dan/atau JKP selain jenis penyerahan pada kode transaksi 01 sampai dengan kode transaksi 05, dan kode transaksi 07 sampai dengan kode transaksi 09, antara lain sebagai berikut.

a) Penyerahan yang menggunakan tarif selain tarif sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang PPN.

b) Penyerahan BKP kepada orang pribadi pemegang paspor luar negeri sebagaimana diatur dalam Pasal 16E Undang-Undang PPN.

Kode Transaksi 07: Digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN atau PPN dan PPnBM tidak dipungut atau ditanggung pemerintah.

Kode Transaksi 08: Digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN atau PPN dan PPnBM.

Kode Transaksi 09: Digunakan untuk penyerahan BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan sebagaimana diatur dalam Pasal 16D Undang-Undang PPN.

Ada Hal yang menarik dari penjelasan di atas ialah kode transaksi 05 mulai diaktifkan kembali setelah sebelumya tidak digunakan. Maksud dari Pasal 9A UU PPN dalam uraian penjelasan kode transaksi 05 ialah UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP)

Pasal 9A U HPP menjelaskan bahwa PKP yang menggunakan norma deemed Pajak masukan seperti penyerahan mobil bekas sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor: 65/PMK.03/2022 tentang Pajak Pertambahan Nilai Atas Penyerahan Kendaraan Bermotor Bekas. Dengan demikian, kode transaksi yang digunakan saat penyerahan Kendaraan Bermotor Bekas bukan lagi menggunakan kode 09 namun menggunakan kode transaksi 05. Berikut dibawah ini adalah contoh pembuatan Faktur Pajak Gabungan.

Kemudian, Pasal 4 ayat (6) PER-03/PJ/2022 melarang pembuatan Faktur Pajak gabugan atas penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN atau PPN dan PPnBM tidak dipungut atau ditanggung pemerintah. Hal ini guna memudahkan kontrol dokumen dan bahan evaluasi besaran pengeluaran atas PPN dan PPnBM tidak dipungut atau ditanggung pemerintah.

Kedua, Ketentuan Syarat Formal Faktur Pajak

Pasal 5 PER-03/2022 dan lampiran A PER-03/2022 mensyaratkan kewajiban keterangan minimal yang harus dimuat dalam Faktur Pajak. Salah satunya ialah penggunaan NIK bila pembeli tidak memiliki NPWP. Perhatikan tabel 1 dan contohnya di bawah ini sebagai berikut.

Tabel 1; Identitas yang harus dilengkapi dalam Faktur Pajak

| PKP Pembeli | Identitas yang harus dilengkapi |

| Wajib Pajak Dalam Negeri badan dan instansi pemerintah | Nama, Alamat, dan NPWP |

| Subjek Pajak Dalam Negeri Orang Pribadi | Nama, Alamat, dan NPWP atau NIK |

| Subjek Pajak Luar Negeri Orang Pribadi | Nama, Alamat, Dan Nomor Paspor |

| Subjek Pajak Luar Negeri badan atau Bukan Merupakan Subjek Pajak | Nama Dan Alamat |

Ketiga, Pencantuman Alamat bagi PKP pembeli Pemusatan PPN

Pasal 6 ayat (2) dan Pasal 6 ayat (6) dan ayat (7) PER-03/2022 menjadi ketentuan yang cukup menyita perhatian. Berikut kutipan pasalnya.

Pasal 6 ayat (2) PER-03/2022

Identitas Pembeli BKP atau Penerima JKP yang meliputi nama, alamat, NPWP, NIK, dan nomor paspor sebagaimana dimaksud dalam Pasal 5 huruf b wajib diisi sesuai dengan nama, alamat, NPWP, NIK, dan nomor paspor yang sebenarnya atau sesungguhnya.

Pasal 6 ayat (6) PER-03/2022

Dalam hal penyerahan BKP dan/atau JKP dilakukan kepada Pembeli BKP dan/atau Penerima JKP yang merupakan tempat dilakukannya pemusatan tempat PPN atau PPN dan PPnBM terutang, tetapi BKP dan/atau JKP dimaksud dikirim atau diserahkan ke tempat PPN atau PPN dan PPnBM terutang yang dipusatkan, berlaku ketentuan sebagai berikut:

- nama dan NPWP sebagaimana dimaksud pada ayat (2) yaitu nama dan NPWP PKP tempat dilakukannya pemusatan PPN atau PPN dan PPnBM terutang; dan

- alamat sebagaimana dimaksud pada ayat (2) yaitu alamat tempat PPN atau PPN dan PPnBM terutang yang dipusatkan yang menerima BKP dan/atau JKP.

Ayat (7) Pemusatan tempat PPN atau PPN dan PPnBM terutang sebagaimana dimaksud pada ayat (6) yaitu pemusatan sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak mengenai tempat pendaftaran Wajib Pajak dan pelaku usaha melalui sistem elektronik dan/atau tempat pelaporan usaha PKP pada Kantor Pelayanan Pajak di lingkungan Kanwil Ditjen Pajak Wajib Pajak Besar, Kantor Pelayanan Pajak di lingkungan Kanwil Ditjen Pajak Jakarta Khusus, dan Kantor Pelayanan Pajak Madya.

Pasal 6 ayat (6) PER-03/2022 mengatur PKP Penjual bila bertransaksi dengan PKP Cabang yang terdaftar di KPP di Kanwil Wajib Pajak Besar, Kanwil Ditjen Pajak Jakarta Khusus, dan Kantor Pelayanan Pajak Madya, Faktur Pajak harus dibuat sesuai dengan Pasal 6 ayat (6) PER-03/2022

Pencantuman pada alamat tempat PPN atau PPN dan PPnBM terutang yang dipusatkan yang menerima BKP dan/atau JKP hanya diperuntukan untuk KPP di Kanwil Wajib Pajak Besar, Kanwil Ditjen Pajak Jakarta Khusus, dan Kantor Pelayanan Pajak Madya.

Keempat, Penegasan Pengisian Informasi Jenis BKP

Pengisian informasi BKP yang diserahkan dalam Faktur Pajak kini diatur lebih tegas. Sebagai contoh Pasal 7 ayat (2), (3) dan ayat (4) PER-03/PJ/2022 menegaskan kewajiban mencantuman informasi yang jelas dan lengkap saat BKP yang diserahkan berupa kendaraan bermotor baru, tanah dan/atau bangunan, dan BKP yang diserahkan kepada Pembeli BKP di kawasan perdagangan bebas dan pelabuhan bebas. Perhatikan tabel 2 di bawah ini.

Tabel 2 Kewajiban Pencantuman Informasi BKP

| BKP yang Diserahkan | Informasi yang Harus Dicantumkan | Dasar Hukum |

| Kendaraan Bermotor Baru | merek, tipe, varian, dan nomor rangka kendaraan bermotor baru dimaksud | Pasal 7 ayat (2) PER-03/PJ/2022 |

| Tanah dan/atau Bangunan | alamat lengkap tanah dan/atau bangunan dimaksud | Pasal 7 ayat (3) PER-03/PJ/2022 |

| BKP yang diserahkan kepada Pembeli BKP di kawasan perdagangan bebas dan pelabuhan bebas | Nama BKP sesuai dengan keadaan yang sebenarnya atau sesungguhnya berikut kode pos tarif sesuai dengan buku tarif kepabeanan Indonesia (HS Code). | Pasal 7 ayat (4) PER-03/PJ/2022 |

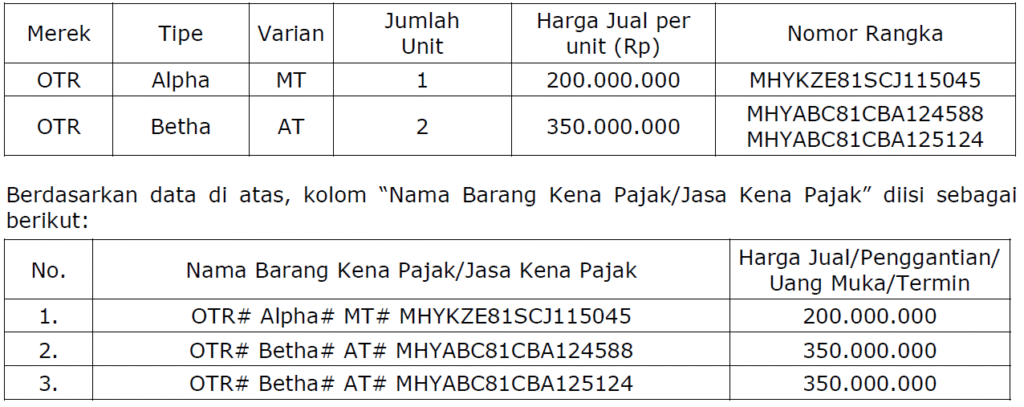

Dalam lampiran bagian C PER-03/2022 menjelaskan bahwa bila PKP melakukan penyerahan BKP berupa kendaraan bermotor baru kepada Pembeli BKP untuk dilakukan registrasi kendaraan bermotor baru, kolom BKP dalam Faktur Pajak wajib diisi dengan keterangan yang paling sedikit memuat informasi berupa merek, tipe, varian, dan nomor rangka, dengan format: #merek#tipe#varian#nomor rangka. Untuk lebih jelasnya, perhatikan contoh 3 di bawah ini.

Contoh 3

PT MotoPlusPlus yang merupakan PKP dealer kendaraan bermotor baru merek OTR menyerahkan 3 (tiga) unit kendaraan bermotor baru kepada Tuan P sebagai pembeli dengan rincian data sebagai berikut:

Terakhir, Aturan Baku Terkait Sahkan Faktur Pajak

Pasal 17 dan Pasal 18 ayat (1) PER-03/2022 menjadi ketentuan yang tidak disukai PKP yang kurang disiplin menjalankan kewajiban pembuatan Faktur Pajak. Bagaimana tidak? Pasal 17 PER-03/2022 menegaskan Nomor Seri Faktur Pajak (NSFP) hanya dapat digunakan sejak tanggal surat pemberian NSFP.

Sebagai contoh ada kasus Tuan Andi pegawai staf pajak yang fokus mengurusi Faktur Pajak dan PPN mengambil cuti natal dan tahun baru 2022 dan baru masuk kerja tanggal 10 Januari 2022. Sementara, NSFP baru diajukan permintaan tepat hari pertama Tuan Andi masuk kerja di tahun 2022 (10 Januari 2022). Walhasil, bila ada penyerahan BKP dan/atau JKP pada tanggal 2 hingga 9 Januari 2022 tidak bisa diterbitkan Faktur Pajak.

Selanjutnya, Pasal 18 ayat (1) PER-03/2022 pun tidak kalah menghebohkan PKP pembuat Faktur Pajak. Hal ini dikarenakan ada batasan waktu bagi PKP mengunggah (meng-upload) Faktur Pajak melalui aplikasi e-Faktur. Ya, tanggal 15 bulan berikutnya menjadi batas waktu meng-upload dan mendapat persetujuan dari Direktorat Jenderal Pajak. Perhatikan redaksi pasalnya

Pasal 18 ayat (1) PER-03/PJ/2022

e-Faktur sebagaimana dimaksud dalam Pasal 12 ayat (2) wajib diunggah (di-upload) ke Direktorat Jenderal Pajak menggunakan aplikasi e-Faktur dan memperoleh persetujuan dari Direktorat Jenderal Pajak, paling lambat tanggal 15 bulan berikutnya setelah tanggal pembuatan e-Faktur.

Hal ini menjadi kabar buruk bagi PKP yang melakukan rekonsiliasi PPN vs PPh Badan pada akhir bulan kedua atau misalkan hanya pada akhir tahun. Sebagai contoh pada akhir tahun, dilakukan rekonsiliasi PPN dan PPh Badan ternyata terdapat selisih omset yang belum dibuatkan Faktur Pajaknya. Nah, atas masalah ini, Faktur Pajak sudah tidak bisa lagi dibuatkan bila sudah lewat tanggal 15 masa pajak berikutnya.

Ketentuan batas waktu peng-upload ini tidak berlaku bagi Faktur Pajak Pengganti. Hal ini dikarenakan Faktur Pajak Pengganti dibuat pada saat Faktur Pajak pengganti dibuat. Ketentuan tersebut sebagaimana dijelaskan pada Lampiran J Tata Cara Pembuatan Faktur Pajak Pengganti PER-03/PJ/2022. Perhatikan contoh 4 di bawah ini.

Contoh 4:

PT HARIQ yang merupakan PKP melakukan penyerahan BKP pada tanggal 18 April 2022. PT HARIQ membuat e-Faktur pada tanggal 18 April 2022 menggunakan aplikasi e-Faktur dengan mengisi kolom tanggal Faktur Pajak 18 April 2022. Namun, e-Faktur tersebut baru diunggah (di-upload) ke Ditjen Pajak dengan menggunakan aplikasi e-Faktur pada tanggal 16 Mei 2022.

Berdasarkan ketentuan dalam Peraturan Direktur Jenderal ini, Ditjen Pajak tidak memberikan persetujuan (reject atas e-Faktur yang diunggah (di-upload) tersebut karena diunggah (di-upload) setelah tanggal 15 Mei 2022. e-Faktur yang tidak memperoleh persetujuan dari Ditjen Pajak (reject) tersebut bukan merupakan Faktur Pajak.

Penutup

UU Nomor 11 Tahun 2020 jo.PMK Nomor:18/PMK.03/2011 tentang Pelaksanaan Undang – Undang Nomor 11 Tahun 2020 tentang Cipta Kerja di Bidang Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, serta Ketentuan Umum dan Tata Cara Perpajakan, menjadi tonggak sejarah dan babak baru pengaturan PPN pada umumnya dan Faktur Pajak pada khususnya.Khusus pengaturan Faktur Pajak, hadirnya PER-03/PJ/2022 melengkapi puzzle aturan PPN guna menjelaskan kewajiban pemenuhan syarat formal suatu Faktur Pajak. Tentunya update aturan tersebut harus diperhatikan betul oleh para PKP baik sebagai Pembeli maupun Penerima BKP dan/atau JKP. Sebagai contoh penulisan DPP Nilai Lain berbeda dengan DPP Besaran Tertentu, bila DPP Nilai Lain langsung dari pengurangan harga jual dikurangi laba kotor atau langsung menggunakan nilai HPP. Sedangkan DPP Besaran Tertentu penulisan DPP sama nilainya dengan harga jual nanti penghitungan PPN langsung dikenakan 1,1% dari harga jual ketika melakukan penyerahan kendaraan bermotor bekas.