Oleh: Indrajaya Burnama – Praktisi Perpajakan

Jika diperhatikan secara seksama, ada beberapa relaksasi perpajakan yang sedang diberikan oleh pemerintah kepada para wajib pajak. Sampai dengan triwulan satu tahun ini, pemerintah sudah dua kali menerbitkan payung hukum pemberian relaksasi pajak. Relaksasi itu berupa penghapusan sanksi administrasi perpajakan, baik sanksi administrasi berupa sanksi denda dan atau sanksi bunga atas keterlambatan pembayaran pajak terutang dan atau pelaporan SPT Masa maupun Tahunan.

Ada dua kelompok besar relaksasi pajak yang sedang digelontorkan oleh pemerintah kepada para wajib pajak. Satu, relaksasi pajak yang diberikan karena adanya kemungkinan keterlambatan pembayaran pajak terutang dan atau pelaporan SPT Masa paska penerapan Coretax DJP per 1 Januari lalu. Dengan pertimbangan tersebut pemerintah memandang perlu adanya kebijakan khusus yang diberlakukan di masa transisi setelah implementasi Coretax DJP sebagai cara baru bagi wajib pajak dalam melakukan pembayaran dan atau penyetoran pajak yang terutang dan menyampaikan SPT.

Sedangkan dasar hukum pemberian relaksasi pajak ini adalah Keputusan Direktur Jenderal Pajak Nomor Kep-67/PJ/2025 tentang Keputusan Direktur Jenderal Pajak tentang Kebijakan Penghapusan Sanksi Administratif atas Keterlambatan Pembayaran dan/atau Penyetoran Pajak yang Terutang dan Penyampaian Surat Pemberitahuan Sehubungan Dengan Implementasi Coretax DJP (baca: Kep Dirjen Pajak No.67 Tahun 2025). Sebagai informasi, Kep Dirjen Pajak ini ditetapkan pada tanggal 27 Februari 2025 dan langsung diberlakukan sejak tanggal keputusan tersebut ditetapkan.

Dua, relaksasi pajak yang diberikan pemerintah karena adanya kemungkinan keterlambatan pembayaran pajak terutang dan atau pelaporan SPT Tahunan PPh orang pribadi tahun pajak 2024. Pertimbangan diterapkannya kebijakan khusus itu yaitu adanya Hari Libur Nasional dan Cuti Bersama dalam rangka Hari Suci Nyepi (Tahun Baru Saka 1947) dan Hari Raya Idulfitri 1446 Hijriah yang mengakibatkan jumlah hari kerja di Bulan Maret kali ini menjadi lebih sedikit. Merujuk pada SKB Tiga Menteri, periode libur nasional dan cuti bersama yang cukup panjang. Sejak tanggal 28 Maret 2025 sampai dengan 7 April 2025 atau sekitar sebelas hari kerja.

Adapun payung hukum pemberian fasilitas pajak ini adalah Keputusan Direktur Jenderal Pajak Nomor Kep – 79/PJ/2025 tentang Kebijakan Penghapusan Sanksi Administratif atas Keterlambatan Pembayaran Pajak Penghasilan Pasal 29 yang Terutang dan/atau Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi untuk Tahun Pajak 2024 Sehubungan Dengan Hari Libur Nasional dan Cuti Bersama Dalam Rangka Hari Suci Nyepi (Tahun Baru Saka 1947) dan Hari Raya Idulfitri 1446 Hijriah. Lebih singkatnya, keputusan ini bisa disebut dengan Kep Dirjen Pajak No.79 Tahun 2025.

Penetapan dan pemberlakuan Kep Dirjen Pajak No.79 Tahun 2025 ini dilakukan di penghujung bulan lalu atau tepatnya pada 25 Maret 2025. Hampir satu bulan setelah penerbitan Kep Dirjen Pajak No.67 Tahun 2025 di akhir Februari lalu. Jadi Sehingga dua peraturan inilah yang menjadi landasan hukum pemberian relaksasi perpajakan terhadap wajib pajak di awal tahun ini sehingga harus dimengerti dan dipahami oleh para wajib pajak agar tidak mengalami kebingungan dalam melaksanakan kewajiban pajak masa di awal tahun 2025 maupun kewajiban pajak tahunan orang pribadi khusus tahun pajak 2024.

Payung Hukum Pertama

Tak terasa, Kep Dirjen Pajak No.67 Tahun 2025 sudah berlaku sekitar dua bulan. Lantas, adakah hal yang harus dipahami wajib pajak untuk mempermudah dalam mempelajari relaksasi pajak yang pertama di awal tahun ini? Yup. Salah satu kunci nya itu adalah jenis pajak dan durasi masa pajak yang diberikan fasilitas dalam Kep Dirjen Pajak No.67 Tahun 2025. Dimana Poinnya tersebut adalah kebijakan khusus ini hanya diguyurkan atas keterlambatan pembayaran dan atau penyetoran pajak yang terutang dan menyampaikan SPT Masa seperti diatur dalam Diktum Kedua Kep Dirjen Pajak No.67 Tahun 2025.

Dalam diktum tersebut dinyatakan bahwa keterlambatan pembayaran dan atau penyetoran pajak yang terutang meliputi sembilan jenis pajak masa. Adapun jenis-jenis pajak yang dimaksud adalah sebagai berikut:

- Pajak Penghasilan Pasal 4 ayat (2) atau PPh Pasal 4 ayat (2);

- Pajak Penghasilan Pasal 15 atau PPh Pasal 15;

- Pajak Penghasilan Pasal 21 atau PPh Pasal 21;

- Pajak Penghasilan Pasal 22 atau PPh Pasal 22;

- Pajak Penghasilan Pasal 23 atau PPh Pasal 23;

- Pajak Penghasilan Pasal 25 atau PPh Pasal 25;

- Pajak Penghasilan Pasal 26 atau PPh Pasal 26;

- Pajak Pertambahan Nilai/Pajak Penjualan atas Barang mewah atau PPN/PPn BM; dan

- Bea Meterai yang dipungut oleh Pemungut Bea Meterai.

Dengan catatan ada pembedaan antara relaksasi Pajak Penghasilan Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan dan selain Pajak Penghasilan Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan.

Selanjutnya hal menarik yang harus diperhatikan adalah durasi pemberian fasilitas relaksasi dalam Kep Dirjen Pajak No.67 Tahun 2025. Dalam diktum tersebut diuraikan seperti Tabel 1 di bawah ini:

Tabel 1.

Relaksasi Keterlambatan Pembayaran dan atau Penyetoran Pajak yang Terutang

Sesuai Kep Dirjen Pajak No.67 Tahun 2025

| No | Jenis Pajak | Masa Pajak | Jatuh Tempo Pembayaran dan atau Penyetoran Pajak Ditetapkan Menjadi |

| 1 | PPh Pasal 4 ayat (2), selain PPh Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan | Januari 2025 | 28 Februari 2025 |

| 2 | PPh Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan | Desember 2024 | 31 Januari 2025 |

| Januari 2025 | 28 Februari 2025 | ||

| 3 | PPh Pasal 15 | Januari 2025 | 28 Februari 2025 |

| 4 | PPh Pasal 21 | Januari 2025 | 28 Februari 2025 |

| 5 | PPh Pasal 22 | Januari 2025 | 28 Februari 2025 |

| 6 | PPh Pasal 23 | Januari 2025 | 28 Februari 2025 |

| 7 | PPh Pasal 25 | Januari 2025 | 28 Februari 2025 |

| 8 | PPh Pasal 26 | Januari 2025 | 28 Februari 2025 |

| 9 | PPN/PPnBM | Januari 2025 | 10 Maret 2025 |

| 10 | Bea Meterai yang dipungut oleh Pemungut Bea Meterai | Desember 2024 | 31 Januari 2025 |

| Januari 2025 | 28 Februari 2025 |

Jika dicermati dengan seksama, durasi waktu relaksasi cenderung sama sekitar dua bulan kecuali kebijakan khusus PPN/PPnBM diberikan lebih lama atau dua bulan sepuluh hari. Sekali lagi relaksasi keterlambatan pembayaran dan atau penyetoran pajak yang terutang sesuai Kep Dirjen Pajak No.67 Tahun 2025 hanya diberlakukan bagi beberapa kewajiban pajak di atas untuk masa pajak Desember dan atau Januari 2025.

Adapun dampak regulasi dengan adanya fasilitas di atas adalah tidak berlaku untuk sementara waktu atas pengenaan sanksi administrasi karena keterlambatan pembayaran dan penyetoran pajak sebagaimana diatur dalam Pasal 94 ayat (2) Peraturan Menteri Keuangan Republik Indonesia Nomor 81 Tahun 2024 tentang Ketentuan Perpajakan Dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan (baca: PMK No.81 Tahun 2024). Dalam ketentuan tersebut dipaparkan bahwa tanggal jatuh tempo atau paling lambat pembayaran dan penyetoran pajak-pajak meliputi:

- PPh Pasal 4 ayat (2);

- PPh Pasal 15;

- PPh Pasal 21;

- PPh Pasal 22;

- PPh Pasal 23;

- PPh Pasal 25;

- PPh Pasal 26;

- PPh minyak bumi dan atau gas bumi dari kegiatan usaha hulu minyak bumi dan atau gas bumi yang dibayarkan setiap masa pajak;

- PPN Nilai yang terutang atas pemanfaatan Barang Kena Pajak tidak berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean;

- PPN yang terutang atas kegiatan membangun sendiri;

- Bea Meterai yang dipungut oleh Pemungut Bea Meterai;

- Pajak Penjualan; dan

- Pajak Karbon yang dipungut oleh pemungut Pajak Karbon.

adalah tanggal 15 (lima belas) bulan berikutnya setelah masa pajak berakhir. Dalam kondisi normal, jika pajak-pajak di atas dibayar setelah tanggal jatuh tempo maka akan dikenakan sanksi administrasi sesuai ketentuan Pasal 94 ayat (4) PMK No.81 Tahun 2024. Akan tetapi kehadiran Kep Dirjen Pajak No.67 Tahun 2025 meniadakan ketentuan itu untuk sementara waktu.

Lantas bagaimana dengan detil relaksasi yang diberikan terhadap pelaporan SPT Masa sehubungan dengan fasilitas pembayaran dan atau penyetoran pajak yang terutang sesuai Kep Dirjen Pajak No.67 Tahun 2025? Hal itu dibahas dengan sangat jelas dalam Diktum Ketiga Kep Dirjen Pajak No.67 Tahun 2025. Untuk lebih detilnya silakan mencermati Tabel 2 di bawah ini:

Tabel 2.

Relaksasi Keterlambatan Pelaporan SPT Masa

Sesuai Kep Dirjen Pajak No.67 Tahun 2025

| No | Jenis SPT Masa | Masa Pajak | Jatuh Tempo Pelaporan SPT Masa Ditetapkan Menjadi |

| 1 | PPh Pasal 21/26 dan PPh Unifikasi | Januari 2025 | 28 Februari 2025 |

| Februari 2025 | 31 Maret 2025 | ||

| Maret 2025 | 30 April 2025 | ||

| 2 | PPh Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan | Desember 2024 | 31 Januari 2025 |

| Januari 2025 | 28 Februari 2025 | ||

| Februari 2025 | 31 Maret 2025 | ||

| Maret 2025 | 30 April 2025 | ||

| 3 | PPh Pasal 4 ayat (2) yang terutang atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu dan PPh Pasal 25 | Januari 2025 | 28 Februari 2025 |

| Februari 2025 | 31 Maret 2025 | ||

| Maret 2025 | 30 April 2025 | ||

| 4 | PPN/PPn BM | Januari 2025 | 10 Maret 2025 |

| Februari 2025 | 10 April 2025 | ||

| Maret 2025 | 10 Mei 2025 | ||

| 5 | Bea Meterai | Desember 2024 | 31 Januari 2025 |

| Januari 2025 | 28 Februari 2025 | ||

| Februari 2025 | 31 Maret 2025 | ||

| Maret 2025 | 30 April 2025 |

Jika diperhatikan secara sekilas ketentuan di atas memang ringkas tetapi cukup rumit. Oleh karena itulah berbagai fasilitas perpajakan di atas kembali diumumkan oleh Direktorat Jenderal Pajak ke masyarakat luas dua hari sejak Kep Dirjen Pajak No.67 Tahun 2025 ditetapkan melalui Pengumuman Nomor Peng-18/PJ.09/2025 tanggal 27 Februari 2025 dan Pengumuman Nomor Peng-19/PJ.09/2025 tanggal 28 Februari 2025. Dengan diterbitkannya aturannya tersebut harapannya adalah adanya informasi tentang semua relaksasi pajak tersebut dapat menjangkau seluruh lapisan wajib pajak di penjuru tanah air.

Selanjutnya, wujud dari relaksasi keterlambatan pembayaran dan atau penyetoran pajak yang terutang serta pelaporan SPT dalam Kep Dirjen Pajak No.67 Tahun 2025 adalah dengan tidak diterbitkannya Surat Tagihan Pajak (STP) terhadap wajib pajak yang bersangkutan. Hal itu diatur dalam Diktum Keempat Kep Dirjen Pajak No.67 Tahun 2025. Jadi para wajib pajak yang mengalami keterlambatan pembayaran dan atau penyetoran pajak yang terutang serta pelaporan SPT seperti diuraikan di atas tidak perlu khawatir akan dikenakan sanksi. Pemerintah menjamin bebas sanksi pajak!

Akan tetapi dalam praktiknya, tidak tertutup kemungkinan STP tetap diterbitkan karena data dalam sistem perpajakan belum sinkron. Hal itu sudah diantisipasi dengan tegas dalam Diktum Kelima Kep Dirjen Pajak No.67 Tahun 2025. Dalam diktum tersebut diuraikan dengan gamblang bahwa jika sanksi administratif terkait keterlambatan pembayaran pajak masa dan atau pelaporan SPT-nya telah diterbitkan STP maka Kepala Kantor Wilayah Direktorat Jenderal Pajak menghapus sanksi administratif dimaksud secara jabatan. Jadi wajib pajak tidak perlu khawatir.

Sebagai contoh, PT Emas Berlian melakukan pembayaran PPh Pasal 21/26 Masa Pajak Januari 2025 sebesar Rp25.000.000,00 pada 20 Februari 2025. Dalam kondisi normal, pembayaran pajak tersebut telah terlambat lima hari dari ketentuan pembayaran pajak yang seharusnya diatur di Pasal 94 ayat (4) PMK No.81 Tahun 2024. Dengan demikian seharusnya dikenakan sanksi bunga dengan diterbitkan STP. Akan tetapi dengan pemberlakukan Kep Dirjen Pajak No.67 Tahun 2025 maka sanksi administrasi berupa bunga di atas tidak perlu diterbitkan atau dapat dihapuskan secara jabatan jika sudah diterbitkan STP.

Payung Hukum Kedua

Ketentuan berikutnya terkait relaksasi yang perlu dipahami adalah Kep Dirjen Pajak No.79 Tahun 2025. Dalam Diktum Kesatu payung hukum tersebut dinyatakan bahwa batas jatuh tempo pembayaran PPh Pasal 29 Tahun Pajak 2024 bagi wajib pajak orang pribadi dan penyampaian SPT PPh orang pribadi tahun pajak 2024 adalah tanggal 31 Maret 2025. Jika merujuk pada diktum di atas maka tanggal paling lambat pembayaran PPh Pasal 29 Tahun Pajak 2024 dan pelaporan SPT PPh orang pribadi tahun pajak 2024 adalah pada saat pelaksanaan Sholat Idul Fitri 1446 dan perayaan Idul Fitri 1446!

Hal itu sesuai dengan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 tentang Cipta Kerja Menjadi Undang-Undang (baca: UU KUP). Tepatnya, di Pasal 3 ayat (3) huruf (b) UU KUP. Namun dengan kondisi mayoritas masyarakat yang sedang melaksanakan Sholat Idul Fitri dan merayakan Idul Fitri 1446 H maka pemerintah menyikapinya secara bijak dengan memberikan relaksasi.

Selain karena adanya perayaan hari raya umat Islam pada tanggal 1 Syawal 1446 H (baca: Lebaran) selama delapan hari, kesibukan sebagian wajib pajak khususnya di Pulau Bali juga meningkat pesat karena adanya perayaan keagamaan umat Hindu yaitu Hari Suci Nyepi (Tahun Baru Saka 1947) selama dua hari. Adanya perayaan Hari Suci Nyepi tersebut di atas juga menjadi latar belakang pemerintah memberikan fasilitas pajak atas keterlambatan pelaporan SPT Tahunan PPh orang pribadi. Ditambah dengan libur hari minggu, total ada sebelas hari libur yang mengapit tanggal jatuh tempo pelaporan SPT Tahunan orang pribadi.

Syukurnya, pemerintah telah mengantisipasi dengan baik dampak perpajakan yang terjadi karena perayaan dua hari raya keagamaan yang berurutan tersebut. Hal itu dipaparkan di Diktum Kedua Kep Dirjen Pajak No.79 Tahun 2025. Dalam diktum tersebut diuraikan bahwa terhadap wajib pajak orang pribadi yang terlambat membayar PPh Pasal 29 tahun pajak 2024 dan atau menyampaikan SPT PPh orang pribadi tahun pajak 2024 setelah tanggal jatuh tempo (31 Maret 2025) diberikan penghapusan sanksi administratif atas denda keterlambatan pelaporan SPT-nya. Dengan catatan, penghapusan itu hanya diberikan kepada wajib pajak orang pribadi yang membayar PPh Pasal 29 tahun pajak 2024 dan atau melaporkan SPT Tahunan PPh-nya itu sampai dengan tanggal 11 April 2025

Sebagai contoh, Bu Windara melakukan pembayaran PPh Pasal 25/29 tahun pajak 2024 Rp500.000.000,00 dan melaporkan SPT Tahunan PPh-nya pada 9 April 2025. Dalam kondisi normal, pelaksanaan kewajiban membayar pajak dan melapor SPT tersebut telah terlambat sembilan hari dari ketentuan seharusnya yang diatur di Pasal 9 ayat (2) dan Pasal 3 ayat (3) huruf (b) UU KUP. Dengan demikian seharusnya dikenakan sanksi bunga dan denda melalui penerbitan STP. Akan tetapi dengan pemberlakukan Kep Dirjen Pajak No.67 Tahun 2025 maka semua sanksi administrasi tersebut tidak perlu diterbitkan.

Penutup

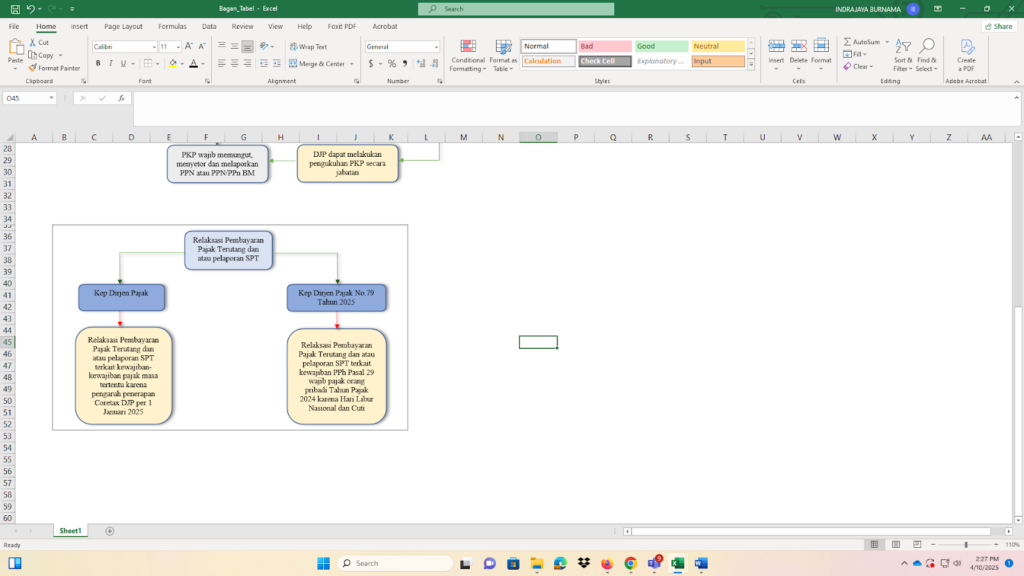

Waktu terus berputar dan tidak terasa tahun 2025 sudah berjalan selama empat bulan. Ada dua relaksasi pajak yang telah diberikan pemerintah kepada para wajib pajak di awal tahun ini. Relaksasi itu berupa penghapusan sanksi administrasi perpajakan, baik sanksi administrasi berupa sanksi denda dan atau sanksi bunga atas keterlambatan pembayaran pajak terutang dan atau pelaporan SPT. Ketentuan-ketentuan tentang relaksasi itu dituangkan dalam dua keputusan Direktur Jenderal Pajak yaitu Kep Dirjen Pajak No.67 Tahun 2025 dan Kep Dirjen Pajak No.79 Tahun 2025. Untuk mempermudah pemahaman silakan mencermati Bagan 1 di bawah ini.

Bagan 1.

Relaksasi Sanksi Keterlambatan Bayar Pajak Terutang dan atau Pelaporan SPT

Relaksasi pertama diberikan pemerintah melalui penerbitan Kep Dirjen Pajak No.67 Tahun 2025 pada tanggal 27 Februari 2025. Fasilitas penghapusan sanksi-sanksi administrasi itu diberikan atas keterlambatan pembayaran pajak terutang dan atau pelaporan SPT Masa yang mungkin terjadi akibat penerapan Coretax DJP per 1 Januari lalu. Hal terpenting yang harus digarisbawahi dalam fasilitas pajak di Kep Dirjen Pajak No.67 Tahun 2025 adalah jenis-jenis pajak dan masa pajak yang diberikan fasilitas relaksasi lantaran kebijakan khusus ini diberikan dalam jangka waktu yang terbatas.

Tepatnya, fasilitas penghapusan sanksi keterlambatan bayar diberikan untuk kewajiban pajak PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, PPh Pasal 26, PPN/PPNBM dan Bea Meterai. Akan tetapi hanya diberikan untuk keterlambatan pembayaran pajak masa Januari 2025. Dengan catatan, relaksasi keterlambatan bayar untuk kewajiban PPh Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan dan Bea Meterai yang dipungut oleh Pemungut Bea Meterai juga diberikan untuk masa pajak Desember 2024. Tidak hanya masa pajak Januari 2025.

Sedangkan fasilitas penghapusan sanksi keterlambatan lapor SPT Masa dalam Kep Dirjen Pajak No.67 Tahun 2025 diberikan untuk kewajiban pajak PPh Pasal 21/26 dan PPh Unifikasi, PPh Pasal 4 ayat (2), PPN/PPNBM dan Bea Meterai di masa pajak Januari sampai dengan Maret 2025. Akan tetapi terdapat pengecualian pada kewajiban lapor SPT Masa PPh Pasal 4 ayat (2) yang terutang atas penghasilan dari pengalihan hak atas tanah dan atau bangunan dan Bea Meterai. Pada kedua jenis pajak itu juga diberikan fasilitas penghapusan sanksi atas keterlambatan lapor SPT untuk masa pajak Desember 2024.

Selanjutnya adalah kebijakan khusus kedua yang diberikan pemerintah melalui Kep Dirjen Pajak No.79 Tahun 2025 pada 25 Maret 2025. Fasilitas ini terbatas hanya dihadiahkan bagi wajib pajak orang pribadi lantaran tanggal jatuh tempo pelaporan SPT Tahunan PPh wajib orang pribadi tahun pajak 2024 (31 Maret 2025) diapit dengan dua hari raya keagamaan yaitu Hari Suci Nyepi (Tahun Baru Saka 1947) dan Hari Raya Idul Fitri (1 Syawal 1446 H) sehingga libur nasional sejak 28 Maret 2025 sampai dengan 7 April 2025. Jadi wajar jika pemerintah memberikan relaksasi keterlambatan lapor SPT Tahunan PPh orang pribadi sampai dengan 11 April 2025.

Hal penting yang harus digarisbawahi adalah fasilitas penghapusan sanksi keterlambatan lapor SPT Tahunan PPh tahun pajak 2024 hanya diberikan kepada wajib pajak orang pribadi. Tidak diguyurkan kepada wajib pajak badan karena tanggal jatuh tempo pelaporan SPT Tahunan PPh wajib pajak badan (30 April 2024) tidak terpengaruh oleh kondisi apapun dan berjalan dengan normal. Jadi mumpung masih ada cukup waktu silakan untuk segera mempersiapkan data-data yang diperlukan untuk mengisi SPT Tahunan PPh wajib pajak badan sehingga dapat melaporkan SPT Tahunan PPh wajib pajak badan dengan tepat waktu serta benar, lengkap dan jelas!