Oleh: Indrajaya Burnama

Praktisi Perpajakan

Sesuai dengan PP No. 23 Tahun 2018 sebagaimana telah terakhir diubah dengan PP No.55 Tahun 2022, tahun pajak 2024 merupakan batas akhir bagi wajib pajak orang pribadi kelas UMKM dapat melaksanakan kewajiban pajaknya menggunakan skema tarif 0,5%. Artinya tahun depan mereka wajib beralih melaksanakan kewajiban PPh Pasal 25 dengan tarif progresif sesuai Pasal 17 UU PPh. Namun wajib pajak orang pribadi kelas UMKM tersebut dapat memilih menggunakan Norma Penghitungan Penghasilan Neto berdasarkan pencatatan atau pembukuan untuk menghitung dasar penghasilan yang dikenakan pajak..

Usaha Mikro Kecil dan Menengah (baca: UMKM) merupakan tulang punggung perekonomian nasional. Mengutip data dari Kementerian Koperasi dan UMKM, pada tahun 2023 jumlah UMKM telah mencapai 65,5 juta unit usaha. Jumlah ini meningkat 1,7% dibandingkan tahun sebelumnya (2022). Jika dirinci lebih jauh, komposisi UMKM terdiri dari 97% usaha mikro, 2% usaha kecil, dan 1% usaha menengah. Selanjutnya, merujuk data BPS kontribusi UMKM terhadap produk Domestik Bruto atau PDB mencapai 61% atau senilai 9.580 triliun. Bahkan kontribusi itu meningkat sebesar 2,3% dibanding tahun sebelumnya.

Selain kontribusi di atas, peran UMKM dalam menyerap tenaga kerja nasional juga sangat besar. Kementerian Koperasi dan UMKM mencatat bahwa UMKM telah menyerap 97% tenaga kerja nasional. Hal ini semakin mempertegas peran UMKM dalam membantu pemerintah untuk menciptakan lapangan kerja bagi rakyat Indonesia. Oleh karena itu kita harus memaklumi ketika pemerintah menggelontorkan insentif pajak kepada para pelaku UMKM. Adapun salah satu insentif pajak yang dimaksud itu adalah pemberlakuan fasilitas Pajak Penghasilan (PPh) final dengan tarif rendah atau berbeda dengan ketentuan pajak pada umumnya.

Tepatnya adalah pengenaan tarif PPh sebesar 0,5% yang dihitung dari omset atau peredaran bruto usaha. Pajak itu bersifat final dan berlaku sejak semester dua tahun 2018 sebagaimana diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (baca: PP No.23 Tahun 2018). Jenis pajak ini dibayar dengan menggunakan Kode Jenis Pajak (KJP) 411128 dan Kode Jenis Setoran (KJS) 420. Seperti halnya angsuran PPh Pasal 25 masa, pajak ini juga wajib dibayar paling lambat tanggal 15 bulan berikutnya.

Akan tetapi hal ini tidak lantas berarti bahwa fasilitas pajak dengan tarif rendah baru diberikan pada tahun 2018. Penerapan tarif PPh final 0,5% dengan payung hukun PP No.23 Tahun 2018 sebenarnya merupakan perpanjangan dari fasilitas pajak yang telah diberikan sebelumnya melalui Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (baca: PP No.46 Tahun 2013). Hanya saja tarif PPh final sesuai PP No.46 Tahun 2013 waktu itu adalah 1% dari omset atau peredaran bruto UMKM.

Jika kita cermati dengan seksama, insentif pajak yang diberikan pemerintah melalui PP No.46 Tahun 2013 kemudian diteruskan dengan PP No.23 Tahun 2018 merupakan bukti nyata kepedulian dan perhatian pemerintah terhadap para UMKM yang telah berperan besar dalam pembangunan nasional. Namun kita semua harus menyadari bahwa hak yang diberikan oleh pemerintah kepada wajib pajak orang pribadi kelas UMKM termasuk dalam kategori insentif pajak yang diberlakukan dalam jangka waktu dan area geografi tertentu. Tidak berlaku sepanjang waktu atau bersifat terbatas.

Hal itu sejalan dengan cakupan definisi insentif pajak menurut penelitian UNCTAD (United Nation Conference on Trade and Development) yang dirilis pada tahun 2000. Dalam laporan penelitian berjudul “Tax Incentives and Foreign Direct Investment” tersebut dinyatakan bahwa insentif pajak adalah segala bentuk insentif pajak yang dapat mengurangi kewajiban pajak perusahaan sehingga mereka tertarik untuk menanamkan modalnya pada proyek atau wilayah geografi tertentu. Misalnya adalah pengurangan tarif pajak dan tax holiday. Singkatnya, insentif pajak merupakan ketentuan pajak khusus yang berbeda dengan ketentuan pajak pada umumnya.

Dalam konteks ke-Indonesia-an saat ini, insentif pajak untuk wajib pajak orang pribadi kelas UMKM telah ditambah dengan adanya pembebasan pajak (PPh final dengan tarif 0,5%) atas omset atau peredaran bruto sampai dengan Rp500 juta setahun. Hal itu sesuai dengan ketentuan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (baca: UU HPP). Masalah pembebasan pajak bagi wajib pajak orang pribadi kelas UMKM dengan omset tertentu diatur di Pasal 7 ayat (2a)UU HPP.

Lebih lanjut hal itu didelegasikan oleh UU HPP ke Pasal 60 ayat (2) Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (baca: PP No.55 Tahun 2022). Adanya penambahan insentif pajak itu sangat tepat dilakukan oleh pemerintah setelah sapuan Pandemi Covid–19 yang terjadi sejak awal tahun 2020 lalu. Hal itu lantaran pandemi telah meluluhlantakkan tatanan perekonomian nasional. Pemberian insentif pajak ini laksana uluran tangan pemerintah yang menarik wajib pajak orang pribadi kelas UMKM agar segera bangkit dan berdiri dari keterpurukan ekonomi karena pandemi.

Selain itu dua insentif pajak di atas terhadap wajib pajak UMKM juga tidak dikenakan kewajiban untuk melaporkan SPT PPh final yang terpisah dengan kewajiban pembayaran pajak seperti wajib pajak lainnya. Dalam hal ini Akan mereka akan dipermudah dalam melakukan kewajiban pajaknya dengan menjadikan tanggal pembayaran PPh final 0,5% sekaligus tanggal pelaporan SPT Masa PPh final tiap bulannya. Dengan catatan bahwa jika pembayaran PPh final tarif 0,5% dilakukan secara tertib atau sebelum tanggal 15 tiap bulannya maka pelaporan SPT Masa PPh final juga menjadi rapi dan tertib. Secara otomatis WP aman dari sanksi administrasi perpajakan. Pasalnya, permasalahan muncul tatkala wajib pajak UMKM lupa atau terlambat melakukan setoran PPh finalnya.

Terlepas dari semua bentuk insentif pajak di atas, jika dilihat secara sekilas maka akan ada unsur penerimaan pajak yang hilang dari para pelaku UMKM orang pribadi. Akan tetapi dalam jangka panjang mereka pasti terbantu dalam menjalankan usahanya dan mampu mengembangkan usahanya menjadi lebih besar. Hal ini lantaran beban pajak mereka menjadi lebih ringan sehingga aliran kas menjadi lebih lancar. Ujungnya batasan Rp500 juta akan terlewati sehingga mereka akan melaksanakan kewajiban pajak kembali. Secara makro, kontribusi PDB mereka terjaga dan membantu menyediakan lapangan kerja.

Saatnya Migrasi Kewajiban Pajak

Ada satu momentum pajak yang sangat penting akan terjadi di tahun depan sebagai dampak dari peristiwa pajak di tahun ini. Tepatnya adalah dampak dari penerapan ketentuan Pasal 5 ayat (1) PP No.23 Tahun 2018 sebagaimana telah diubah terakhir dengan Pasal 59 ayat (1) PP No.55 Tahun 2022. Sebagai informasi, PP No.55 Tahun 2022 merupakan peraturan pelaksana dari UU HPP yang mulai diberlakukan sejak diundangkan yaitu per 29 Oktober 2021 lalu atau sejak tiga tahun lalu.

Kalau diperhatikan sebenarnya tidak ada perubahan substansi isi dari kedua pasal dan ayat tersebut. Hal itu lantaran bunyi ketentuannya pun cenderung sama. Bunyinya kurang lebih, “Jangka waktu tertentu pengenaan Pajak Penghasilan yang bersifat final yang diterima atau diperoleh UMKM atau wajib pajak yang memiliki peredaran bruto tertentu yaitu paling lama: (a) 7 (tujuh) tahun pajak bagi wajib pajak orang pribadi.” Artinya adalah wajib pajak UMKM orang pribadi atau orang pribadi yang memiliki peredaran bruto tidak lebih dari Rp4,8 miliar selama setahun dikenakan PPh final dengan tarif 0,5% dari penghasilan bruto. Kewajiban pajak itu harus dibayar tiap bulan sejak terdaftar sebagai wajib pajak pada 2018 sampai dengan tahun pajak 2024 (tahun ini).

Sebagai informasi, Pasal 60 ayat (3) PP No.55 Tahun 2022 juga telah memberikan definisi yang jelas tentang peredaran bruto yang menjadi dasar pengenaan pajak final 0,5%. Adapun yang dimaksud dengan peredaran bruto adalah imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan atau potongan sejenis. Lantas bagaimana jika batasan peredaran brutonya telah melewati batasan tertentu yang ditetapkan? Nah, bagi wajib pajak yang peredaran brutonya pada tahun pajak berjalan telah melebihi Rp4,8 miliar, atas penghasilan dari usaha tetap dikenai tarif pajak bersifat final 0,5% sampai dengan akhir tahun pajak bersangkutan.

Untuk mempermudah pemahaman silakan mencermati ilustrasi kasus berikut ini. Pak Wiryo Dikromo memiliki usaha kedai teh uwuh dengan merk “Teh Josz!”. Beliau sudah terdaftar sebagai wajib pajak di KPP Pratama Maju Mundur pada 2 Mei 2018. Perkembangan usaha Pak Wiryo berjalan seperti targetnya. Sesuai peraturan perundang-undangan perpajakan yang berlaku maka Pak Wiryo dikenakan PPh bersifat final dengan tarif 0,5%. Sejak tahun pajak 2018 sampai dengan tahun pajak 2024. Di bawah ini merupakan rincian peredaran bruto Pak Wiryo per tahun pajak selama 7 tahun.

Tabel 1.

Peredaran Bruto Per Tahun Pajak

| Tahun Pajak | Peredaran Bruto(dalam Rp) | Keterangan |

| 2018 | 200.000.000 | Tidak ada cabang |

| 2019 | 400.000.000 | Tidak ada cabang |

| 2020 | 750.000.000 | Memiliki 1 cabang |

| 2021 | 1.200.000.000 | Memiliki 2 cabang |

| 2022 | 1.550.000.000 | Memiliki 2 cabang |

| 2023 | 2.100.000.000 | Memiliki 3 cabang |

| 2024 | 2.600.000.000 | Memiliki 4 cabang |

Dalam ilustrasi di atas tampak dengan sangat jelas bahwa Pak Wiryo Dikromo telah melaksanakan kewajiban pajak menggunakan PPh final 0,5% selama tujuh tahun (2018 – 2024). Lantas apakah yang harus dilakukan oleh Pak Wiryo di tahun depan? Kewajibannya sebagai wajib pajak UMKM orang pribadi atau orang pribadi yang memiliki peredaran bruto tidak lebih dari Rp4,8 miliar selama setahun adalah wajib melakukan migrasi atau mengalihkan kewajiban pajaknya dari PPh final tarif 0,5% menjadi PPh Pasal 25 dengan tarif Pasal 17 UU PPh yang berlapis atau progresif.

Dengan kata lain, wajib pajak UMKM orang pribadi yang sudah terdaftar sejak tahun 2018 tidak diperbolehkan lagi untuk melaksanakan kewajiban PPh menggunakan tarif 0,5% mulai masa pajak Januari 2025. Selanjutnya hal tersebut akan menimbulkan konsekuensi pajak lanjutan bagi wajib pajak UMKM orang pribadi yaitu pilihan untuk menggunakan pencatatan atau pembukuan dalam menentukan dasar penghasilan yang nantinya akan digunakan untuk menghitung PPh terutang. Kondisi tersebut harus benar-benar diperhatikan oleh wajib pajak yang bersangkutan agar tertib dalam melaksanakan kewajiban pajaknya.

Konsekuensi di atas sejalan dengan Pasal 28 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (baca: UU KUP) yang memerintahkan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan wajib pajak badan di Indonesia wajib menyelenggarakan pembukuan. Dalam bahasan kita, wajib pajak UMKM orang pribadi yang telah memenuhi durasi waktu usaha tujuh tahun sejak 2018 termasuk dalam kategori orang pribadi yang melakukan kegiatan usaha sebagaimana diatur dalam Pasal 28 ayat (1) UU KUP. Dengan demikian mereka harus melakukan pembukuan.

Mengenal NPPN

Lalu mengapa dalam uraian sebelumnya disampaikan ada dua opsi bagi wajib pajak UMKM orang pribadi dalam menentukan dasar penghitungan PPh terutang? Hal itu lantaran dalam ayat (2) di pasal yang sama ditegaskan bahwa ada wajib pajak yang dikecualikan dari kewajiban menyelenggarakan pembukuan sebagaimana diperintahkan dalam Pasal 28 ayat (1) UU KUP. Akan tetapi sebagai penggantinya adalah wajib melakukan pencatatan. Jadi wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan dapat untuk tidak melakukan pembukuan.

Mereka diperbolehkan menghitung penghasilan neto menggunakan Norma Penghitungan Penghasilan Neto (NPPN) dengan menyelenggarakan pencatatan. Pasal 28 ayat (9) UU KUP menerangkan bahwa pencatatan terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan atau yang dikenai pajak yang bersifat final. Sedangkan Pasal 14 ayat (1) UU PPh menjelaskan bahwa NPPN digunakan untuk menentukan penghasilan neto, dibuat dan disempurnakan terus-menerus serta diterbitkan oleh Direktur Jenderal Pajak.

Lebih lanjut tentang pencatatan diatur khusus di Peraturan Menteri Keuangan Nomor 54/PMK.03/2021 tentang Tata Cara Melakukan Pencatatan dan Kriteria Tertentu serta Tata Cara Menyelenggarakan Pembukuan untuk Tujuan Perpajakan (baca: PMK No.54 Tahun 2021). PMK ini mulai diberlakukan sejak 31 Mei 2021. Namun demikian ada empat kriteria pencatatan yang harus dipenuhi oleh wajib pajak yang memanfaatkan pencatatan. Hal itu sebagaimana diatur di dalam Pasal 3 PMK No.54 Tahun 2021. Kriteria-kiteria pencatatan itu adalah harus dilakukan:

- dengan memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya serta didukung dengan dokumen yang menjadi dasar pencatatan;

- di Indonesia dengan menggunakan huruf Latin, angka Arab dan satuan mata uang Rupiah sebesar nilai yang sebenarnya dan atau seharusnya terjadi dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh menteri keuangan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan;

- dalam suatu tahun pajak berupa jangka waktu satu tahun kalender mulai tanggal 1 Januari sampai dengan tanggal 31 Desember; dan

- secara kronologis dan sistematis berdasarkan urutan tanggal diterimanya peredaran bruto dan atau penghasilan bruto.

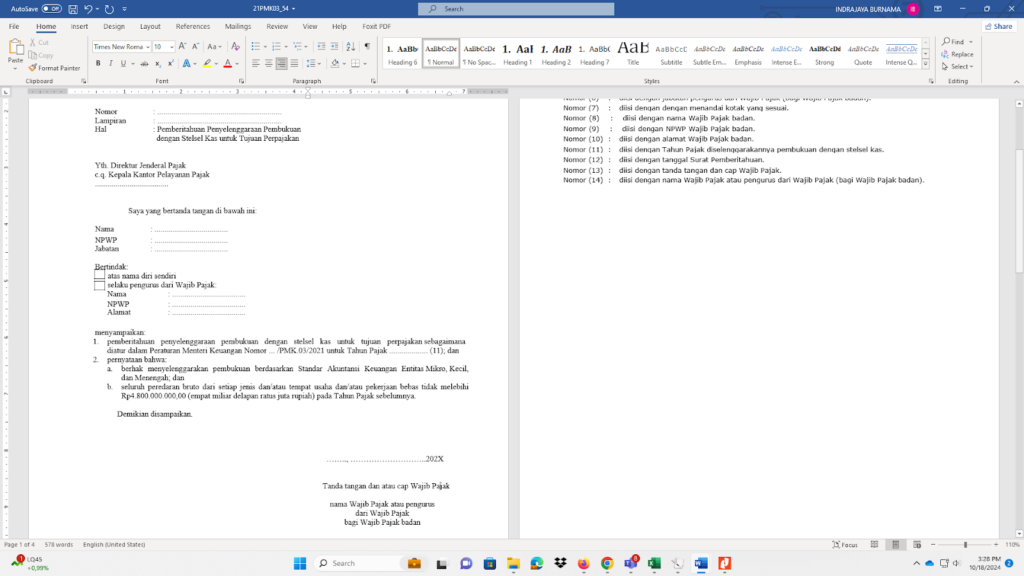

Akan tetapi ada syarat yang harus dipenuhi oleh wajib pajak orang pribadi kelas UMKM dalam menghitung penghasilan neto dengan menggunakan NPPN dan melakukan pencatatan. Syarat itu dibahas di Pasal 4 ayat (2) PMK No.54 Tahun 2021 yang menegaskan bahwa wajib pajak orang pribadi kelas UMKM wajib memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu tiga bulan pertama dari tahun pajak yang bersangkutan. Misal jika wajib pajak orang pribadi kelas UMKM di tahun 2025 ingin menggunakan NPPN dan melakukan pencatatan maka wajib menyampaikan pemberitahuan paling lambat Maret 2025 (jika tahun pajak sesuai tahun kalender) yang bisa dibarengkan dengan pelaporan SPT Tahunan PPh 2024. Format surat pemberitahuan bisa dilihat di pada Bagan 1 dibawah ini.

Bagan 1

Pemberitahuan Penyelenggaraan Pembukuan dengan Stelsel Kas

untuk Tujuan Perpajakan

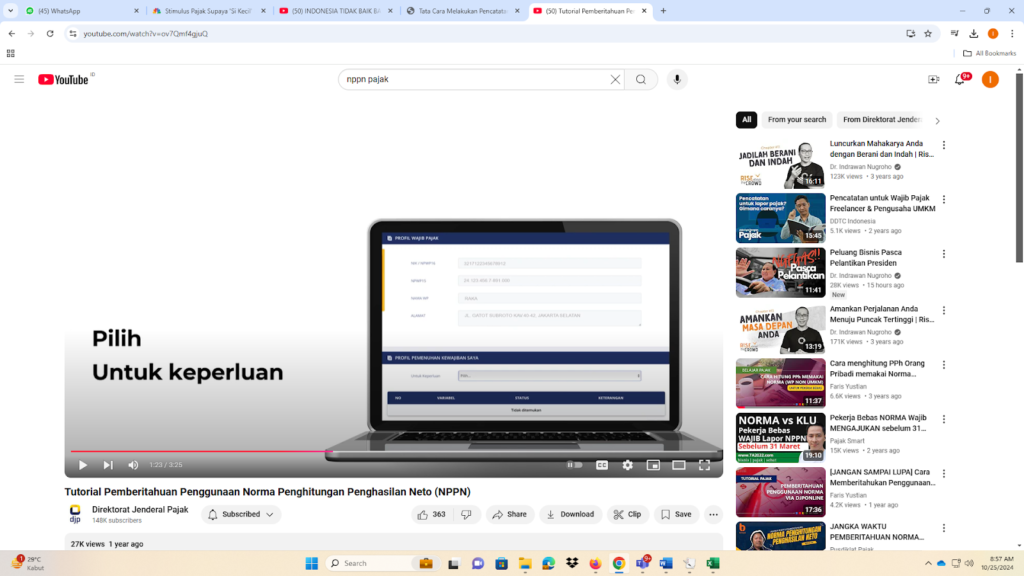

Lantas bagaimanakah cara wajib pajak orang pribadi kelas UMKM agar dapat menggunakan NPPN melalui Aplikasi DJP Online? Mereka dapat menyampaikan surat pemberitahuan dengan melakukan langkah-langkah sebagai berikut:

- masuk ke laman www.pajak.go.id dengan mengisikan NIK atau NPWP, password DJP Online dan kode keamanan (captcha);

- pilih menu Layanan di bagian atas sebelah kanan sampai muncul tampilan pilihan SKD, SKTD, KSWP, dan Layanan Pajak, lalu pilih KSWP seperti gambar di bawah ini;

- selanjutnya akan muncul profil wajib pajak dan pilih Menu Untuk Keperluan di Profil Pemenuhan Kewajiban Saya seperti gambar di bawah ini;

- pilih Pemberitahuan Penggunaan NPPN dan isi tahun penggunaan NPPN (2025);

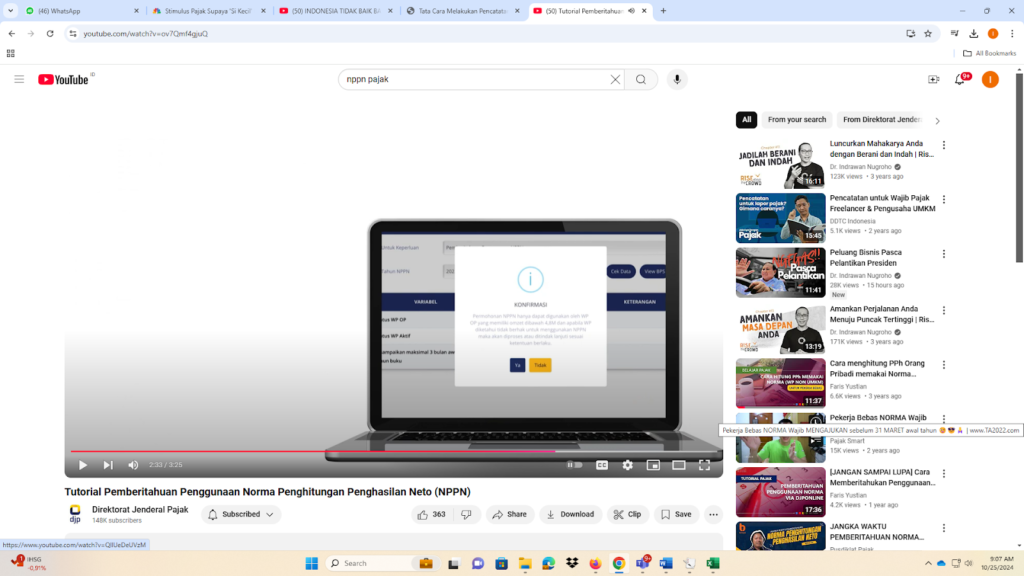

- lalu pilih Cek Data sehingga muncul kode keamanan (captcha) lalu tuliskan dan tekan submit atau kirim;

- selanjutnya sistem akan mengecek pemenuhan syarat penggunaan NPPN yang meliputi tiga variabel, yaitu:

- status wajib pajak orang pribadi;

- status wajib pajak aktif; dan

- disampaikan maksimal 3 bulan awal pada tahun buku.

- Jika semua syarat di atas telah dipenuhi maka silakan tekan menu Cetak BPS sehingga muncul notifikasi penggunaan NPPN lalu tekan Ya seperti pada gambar di bawah ini dan BPS (Bukti Penerimaan Surat) akan terunduh secara otomatis ke laptop atau komputer kita seperti gambar di bawah ini.

NPPN sendiri dibahas secara jelas di Peraturan Direktur Jenderal Pajak Nomor PER – 17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto (baca: Perdirjen No.17 Tahun 2015). Perdirjen tersebut ditetapkan pada 10 April 2015. Akan tetapi baru diberlakukan untuk tahun pajak 2016. Dalam lampiran perdirjen tersebut diuraikan NPPN untuk seluruh wajib pajak, baik orang pribadi maupun badan, dengan 1.435 KLU (Klasifikasi Lapangan Usaha). Sebagai informasi tambahan, sampai sekarang perdirjen tersebut masih berlaku dan belum dicabut sehingga dapat digunakan sebagai pedoman.

Sebagai informasi, tarif persentase NPPN untuk wajib pajak orang pribadi kelas UMKM bisa jadi berbeda di kota satu dengan kota lainnya meskipun memiliki kegiatan usaha yang sama seperti diatur Lampiran I Perdirjen No.17 Tahun 2015. Hal itu lantaran tarif persentase NPPN dibagi menjadi tiga kelompok besar. Pembagian kelompok-kelompok itu dilakukan berdasarkan kota yang telah ditetapkan yaitu:

- Kelompok satu yang berlaku di 10 ibukota provinsi yang meliputi Medan, Palembang, Jakarta, Bandung, Semarang, Surabaya, Pontianak, Denpasar, Makasar, dan Manado,

- Kelompok dua yang berlaku di ibukota provinsi lainnya;

- Kelompok tiga yang berlaku di daerah lainnya.

Hal penting lainnya yang harus diperhatikan terkait ketentuan penggunaan NPPN berdasarkan Perdirjen No.17 Tahun 2015 adalah pencatatan harus dilakukan dengan berdasarkan bukti-bukti pendukung yang valid. Jangan sampai wajib pajak orang pribadi serampangan dalam melakukan pencatatan karena jika ditemukan data lain yang menunjukkan adanya ketidakpatuhan pelaporan omset atau peredaran usaha, maka terhadap wajib pajak tersebut dapat dilakukan pemeriksaan juga seperti wajib pajak yang melakukan pembukuan. Bahkan dalam Pasal 3 ayat (1) Perdirjen No.17 Tahun 2015 dinyatakan akan dikenakan tarif NPPN dengan besaran yang berbeda dengan Lampiran I Perdirjen No.17 Tahun 2015 (diatur dalam Lampiran II Perdirjen No.17 Tahun 2015).

Lantas bagaimana sebenarnya cara menggunakan NPPN? Bagi wajib pajak orang pribadi kelas UMKM dapat menghitung penghasilan netonya dengan cara mengalikan angka persentase yang telah ditetapkan dalam lampiran Perdirjen No.17 Tahun 2015 dengan omset usaha atau peredaran bruto yang diperoleh selama satu tahun pajak. Selanjutnya, penghasilan neto tersebut dapat pengurangan Penghasilan Tidak Kena Pajak (PTKP) untuk menghitung Penghasilan Kena Pajak yang akan dikenakan tarif sesuai Pasal 17 UU PPh. Lebih jelasnya silakan melihat ilustrasi kasus di bawah ini.

Bapak Suwarno Dimejo adalah seorang pengusaha konveksi atau pakaian jadi untuk orang dewasa dengan bahan kain (tenun dan rajutan). Beliau bertempat tinggal di Tanah Merah No.15, Jakarta dan sudah terdaftar sebagai wajib pajak sejak tahun 2018. Selama tahun 2025, Pak Suwarno memperoleh penghasilan bruto sebesar Rp4,2 miliar. Rinciannya adalah sebagai berikut:

| No | Bulan | Peredaran Bruto (Rp) |

| 1 | Januari | 250.000.000 |

| 2 | Februari | 350.000.000 |

| 3 | Maret | 550.000.000 |

| 4 | April | 460.000.000 |

| 5 | Mei | 420.000.000 |

| 6 | Juni | 400.000.000 |

| 7 | Juli | 320.000.000 |

| 8 | Agustus | 250.000.000 |

| 9 | September | 310.000.000 |

| 10 | Oktober | 290.000.000 |

| 11 | Nopember | 250.000.000 |

| 12 | Desember | 350.000.000 |

Sebagai informasi tambahan, Pak Suwarno sudah menyampaikan surat pemberitahuan penggunaan NPPN kepada Direktorat Jenderal Pajak saat melaporkan SPT Tahunan PPh 2024 pada 29 Maret 2025. Untuk kepentingan perpajakan, beliau melakukan pencatatan atas usahanya tersebut. Statusnya adalah menikah dan memiliki dua anak (K/2). Lantas bagaimanakah penghitungan PPh terutang atas nama Pak Suwarno ditahun pajak 2025?

Langkah-langkah yang harus dilakukan oleh Bapak Suwarno adalah:

- Mencari tarif persentase NPPN yang sesuai dengan kegiatan usahanya sebagaimana diatur dalam Perdirjen No.17 Tahun 2015;

KLU wajib pajak orang pribadi berupa industri pakaian jadi berbahan kain, baik tenun maupun rajut, diatur di Lampiran I Perdirjen No.17 Tahun 2015 Halaman 29 nomor 327 dengan besar 13,5%. Dengan demikian Pak Suwarno wajib menggunakan tarif persentase NPPN sebesar 13,5%.

- Menghitung penghasilan neto;

Penghasilan neto Bapak Suwarno di tahun pajak 2025 = tarif NPPN x peredaran bruto

= 13,5% x Rp4.200.000.000,00

= Rp567.000.000,00

- Menghitung Penghasilan Kena Pajak;

Penghasilan Kena Pajak Bapak Suwarno di tahun pajak 2025 = penghasilan neto – PTKP (K/2)

= Rp567.000.000,00 – Rp67.500.000,00

= Rp499.500.000,00

- Menghitung PPh terutang;

PPh terutang = Penghasilan Kena Pajak x Tarif PPh sesuai Pasal 17

= 5% x Rp60.000.000,00 atau Rp3.000.000,00

= 15% x Rp190.000.000,00 atau Rp28.500.000,00

= 25% x Rp249.500.000,00 atau Rp62.375.000,00

= Rp93.875.000,00

Jadi besar kewajiban PPh terutang yang harus dibayar oleh Bapak Suwarno pada tahun 2025 adalah Rp93.875.000,00.

Mereka dapat menghitung Dasar Pengenaan Pajak dengan cukup ringkas dan cepat tanpa ribet serta dengan biaya yang sangat murah karena bisa dilakukan sendiri oleh wajib pajak yang bersangkutan. Tidak perlu mengeluarkan biaya tambahan untuk membayar pihak lain.

Penutup

Terdapat satu peristiwa penting yang akan segera terjadi dalam perpajakan nasional sebagai konsekuensi logis peraturan perundang-undangan perpajakan yang berlaku. Dalam hal ini adalah dampak dari pemberlakukan PP No. 23 Tahun 2018 sebagaimana telah terakhir diubah dengan PP No.55 Tahun 2022 yang merupakan aturan pelaksana UU HPP. Peristiwa penting itu adalah migrasi kewajiban perpajakan dari PPh final 0,5% ke kewajiban PPh Pasal 25 sesuai dengan tarif Pasal 17 UU PPh. Ada migrasi kewajiban perpajakan wajib pajak orang pribadi kelas UMKM angkatan pertama akan dimulai pada tahun depan (2025).

Terjadinya migrasi kewajiban pajak itu harus disadari dengan baik mengingat akan berdampak secara langsung pada tata cara perhitungan penghasilan neto yang menjadi Dasar Pengenaan PPh terutang. Akan tetapi, wajib pajak orang pribadi kelas UMKM tersebut diizinkan untuk memilih menggunakan NPPN melalui penyelenggaraan pencatatan atau pembukuan meskipun secara ketentuan awalnya menurut UU KUP adalah wajib melakukan pembukuan. Oleh karena itu mereka harus memahami tata cara penyelenggaraan pencatatan atau pembukuan karena masing-masing memiliki kelebihan dan kekurangan.

Satu hal penting yang tidak boleh dilupakan oleh wajib pajak orang pribadi kelas UMKM yang berniat untuk menggunakan NPPN berdasarkan pencatatan adalah kewajiban menyampaikan pemberitahuan penggunaan NPPN kepada Direktur Jenderal Pajak. Pemberitahuan itu wajib dilakukan dalam jangka waktu tiga bulan pertama dari tahun pajak yang bersangkutan yang sebenarnya bisa disertakan sekaligus saat pelaporan SPT Tahunan PPh orang pribadi. Penyampaian pemberitahuan itu pun dapat dilaksanakan secara luring maupun daring melalui Aplikasi DJP Online.

Akan tetapi wajib pajak orang pribadi kelas UMKM juga harus mengetahui bahwa jika tidak ada aral melintang layanan perpajakan akan dilakukan dengan menggunakan Aplikasi Coretax yang menggantikan Aplikasi DJP Online. Satu yang pasti adanya perubahan aplikasi perpajakan tersebut bertujuan untuk memudahkan wajib pajak orang pribadi kelas UMKM pada khususnya dan seluruh wajib pajak pada umumnya. Direktorat Jenderal Pajak juga menyediakan berbagai layanan konsultasi untuk membantu wajib pajak yang membutuhkan bantuan saran perpajakan melalui Kring Pajak 1500200, menonton kanal daring atau media sosial yang sudah disediakan oleh Direktorat Jenderal Pajak.