Membidik Potensi Penerimaan Pajak Sektor Industri Kripto

“Unik, Kontroversial, Spekulatif, hingga Menggiurkan. Kata-kata tersebut sedikit banyak menggambarkan

sebuah barang yang tergolong baru di dunia keuangan, yakni cryptocurrency atau aset kripto. Ia begitu cepat

melesat karena didasari oleh teknologi yang sangat menarik, yakni teknologi blockchain. Dimana teknologi ini memiliki keunggulan sebagai sebuah buku besar yang dapat mencatat transaksi antara berbagai pihak secara terbuka dan terdesentralisasi sehingga terlaksana secara efisien, adil, dapat diverifikasi, dan permanen tanpa adanya pihak yang memiliki kendali penuh (Iansiti, 2017).”

Bitcoin yang bisa dianggap “Bapak” kripto di tahun 2008 lalu, membuat pamor aset kripto semakin melejit hingga sampai di posisi saat ini dengan nilai pasar yang telah meningkat ribuan kali lipat. Meski dahulu tak sedikit negara yang melarang beredarnya aset ini, kripto tetap melaju kencang menghadapi berbagai tantangan dan hambatan didepannya. Karena lajunya yang sulit dibendung, berbagai negara memilih berkompromi dan berusaha untuk dapat mengambil manfaat darinya dengan tetap membatasi dan mengawasi praktiknya.

Fenomena Penting di Pasar Kripto

Tahun 2024 menjadi tahun yang cukup diantisipasi oleh para penggiat aset kripto. Mengapa? Hal ini dikarenakan

pada Tahun 2024 ini terjadi sebuah event periodik yang dinamakan Bitcoin Halving. Mengutip dari laman Pintu.co.id, istilah Halving dalam konteks kripto mengacu pada pengurangan hadiah yang diperoleh oleh

penambang atau miner aset kripto Bitcoin yang berhasil menambahkan blok baru Bitcoin ke blockchain menjadi

hanya setengah dari sebelumnya.

Mengapa fenomena ini terjadi? Supply atau stok Bitcoin yang tersedia sangat terbatas, yakni 21 juta koin dan

tidak bisa bertambah lagi (Nakamoto, 2008). Supaya Bitcoin dapat masuk dalam sirkulasi blockchain, Ia harus

ditambang terlebih dahulu oleh para miner dengan memecahkan rumus kriptografi matematis yang kompleks.

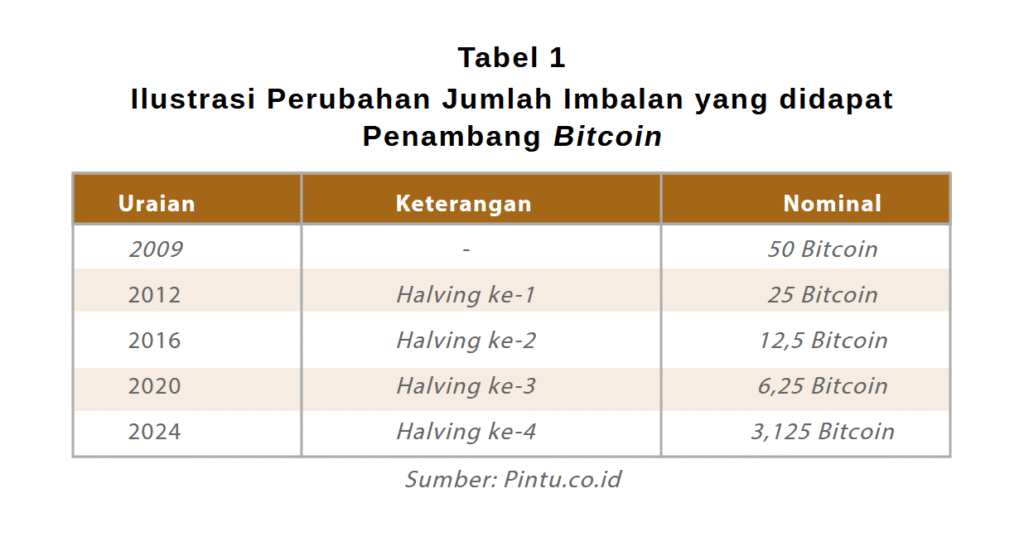

Untuk setiap blok yang ditambah, maka para miner akan mendapatkan imbalan berupa sejumlah Bitcoin. Nah

imbalan inilah yang semakin lama semakin berkurang, tepatnya menjadi setengah imbalan sebelumnya di setiap

210.000 blok yang telah ditambah. Untuk lebih jelasnya, perhatikan tabel 1 dibawah ini.

Lalu mengapa fenomena ini begitu penting? Fenomena Halving mendatangkan setidaknya 3 manfaat bagi

Bitcoin dan pasar kripto, yakni adanya kelangkaan stok Bitcoin, timbulnya sentimen positif pasar kripto, serta

terciptanya psikologi penambangan yang lebih baik (Singla et al., 2023).

Pertama, Hal ini berkaitan dengan teori supply dan demand serta harga dan kuantitas barang. Stok Bitcoin di pasar sangat terbatas jumlahnya dan tidak bisa bertambah, sedangkan animo atau keinginan masyarakat untuk memiliki Bitcoin sebagai aset investasi semakin lama semakin meningkat. Adanya kelangkaan stok Bitcoin ini menyebabkan harga tiap koinnya meningkat, seperti yang telah terjadi berkaitan dengan fenomena Halving

sebelumnya.

Kedua, manfaat selanjutnya adalah terciptanya sentimen bullish/kenaikan nilai pasar di pasar kripto karena pasar mengantisipasi berkurangnya supply dan peningkatan demand atas Bitcoin dan pasar kripto secara keseluruhan. Terakhir, meski Halving menyebabkan imbalan yang didapat para miner berkurang setengah, miner menjadi terdorong untuk dapat mengadopsi teknologi dan praktik yang lebih efisien untuk menambang. Di jangka panjang, hal ini akan mendorong terciptanya ekosistem penambangan Bitcoin yang lebih sehat dan

kondusif.

Potensi Peningkatan Adopsi Kripto di Indonesia

Pada umumnya peningkatan harga Bitcoin terjadi pra dan pasca Halving selama periode tertentu dengan lonjakan yang cukup eksponensial. Potensi lonjakan harga akibat fenomena Halving inilah yang diincar oleh para penggiat aset kripto untuk meraih keuntungan sebanyak-banyaknya. Lalu apakah aset kripto juga diminati di

Indonesia? Dan bagaimana antusiasme para pegiat kripto di Indonesi dalam menyambuat event Halving Bitcoin?

Kripto kerap kali dianggap sebagai sebuah aset yang kontroversial dan spekulatif. Tak sedikit masyakarat

terutama di Indonesia yang skeptis terhadap kripto karena Ia tidak memiliki underlying asset yang jelas, atau

didasari oleh sebuah aset dengan nilai ekonomis sebagai poin penting instrumen investasi. Sedangkan oleh para

investor Pro Kripto, Kripto dipandang memiliki sebuah nilai intrinsik atau intrinsic value, yakni sebuah nilai

yang dirasakan atau nilai sebenarnya dari suatu aset yang ditentukan dari use case-nya dan bagaimana

penggunaan tersebut memberikan nilai terhadap sesuatu yang digunakan.

Nilai intrinsik berlaku di aset emas, yakni ia memiliki sifat unik yang tidak dapat digantikan atau didapat di

logam mulia maupun logam lainnya. Dari nilai intrinsik tersebutlah nilai atau harga emas terbentuk sedemikian

rupa. Adanya nilai intrinsik juga bisa ditemui pada Bitcoin yang harganya ditentukan atau dibentuk dari sifat-

sifatnya, yakni kelangkaan stoknya, use case nya sebagai aset seperti properti, kesulitan untuk mendapatkannya,

hingga teknologi blockchain yang mendasarinya. Selain itu pergerakan harga aset kripto dapat dipengaruhi

beragam faktor yang menjadi fundamentalnya, yakni aspek kuantitatif seperti volume perdagangan dan

kapitalisasi pasar, serta aspek kualitatif seperti proyek yang dikerjakan oleh entitas dibelakangnya dan komunitas

yang mendukungnya (Hendreo et al., 2023).

Meskipun masih adanya skeptisisme, nyatanya jumlah investor kripto di Indonesia terus meningkat. Data dari

Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) menunjukkan bahwa jumlah investor kripto di

Indonesia menyentuh angka 18,83 Juta per Januari 2024 dan 19 Juta per Februari 2024. Jumlah ini meningkat

dibanding akhir 2023 lalu yakni sebesar 18,25 Juta, dan tumbuh cukup signifikan dari jumlah di akhir 2022

sebesar 16,7 Juta. Bappebti pun menargetkan pertumbuhan transaksi kripto sepanjang 2024 akan meningkat

minimal ke posisi seperti di siklus Halving sebelumnya yaitu sebesar Rp. 800 triliunan, dimana saat itu peraturan formal mengenai pemajakan atas aset digital belum diterapkan. Data tersebut menunjukkan bahwa semakin banyak masyarakat Indonesia yang melek kripto dan menjadi sebuah potensi tersendiri bagi negara ini untuk dapat dimaksimalkan. Potensi tersebut salah satunya adalah potensi perpajakan atas aset kripto.

Gambaran Umum Pengaturan Perpajakan Kripto di Indonesia

Saat ini, kripto bisa dibilang telah diakui di Indonesia karena Ia telah diatur secara formal, dan juga diawasi oleh

Bappebti. Adapun skema dan mekanisme pemajakan atas kripto telah diatur dalam peraturan turunan dari UU Nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), yakni Peraturan Menteri Keuangan (PMK) Nomor 68 tahun 2022 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) atas Transaksi Perdagangan Aset Kripto.

Di Indonesia, kripto belum dianggap sebagai alat tukar resmi atau alat pembayaran yang sah, melainkan sebagai

aset atau komoditas tidak berwujud dalam bentuk aset digital. Akibatnya, Ia dianggap sebagai barang kena pajak

tidak berwujud sehingga berkaitan dengan kewajiban PPN. Kemudian kita perlu ketahui bahwa pemerintah menunjuk pihak ketiga yakni Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE) dalam pemungutan penyetoran pajak kripto, dalam hal ini adalah platform exchange yang telah terdaftar di Bappebti

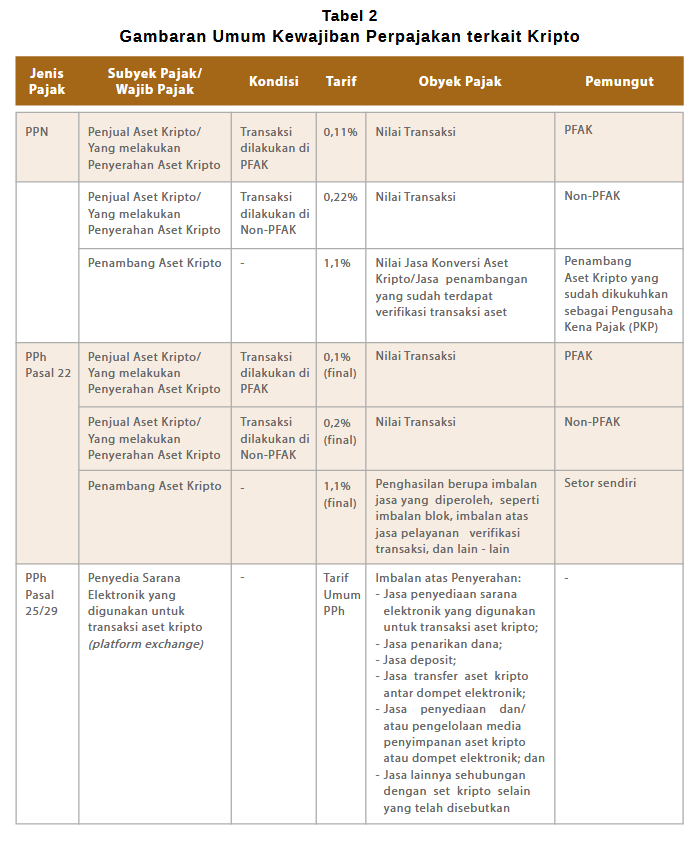

atau disebut pedagang fisik aset kripto (PFAK). Diatur dalam PMK 68/2022, objek pajak perdagangan kripto diatur menjadi beberapa jenis sebagaimana disajikan pada tabel 2 dibawah ini.

Adapun ruang lingkup nilai transaksi yang dikenakan PPN serta PPh 22 final diantaranya adalah jual beli aset

kripto dengan mata uang fiat, tukar menukar aset kripto dengan aset kripto lainnya (swap), dan/atau tukar

menukar aset kripto dengan barang selain aset kripto dan/atau jasa.

Wajib Pajak yang menerima penghasilan dari transaksi aset kripto juga harus melaporkan penghasilan tersebut di

SPT Tahunan sebagai penghasilan yang sifatnya final. Lalu bagaimana dengan bukti potongnya? Untuk saat ini,

sebagian exchange legal di Indonesia seperti Tokocrypto dan Pintu telah menyediakan fitur bukti potong pajak

dan bukti transaksi yang nantinya dapat digunakan dalam pelaporan SPT Tahunan. Sedangkan untuk para

platform exchange, terdapat kewajiban setiap bulan yakni penyetoran PPN dan PPh 22 yang telah dipungut serta

pelaporan SPT Masa PPN dan SPT Masa PPh pasal 22 atas kegiatan pemungutan tersebut.

Kendala Pemajakan Ekosistem Kripto di Indonesia

Per 2023 lalu, Bappebti telah meresmikan bursa kripto Indonesia melalui Keputusan Kepala Bappebti Nomor

01/BAPPEBTI/SP-BBAK/07/2023. Adapun pendirian bursa kripto ini berguna untuk mengawasi iklim investasi

aset kripto di Indonesia supaya lebih transparan, efektif, dan adil sehingga industri kripto dapat berjalan dengan

baik. Selain bermanfaat bagi para investor kripto, bursa ini juga bermanfaat untuk memberikan kontribusi bagi

perekonomian melalui penerimaan negara, salah satunya dari pemajakan atas transaksi aset kripto. Hingga saat

ini baru sekitar 30-an PFAK yang terdaftar di bursa kripto yang didirikan oleh Bappebti, sedangkan jumlah platform exchange kripto global yang dapat digunakan untuk bertransaksi aset kripto ratusan jumlahnya.

Fakta ini berhubungan dengan bermigrasinya para investor kripto di Indonesia ke platform exchange global.

Setelah diterapkannya pemajakan atas kripto di Indonesia, volume transaksi aset kripto yang dinaungi Bappebti

turun. Data Bappebti per akhir 2023 lalu mencatat volume transaksi aset kripto di PFAK turun dari rentang

waktu 2021 hingga 2023, dari sekitar Rp. 800 triliun di 2021, Rp. 300 Triliun di 2022, dan Rp. 90 triliun di 2023. Selain karena memang pasar kripto global yang sedang mengalami fase bearish atau penurunan nilai pasar secara keseluruhan, penurunan ini disebabkan juga karena penerapan pajak kripto di Indonesia. Penerapan pajak kripto ini menyebabkan para investor kripto di Indonesia lebih tertarik dan akhirnya beralih ke platform exchange luar negeri yang belum terdaftar di bursa kripto Indonesia, alias ilegal.

Penggalian Potensi: Ekstensifikasi dan Intensifikasi

Sejalan dengan tren meningkatnya adopsi kripto di Indonesia maupun secara global, DJP harus mampu

mengimbangi dengan akselerasi adopsi metode yang ampuh guna turut mendulang kontribusi bagi penerimaan

negara dari aset kripto. Dengan sudah adanya peraturan formal pemajakan aset kripto sebagai fondasi, DJP dapat menelusuri upaya – upaya yang dapat dilakukan. Upaya yang dapat dilakukan secara garis besar adalah

ektensifikasi dan intensifikasi perpajakan.

Ekstensifikasi dilakukan dalam bentuk perluasan basis pemajakan, yakni dengan menambah volume transaksi

yang dapat dikenakan pajak kripto. Bagaimana caranya? DJP harus menggandeng Bappebti sebagai pengawas

utama ekosistem kripto di Indonesia untuk menggali informasi lebih lanjut dan memahami secara luas cara kerja

transaksi kripto di exchange serta catatan arus transaksi kripto di Indonesia. Untuk mendapatkan informasi ini

dari para PFAK tak menjadi soal, karena telah diawasi secara langsung oleh Bappebti. Sehingga, DJP dapat

bersurat dan melakukan Perjanjian Kerja Sama (PKS) dengan Bappebti yang mungkin termasuk dari Instansi

Pemerintah, Lembaga, Asosiasi, dan Pihak Lain. Yang menjadi PR adalah bagaimana menggali informasi dari

para platform exchange ilegal, utamanya yang berasal dari luar negeri.

Selanjutnya untuk menambah volume transaksi yang dapat dipajaki, maka DJP perlu memperluas jaring pengawasan ke berbagai exchange yang masih ilegal. Dalam rangka memperluas jaring pengawasan ke berbagai

macam exchange kripto ilegal, terdapat dua jalur. Untuk para platform exchange lokal belum berizin, maka DJP

dapat menggandeng Bappebti dalam rangka mengirim himbauan terhadap entitas terkait secara langsung upaya mendaftarkan diri di bursa kripto Indonesia. Sedangkan untuk para platform exchange luar negeri, maka langkah yang dapat ditempuh DJP adalah berdiskusi dan membuat agreement dengan otoritas pajak negara asal supaya dapat menunjuk para platform exchange luar negeri sebagai PPMSE guna dapat memungut PPN sekaligus PPh 22 final atas transaksi aset kripto. Untuk dapat melakukan tindakan ini, maka DJP harus melakukan kerja sama lintas yurisdiksi. Gunanya apa? Supaya DJP dapat memperoleh informasi yang cukup mengenai target platform exchange luar negeri yang akan ditunjuk, misalnya mengenai besaran transaksi aset kripto oleh konsumen dalam negeri yang dilakukan disana dan bagaimana supaya kedua negara dapat sama – sama memperoleh manfaat yang adil.

Pengenaan pajak terhadap para exchange ilegal ini sangat penting supaya tercipta keadilan dan level playing fieli

antara mereka dan para PFAK yang umumnya berasal dari dalam negeri. Hal ini dilakukan untuk menarik para

investor kripto dalam negeri kembali ke para exchange legal sehingga aktivitas – aktivitas yang dilakukan dapat

diawasi dengan lebih baik. Sehingga selain untuk dapat memaksimalkan penerimaan pajak kripto, maka para

investor kripto dalam negeri akan lebih terlindungi dan meminimalisir risiko daripada ketika bertransaksi di

exchange kripto ilegal.

Kemudian upaya intensifikasi perpajakan dilakukan dengan penyesuaian tarif ataupun penerapan program

insentif perpajakan. Penyesuaian tarif dapat dilakukan selama periode tertentu dan dilakukan secara bertahap. Karena ekosistem kripto di Indonesia masih terbilang embrio, tarif pajak kripto dianggap para pegiat kripto perlu disesuaikan. Penyesuaian tarif pajak kripto menjadi lebih rendah dapat mendorong para investor kripto di Indonesia untuk beralih ke platform exchange legal yang relatif lebih aman dan resmi, dan juga memberikan kemudahan berinvestasi. Hal ini didasari bahwa aset kripto memang aset yang relatif spekulatif sehingga membutuhkan kehati – hatian ekstra untuk meminimalisir risiko. Sehingga, masyarakat pasti akan memiliki platform exchange yang relatif lebih aman dan diawasi dengan baik.

Selanjutnya, program insentif perpajakan yang dapat dilakukan salah satunya adalah menerapkan program

insentif perpajakan berupa Tax amnesty sebagaimana disarankan oleh Asosiasi Pedagang Aset Kripto Indonesia

(Aspakrindo). Tax amnesty atau pengampunan pajak adalah sebuah program yang bertujuan untuk menarik harta

dari para Wajib Pajak yang bertempat di luar negeri ataupun yang sebelumnya belum dilaporkan. Bagaimana

program ini dijalankan untuk meningkatkan penerimaan dari pajak kripto?

DJP dapat memodifikasi Tax amnesty khusus Kripto yang di dalamnya mengharuskan Wajib Pajak untuk

mengungkapkan dan/atau memindahkan aset kripto yang berada di exchange ilegal ke exchange legal

dalam negeri. Program ini dibarengi dengan pengumpulan informasi yang efektif sebagaimana disebutkan diatas, akan mampu mempengaruhi psikologi para Wajib Pajak yang memiliki aset kripto di exchange ilegal.

Berdasarkan informasi yang dimiliki, DJP dapat mengirimkan surat himbauan kepada Wajib Pajak supaya

memindahkan aset – aset kripto yang mereka miliki ke exchange legal melalui program Tax amnesty. Di program

ini, nantinya Wajib Pajak akan dibebaskan dari pajak yang harus dibayar beserta sanksinya selama periode

tertentu khusus terkait penghasilan dari transaksi kripto yang sebelumnya tidak Ia laporkan, dengan menebus

tarif tertentu dari jumlah aset kripto yang dipindahkan baik dari dalam maupun luar negeri. Adapun tarif untuk pemindahan aset ini hendaknya dibedakan sesuai dengan sumbernya, yakni untuk dalam negeri dan luar negeri.

Penutup

Sebuah jenis aset investasi baru bernama kripto hadir di tengah kita hampir dua dekade lalu. Dengan mengusung

teknologi blockchain, kripto menawarkan solusi baru bagi berbagai kelemahan sistem keuangan yang tersentralisasi. Di Indonesia, industri kripto masih tergolong permulaan dan masih terus berkembang

kedepannya. Adanya event besar 4 tahunan pada tahun 2024 ini menjadi katalis bagi industri kripto di seluruh

dunia tak terkecuali Indonesia untuk berkembang lebih pesat dengan bertambahnya investor dan volume transaksi yang dilakukan setiap waktunya. Semakin pesat perkembangan industri kripto menghadirkan tanggung

jawab besar bagi pemerintah tiap negara untuk mampu mengawasi dan mengatur supaya aktivitas yang dilakukan pada ekosistem negaranya berjalan dengan kondusif. Fenomena ini juga harus dapat dimanfaatkan

oleh tiap negara untuk dapat membantu membangun perekonomiannya, salah satunya adalah dengan pemungutan/pemotongan pajak. Di Indonesia, antusiasme masyarakat terhadap industri kripto pun terus

meningkat. Pemerintah pun telah menerapkan aturan formal mengenai kripto, termasuk ketentuan pemajakannya.

Pajak pemotongan/pemungutan hingga pajak tahunan diterapkan untuk dapat mengais penerimaan dari sektor

industri kripto. Namun ada kendala yang saat ini masih dihadapi dalam rangka memaksimalkan potensinya,

yakni belum maksimalnya jaring pengawasan terhadap para pelaksana industri ini. Secara garis besar, langkah

penggalian potensi pajak untuk sektor industri kripto di Indonesia dapat dilakukan dengan ekstensifikasi dan

intensifikasi pajak. Keduanya sama-sama membutuhkan pengumpulan informasi yang efektif demi dapat

menerapkan kebijakan dan program yang terbaik.