Salah satu biaya yang dapat dikurangkan dalam penentuan Penghasilan Kena Pajak ialah penyusutan atas asset tetap. Ya, biaya perolehan harta berwujud dan pengeluaran untuk memperoleh hak atas harta tidak berwujud yang mempunyai masa manfaat lebih dari 1 (satu) tahun dapat disusutkan selama masa manfaat. Kabar baiknya, aturan main terbaru terkait penyusutan aset tetap berupa bangunan permanen dapat disusutkan sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak.

Oleh: Muhammad Ikbal, BKP

Berlakunya Undang – Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) menyisipkan pasal terkait penyusutan untuk bangunan permanen. Tepatnya Pasal 11 ayat (6a) UU HPP yang menyatakan bahwa:

Apabila bangunan permanen sebagaimana dimaksud pada ayat (6) mempunyai masa manfaat melebihi 20 (dua puluh) tahun, penyusutan sebagaimana dimaksud pada ayat (1) dilakukan dalam bagian yang sama besar, sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (6) atau sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak.

Dengan demikian, Pasal 11 ayat (6a) UU HPP klaster UU PPh memberikan kelonggaran bagi Wajib Pajak untuk mensetting masa manfaat dari suatu bangunan permanen. Walhasil, Wajib Pajak dapat menyusutkan bangunannya sesuai aturan Pasal 11 ayat (6) UU HPP selama 20 tahun atau melebihi 20 tahun selaras dengan umur masa manfaat berdasarkan pembukuan Wajib Pajak.

Namun sebelum mengulas lebih jauh terkait hal tersebut, ada baiknya dibahas dulu aturan pajak terkait penyusutan sesuai UU HPP dan aturan turunannya. Dalam hal ini, Pasal 21 dan Pasal 22 Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (PP-55/2022) dan Peraturan Menteri Keuangan Nomor 72 Tahun 2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud (PMK-72/2023).

Mengapa Ada Penyusutan?

Konsep Matching principle atau Matching Cost Against Revenue merupakan salah satu prinsip akuntansi keuangan yang bertujuan menciptakan fairness dengan mempertemukan pendapatan dan biaya pada setiap periode guna menentukan besar kecilnya laba.

Konsep penyusutan masuk dalam kategori konsep Cost Allocation yang ditandai dengan asumsi bahwa biaya perolehan suatu asset tetap yang memiliki masa manfaat lebih dari satu periode, pembebanannya di laporan laba rugi menggunakan mekanisme alokasi biaya (cost allocation). Alokasi biaya tersebut bernilai sama tiap periode atau besarnya menurun pada tiap periode penyusutan.

Ada tiga faktor yang harus mendapat perhatian dalam menghitung penyusutan yaitu penentuan nilai perolehan, metode penyusutan, dan pemilihan masa manfaat dari asset tetap yang dimaksud. Tiga faktor tersebut memainkan peranan penting dalam penentuan besarnya biaya penyusutan tiap periode pembukuan. Semakin besar nilai perolehan dan semakin pendek masa manfaat, maka biaya penyusutan menjadi makin besar. Demikian sebaliknya.

Apa Saja Nilai Perolehan?

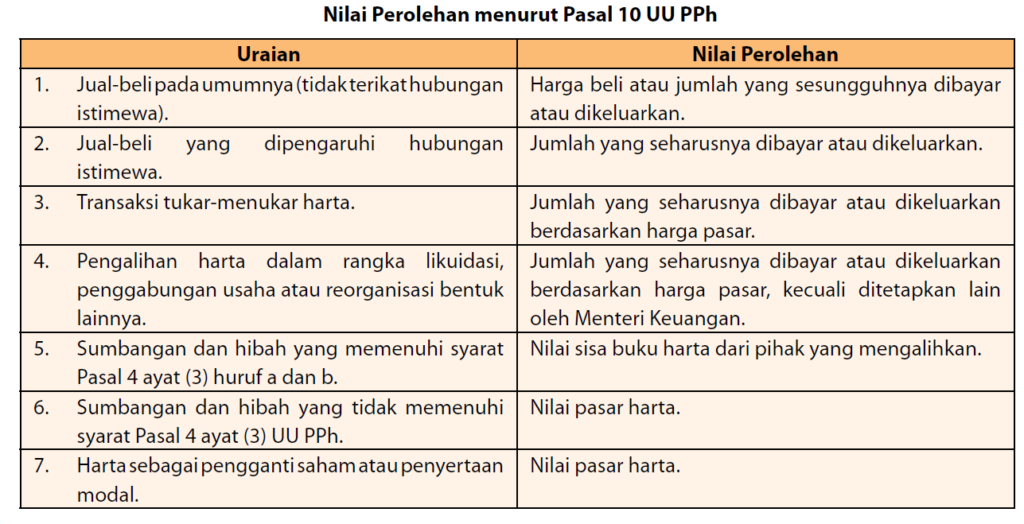

Bila diperhatikan detail, nilai perolehan menjadi basis penghitungan penyusutan dan amortisasi fiskal, yang bisa dialokasikan pembebanannya ke setiap periode masa manfaat. Pasal 10 Undang – Undang Nomor 10 Tahun 1994 tentang Pajak Penghasilan yang diubah terakhir dengan UU HPP menjabarkan jenis-jenis nilai perolehan. Berikut resumenya di bawah ini.

Pada umumnya, nilai perolehan ialah harga beli dan atribut biaya yang menyertainya kecuali biaya PPN dan PPh bila biaya pajak tersebut dikreditkan di SPT PPN atau SPT PPh Badan. Sebagai contoh, bila Wajib Pajak membeli Laptop dan terdapat PPN 11% yang menyertainya, saat PPN tersebut dikreditkan di SPT PPN, maka biaya PPN tersebut tidak boleh ditambahkan dalam harga perolehan. Demikian juga bila Wajib Pajak membeli asset tetap dari Luar Negeri yang disertai dengan PPh Pasal 22. Biaya PPh Pasal 22 tersebut tidak boleh ditambahkan dalam harga perolehan sepanjang dikreditkan dalam Kredit Pajak di SPT PPh Badan.

Pun demikian untuk asset tetap yang tidak dapat dikreditkan dalam SPT PPN, maka biaya PPN atas pembelian asset tetap tersebut dapat ditambahkan dalam biaya perolehan. Pasal 9 ayat (8) UU HPP klaster UU PPN menyatakan hanya ada 3 (tiga) kondisi PPN masukan tidak dapat dikreditkan. Pertama, perolehan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang tidak mempunyai hubungan langsung dengan kegiatan usaha.

Kedua, perolehan BKP atau JKP yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) atau ayat (9) atau tidak mencantumkan nama, alamat, NPWP pembeli BKP atau penerima JKP. Terakhir, pemanfaatan BKP Tidak Berwujud atau JKP dari luar Daerah Pabean di dalam Daerah Pabean yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6) UU PPN.

Selain itu, adanya konsep hubungan istimewa pun kadangkala berperan dalam proses jual beli asset tetap. Bila antara penjual dan pembeli asset tetap memiliki hubungan istimewa, harga perolehan harus dilihat apakah sesuai dengan harga kewajaran sesuai kelaziman bila terjadi transaksi antar pihak independen atau tanpa adanya hubungan istimewa. Ruang lingkup hubungan istimewa diatur dalam Pasal 18 ayat (4) UU HPP. Berikut kutipan pasalnya.

Hubungan istimewa sebagaimana dimaksud pada ayat (3) sampai dengan ayat (3d), Pasal 9 ayat (1) huruf f, dan Pasal 10 ayat (1) dianggap ada apabila:

a. Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain; hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua Wajib Pajak atau lebih; atau hubungan di antara dua Wajib Pajak atau lebih yang disebut terakhir;

b. Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung; atau

c. terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

Metode Penyusutan dan Masa Manfaat

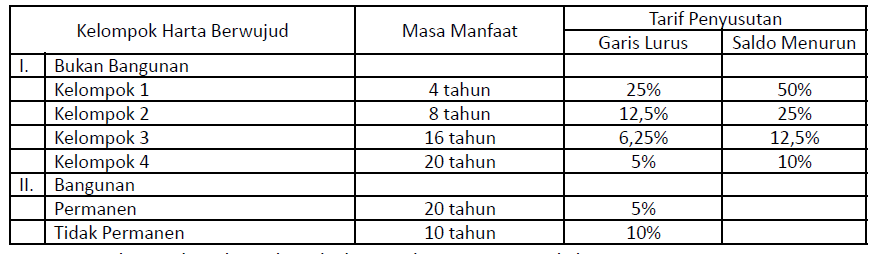

PSAK 16 menguraikan 2 (dua) definisi masa manfaat yaitu periode suatu aset yang diharapkan dapat digunakan oleh entitas; atau jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari suatu aset oleh entitas. Selama masa manfaat suatu asset, besarnya nilai penyusutan dapat dinilai secara proporsional sama besarnya selama masa manfaat atau lebih dikenal metode garis lurus (Straight-Line Method).

Selain itu, dapat juga besarnya nilai penyusutan dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, atau dikenal dengan metode Saldo Menurun (Declining-Balance Method).

Ketentuan pajak sudah menetapkan hanya 2 (dua) metode penyusutan tersebut yang diperkenankan untuk kelompok harta berwujud bukan bangunan. Hal ini sesuai dengan Pasal 11 ayat (1) dan ayat (2) UU HPP jo.Pasal 2 ayat (1) dan ayat (2) PMK-72/2023. Sementara, kelompok harta berwujud bangunan hanya metode garis lurus yang diperkenankan. Perhatikan box 1 dan box 2 bawah ini.

Box 1: Metode Penyusutan Fiskal

Box 2 : Pengelompokan Harta Berwujud Menurut Masa Manfaat dan Tarif Penyusutan

Adapun jenis harta berwujud bukan bangunan pada kelompok 1 (satu), kelompok 2 (dua), kelompok 3 (tiga), dan kelompok 4 (empat) dijabarkan pada lampiran PMK-72/2023. Bila asset tetap tersebut tidak tercantum pada lampiran PMK-72/2023, untuk keperluan penyusutan Wajib Pajak menggunakan masa manfaat dalam kelompok 3 (tiga). Namun, bila Wajib Pajak tidak berkenan menggunakan masa manfaat dalam kelompok 3 (tiga), Wajib Pajak harus mengajukan permohonan kepada Dirjen Pajak untuk memperoleh penetapan masa manfaat dalam kelompok 1 (satu), kelompok 2 (dua), atau kelompok 4 (empat).

Saat Mulainya Penyusutan untuk Harta Berwujud

Aturan default penyusutan atas harta berwujud dimulai pada bulan dilakukannya pengeluaran untuk memperoleh harta berwujud tersebut. Namun, untuk harta tertentu seperti harta berwujud yang masih dalam proses pengerjaan, dimulai pada bulan selesainya pengerjaan harta. Untuk harta berwujud yang belum pernah digunakan atau belum menghasilkan, dimulai pada bulan harta tersebut digunakan (saat mulai berproduksi) untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan, dengan persetujuan Dirjen Pajak.

Penyusutan Bangunan

Klasifikasi bangunan dalam kacamata penyusutan dinilai dari fisik dan sifatnya apakah termasuk bangunan permanen atau tidak. Bila bangunan tidak permanen, pakem masa manfaat sudah jelas 10 (sepuluh) tahun. Sementara, untuk bangunan permanen yang mempunyai masa manfaat melebihi 20 (dua puluh) tahun, penyusutan dapat dilakukan dalam bagian yang sama besar dengan masa manfaat 20 (dua puluh) tahun; atau sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak dengan syarat dilakukan secara taat asas.

Untuk bangunan permanen yang dimiliki dan digunakan sebelum Tahun Pajak 2022 dapat memilih melakukan penyusutan sesuai masa manfaat yang sebenarnya dengan menyampaikan pemberitahuan kepada Dirjen Pajak paling lambat akhir Tahun Pajak 2022. Bila hingga akhir Tahun Pajak 2022, belum juga dengan menyampaikan pemberitahuan, Wajib Pajak dapat menyampaikan pemberitahuan paling lambat 30 April 2024.

Teknis perhitungan penyusutan bangunan permanen dijabarkan dalam lampiran PMK-72/2023. Untuk lebih memahami, penulis akan mengulas penyusutan bangunan Tahun Pajak 2023. Hal ini dikarenakan sebagian besar Wajib Pajak sudah menyampaikan SPT PPh Badan Tahun Pajak 2022. Untuk itu, Wajib Pajak akan melakukan penyusutan bangunan mulai Tahun Pajak 2023 dalam bagian yang sama besar selama sisa masa manfaat yang sebenarnya mengacu pembukuan Wajib Pajak berdasarkan nilai sisa buku fiskal pada akhir Tahun Pajak 2022. Lebih jelasnya perhatikan Box 3 di bawah ini.

| Tahun | Tarif | Penyusutan | Nilai Sisa Buku |

| 2018 | 5% | Rp100.000.000,- | Rp1.900.000.000,- |

| 2019 | 5% | Rp100.000.000,- | Rp1.800.000.000,- |

| 2020 | 5% | Rp100.000.000,- | Rp1.700.000.000,- |

| 2021 | 5% | Rp100.000.000,- | Rp1.600.000.000,- |

| 2022 | 5% | Rp100.000.000,- | Rp1.500.000.000,- |

| 2023 | 4% | Rp60.000.000,- | Rp1.440.000.000,- |

| 2024 | 4% | Rp60.000.000,- | Rp1.380.000.000,- |

| 2025 | 4% | Rp60.000.000,- | Rp1.320.000.000,- |

| 2026 | 4% | Rp60.000.000,- | Rp1.260.000.000,- |

| 2027 | 4% | Rp60.000.000,- | Rp1.200.000.000,- |

| 2028 | 4% | Rp60.000.000,- | Rp1.140.000.000,- |

| 2029 | 4% | Rp60.000.000,- | Rp1.080.000.000,- |

| 2030 | 4% | Rp60.000.000,- | Rp1.020.000.000,- |

| 2031 | 4% | Rp60.000.000,- | Rp960.000.000,- |

| 2032 | 4% | Rp60.000.000,- | Rp900.000.000,- |

| 2033 | 4% | Rp60.000.000,- | Rp840.000.000,- |

| 2034 | 4% | Rp60.000.000,- | Rp780.000.000,- |

| 2035 | 4% | Rp60.000.000,- | Rp720.000.000,- |

| 2036 | 4% | Rp60.000.000,- | Rp660.000.000,- |

| 2037 | 4% | Rp60.000.000,- | Rp600.000.000,- |

| 2038 | 4% | Rp60.000.000,- | Rp540.000.000,- |

| 2039 | 4% | Rp60.000.000,- | Rp 480.000.000,- |

| 2040 | 4% | Rp60.000.000,- | Rp420.000.000,- |

| 2041 | 4% | Rp60.000.000,- | Rp360.000.000,- |

| 2042 | 4% | Rp60.000.000,- | Rp 300.000.000,- |

| 2043 | 4% | Rp60.000.000,- | Rp240,000,000,- |

| 2044 | 4% | Rp60.000.000,- | Rp180,000,000,- |

| 2045 | 4% | Rp60.000.000,- | Rp120,000,000,- |

| 2046 | 4% | Rp60.000.000,- | Rp60,000,000,- |

| 2047 | 4% | Rp60.000.000,- | 0 |

Berdasarkan tabel perhitungan di atas, ada 2 (dua) hal yang harus diperhatikan. Pertama, penghitungan tarif penyusutan untuk sisa masa manfaat 25 tahun sebagai berikut: Tarif penyusutan = 1/25 tahun x 100% = 4% per tahun. Kedua, dasar penyusutan mulai Tahun Pajak 2023 adalah nilai sisa buku fiskal akhir Tahun Pajak 2022.

Penyusutan Atas Biaya Perbaikan Harta Berwujud

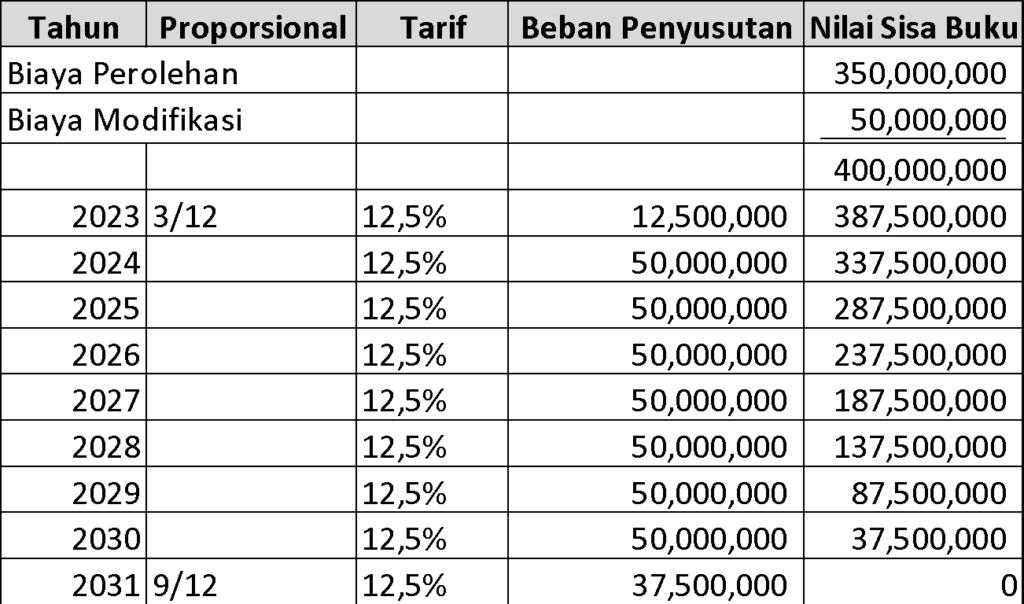

Adakalanya komponen suatu asset perlu diperbaiki agar standar kinerja bisa meningkat seperti asset baru. Atas biaya perbaikan tersebut bila bukan merupakan perbaikan rutin, dapat dibebankan melalui mekanisme penyusutan. PMK-72/2023 menjabarkan 2 (dua) jenis biaya perbaikan yaitu perbaikan yang menambah masa manfaat dan tidak menambah masa manfaat.

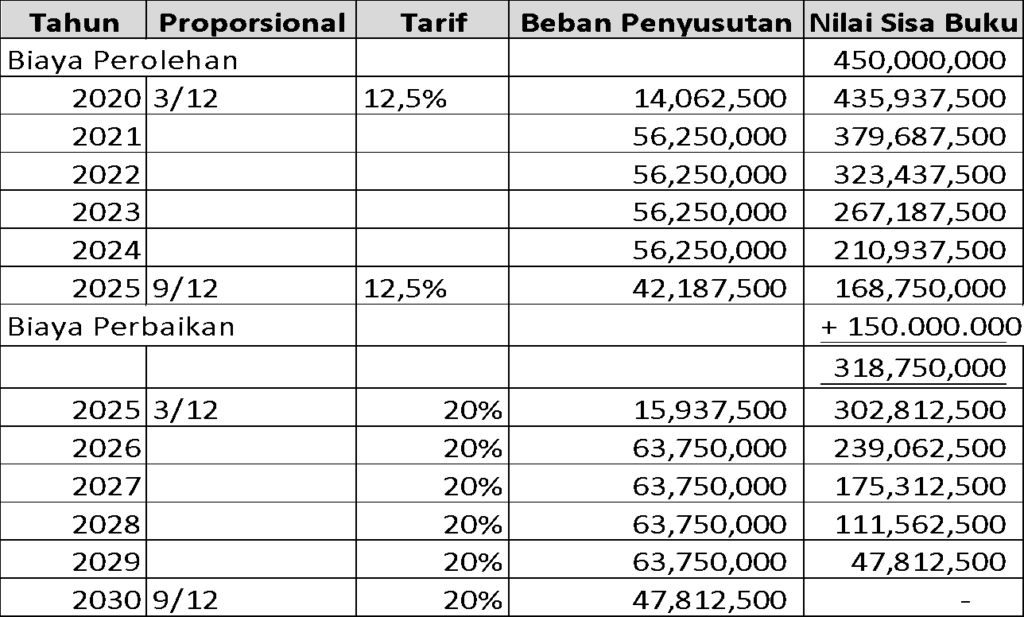

Adapun biaya perbaikan yang tidak menambah masa manfaat, penghitungan penyusutan setelah perbaikan merupakan hasil penjumlahan biaya perbaikan dengan nilai sisa buku fiskal. Besarnya biaya penyusutan tersebut akan dibagi dengan sisa masa manfaat fiskal. Untuk lebih memahaminya, perhatikan contoh ilustrasi pada box 4 di bawah ini.

Sementara, biaya perbaikan yang menambah masa manfaat harta berwujud, penyusutan setelah perbaikan dihitung dengan menjumlahkan penjumlahkan biaya perbaikan dengan nilai sisa buku fiskal dan disusutkan sesuai sisa masa manfaat fiskal harta berwujud tersebut ditambah dengan tambahan masa manfaat akibat perbaikan dan paling lama sesuai masa manfaat kelompok harta berwujud tersebut, kecuali untuk bangunan permanen. Untuk lebih memahaminya, perhatikan contoh ilustrasi pada box 5 di bawah ini.

Berdasarkan tabel perhitungan di atas, ada 2 (dua) hal yang harus diperhatikan. Pertama, penghitungan tarif penyusutan untuk sisa masa manfaat 5 (lima) tahun sebagai berikut: Tarif penyusutan = 1/5 tahun x 100% = 20% per tahun. Kedua, dasar penyusutan mulai Tahun Pajak 2025 adalah nilai sisa buku fiskal pada Oktober 2025 dan akan terus digunakan hingga nilai sisa buku habis.

Penutup

Terbitnya aturan perhitungan penyusutan sebagaimana dijabarkan dalam PMK-72/2023 memberikan paradigma baru dalam menyusutkan harta berupa bangunan sesuai masa manfaat dalam pembukuan Wajib Pajak. Selain itu, biaya perbaikan harta yang menambah masa manfaat juga diatur.

Penambahan masa manfaat atas suatu asset tetap diatur batasan yang harus dipatuhi. Untuk harta selain bangunan, penambahan masa manfaat paling lama sesuai masa manfaat kelompok harta berwujud tersebut. Misal mobil operasional diperbaiki pada tahun kelima, maka maksimal tambahan masa manfaat adalah 8 (delapan) tahun sehingga, mobil tersebut masih memiliki 11 (sebelas) sisa masa manfaat.

Sementara, untuk harta berupa bangunan, bila ada perbaikan yang menambah masa manfaat, maksimal masa manfaat sesuai pembukuan Wajib Pajak. Pada titik ini, penentuan durasi penambahan masa manfaat diserahkan sepenuhnya oleh Wajib Pajak (self assessment). Walhasil, Wajib Pajak bersangkutan harus mendokumentasi secara mumpuni transaksi biaya perbaikan yang menambah masa manfaat dan justifikasi penambahan masa manfaat.