Prosedur PBK Lebih Nyaman dengan e-PBK

Hak Wajib Pajak atas kelebihan pembayaran pajak ialah melakukan pemindahbukuan (Pbk) atau pengajuan pemohonan pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang. Di antara 2 (dua) pilihan tersebut, Wajib Pajak lebih memilih mengunakan jalur Pbk daripada pemohonan pengembalian kelebihan pembayaran pajak. Hal ini dikarenakan Pbk lebih simpel, sederhana dan lebih cepat memenuhi harapan Wajib Pajak atas kelebihan pembayaran pajak.

Bila diulas lebih lanjut tata cara pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang diatur dalam Peraturan Pemerintah Nomor 187/PMK.03/2015. Atas permohonan pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang, Dirjen Pajak akan meneliti kebenaran perhitungan dan dokumen yang berkaitan dengan kelebihan pembayaran pajak.

Dalam tahap proses penelitian inilah, Wajib Pajak akan diminta untuk kerjasamma dalam peminjaman dokumen maupun berkas lainnya yang berhubungan dengan kelebihan pembayaran pajak. Tentu pada tahap ini, waktu, energi dan sumber dana terkuras yang tidak sedikit.

Ending dari proses ini adalah laporan hasil penelitian. Dalam hal laporan hasil penelitian terdapat kelebihan pembayaran pajak yang seharusnya tidak terutang, Direktur Jenderal Pajak menerbitkan SKPLB. Atas pengembalian pajak yang seharusnya tidak terutang pada SKPLB, dilakukan melalui penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP). Dokumen SPMKP inilah yang diklaim untuk meminta dana dengan melampirkan surat informasi nomor rekening penerima.

Pbk Lebih Cepat

Setelah diulas alur dan prosedur PMK:187/2015 yang cenderung lebih lama dan prosedur penelitian lebih panjang menjadi keniscayaan bahwa pbk menjadi alternative yang dipilih Wajib Pajak. Pemindahbukuan lebih dipilih karena mekanisme lebih cepat dan tidak perlu tahap pinjam meminjam dokumen maupun berkas!

Sesuai aturan hukum Pbk dalam Pasal 16 – 19 Peraturan Menteri Keuangan Nomor: 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak. Pasal 17 ayat (8) PMK-242/2014 menjabarkan Wajib Pajak hanya perlu mengajukan permohonan dan melampirkan Surat Setoran Pajak (SSP) atau dokumen sejenis atau yang disamakan dengan bukti pembayaran.

Meski dalam PMK-242/2014 tidak djelaskan kapan pihak KPP harus menerbitkan Bukti Pbk. Namun pada praktiknya waktu maksimal sebulan menjadi kelaziman dalam penerbitan Bukti Pbk. Jangka waktu ini jelas lebih cepat daripada jangka waktu penerbitan SKPLB atas permohonan kelebihan pembayaran pajak yang seharusnya tidak terutang sesuai PMK:187/2015.

Menjadi bahan masukan untuk Ditjen Pajak untuk memberi kepastian waktu maksimal penerbitan Bukti Pbk guna menjaga hak dan kewajiban Wajib Pajak dengan otoritas pajak. Kepastian waktu tersebut alangkah baiknya dicantumkan dalam peraturan pajak setingkat peraturan menteri keuangan.

Perlu diingat disini, Pbk hanya akan memproses bukti pembayaran untuk dipindahbukukan ke jenis pajak lain. Dengan demikian, selain bukti pembayaran seperti Bukti Pemotongan misalnya tidak bisa diproses Pbk. Sebagai contoh PT A merupakan Wajib Pajak yang sudah ditetapkan sebagai WP PP 23 yang dikenakan PPh Final 0,5%, kemudian lawan transaksi PT A (misal PT B) memotong PPh Pasal 23 sebesar 2% atas jasa yang diserahkan PT A.

Atas Bukti Pemotongan PPh Pasal 23 atas nama PT A tidak bisa langsung di-PBK kan! Namun, prosedurnya lawan transaksi PT B harus membatalkan Bukti Pemotongan PPh Pasal 23 atas nama PT A dan SSP PPh Pasal 23 atas jasa PT A harus di PBK ke PPh final PP23 sebesar 0,5%.

Ada Fitur e-PBK

Kabar baik dalam peningkatan pelayanan ke Wajib Pajak, Ditjen Pajak sudah me-launching piloting proses pemindahbukuan secara online (ePbk). Dinamakan piloting karena baru sepuluh KPP yang dipilih sebagai uji coba pelaksanaan ePBK. Direktur Penyuluhan, Pelayanan dan Humas Ditjen Pajak, Neilmaldrin Noor menyatakan piloting layanan pengajuan permohonan Pbk saat ini hanya untuk Wajib Pajak yang terdaftar pada 10 KPP terpilih.

Dengan alasan kesepuluh KPP tersebut volume jumlah permohonan Pbk tertinggi. Adapun 10 KPP tersebut ialah KPP Pratama Tigaraksa, KPP Pratama Semarang Barat, KPP Pratama Kebumen, KPP Pratama Jakarta Pluit, KPP Pratama Serpong, KPP Pratama Kosambi, KPP Pratama Cibeunying (Bandung), KPP Pratama Surabaya Rungkut, KPP Pratama Gianyar, KPP Pratama Tangerang Barat.

Uniknya, di antara kesepuluh KPP tersebut semuanya berasal dari KPP kelas menengah ke bawah (pratama) tidak ada KPP Madya, KPP Khusus maupun KPP Wajib Pajak Besar. Pembagian klaster KPP ini sesuai dengan Peraturan Menteri Keuangan (PMK) Nomor 184/PMK.03/2020. Tepatnya pada Pasal 53 ayat (1) PMK-184/2020 dijabarkan bahwa terdapat 4 (empat) jenjang KPP yaitu KPP Pratama, KPP Madya, KPP Khusus dan KPP WP besar.

Dari situ lah lahir istilah KPP BKM yakni KPP Wajib Pajak Besar, KPP Khusus dan KPP Madya. Istilah KPP KBM tersebut dalam Pasal 1 ayat 10 Peraturan Dirjen Pajak Nomor PER-07/PJ/2020 sebagaimana diubah terakhir dengan PER-05/PJ/2021.

Sekilas Prosedur e-PBK

Bila diperhatikan seksama pengajuan e-Pbk tidak jauh berbeda dengan pengajuan berkas lainnya yang dilakukan secara online. Hanya prosedur, berkas dan informasi yang harus disampaikan saja yang berbeda. Fitur ePbk dapat diakses via https://djponline.pajak.go.id/account/login. Lihat gambar 1 di bawah ini

Gambar 1: Tampilan Awal Djponline

Kemudian, Wajib Pajak bisa mauk ke bagian menu layanan dan pilih ikon ePBK. Bila sudah mengklik ePBK akan muncul menu permohonan. Klik menu permohonan untuk mengajukan permohonan pemindahbukuan secara online. Perhatikan gambar 2 di bawah ini.

Gambar 2: Tampilan Menu ePBK

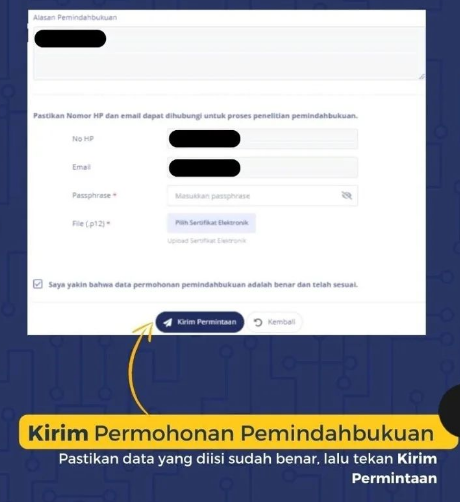

Selanjutnya, lengkap informasi yang benar di kolom-kolom kosong berupa NTPN, tanggal bayar, No HP dan alamat email contact personnya, nilai sisa dari SSP di-Pbk kan dan informasi Wajib Pajak yang melakukan Pbk. Pada tahap ini, Wajib Pajak diminta untuk melampirkan sertifikasi elektronik yang juga digunakan ketika melaporkan SPT PPN dan SPT PPh Unifikasi. Perhatikan gambar 3 di bawah ini.

Gambar 3: Tampilan Menu Pemohonan pada ePBK

Langkah terakhir, melakukan monitoring perkembangan permohonan pemindahbukuan. Hasilnya bisa diterbitkan Bukti Pbk bila memenuhi syarat dan ketentuan. Perhatikan gambar 4 di bawah ini.

Gambar 4: Tampilan Menu Monitoring Pengajuan ePBK

Bukti pbk ini menjadi dasar penyesuaian atas pembayaran dan penyetoran pajak yang dilakukan Wajib Pajak. Kemudian, Tanggal pembayaran pajak yang berlaku dalam Bukti Pbk mengacu pada tanggal bayar yang tertera pada BPN atau tanggal bayar berdasarkan validasi MPN pada Surat Setoran Pajak yang diajukan Pemindahbukuan.

Namun sebaliknya, bila permohonan Pemindahbukuan tidak memenuhi syarat dan ketentuan, Dirjen Pajak tidak akan menerbitkan bukti Pbk dan akan memberitahukan secara tertulis kepada Wajib Pajak.

Penutup

Hadirnya fitur ePbk menjadi kabar bagi para Wajib Pajak karena pemenuhan hak nya bisa diselesaikan tanpa harus mencari terlebih dahulu fisik SSP Asli yang tersimpan entah dimana. Sepanjang Wajib Pajak masih menyimpan NTPN, ePbk bisa diajukan. Namun, perlu kiranya ada semacam sistem perlindungan dan pengawasan agar tidak sembarangan Wajib Pajak melakukan ePbk yang tidak semestinya.

Perlu juga ada dasar hukum aturan yang mengatur ePbk sebagaimana aturan eBupot. Tujuan agar hak Wajib Pajak terlindungi dengan aturan legal dan hal-hal yang menjadi perselisihan dan sengketa dalam diselesaikan menggunakan dasar hukum aturan yang proper dan profesional.