oleh: Dani Rahmat, SE., M.AP., CPTT.

Praktisi Perpajakan

Amerika Serikat merupakan salah satu Negara yang memiliki peran penting dalam perekonomian global. Selain kepemilikan ‘modal’ berupa keragaman sektor ekonomi, keberadaan pasar konsumen yang besar, dan semangat wirausaha di negara ini. Modal tak kalah pentingnya adalah kemampuan pemerintah untuk melaksanakan agenda dan program-programnya yang didukung oleh kemampuan fiskal yang mumpuni dari pemasukan pajak warga negaranya.

Fakta di atas memberikan kita hipotesis awal bahwa tingkat kepatuhan pajak di Amerika telah baik sehingga mampu memberikan ruang bagi pemerintahannya untuk mempertahankan kepentingan ekonomi nasional melalui kebijakan-kebijakan yang dijalankan. Namun, kepatuhan pajak di Amerika ini tidaklah datang dengan sendirinya. Salah satu faktor determinan dalam menghadirkan kepatuhan pajak ini adalah dua kebijakan utama dari Internal Revenue Services sebagai otoritas pemungut pajak di sana yang berjalan bersamaan secara paralel yaitu untuk memberikan layanan berkualitas kepada para pembayar pajak di sana serta penegakan hukum yang tegas dalam pemahaman demi keadilan bagi semua warga Amerika.

Dua kebijakan utama di atas tercermin dari rumusan misi IRS yaitu “is to provide America’s taxpayers top quality service by helping them understand and meet their tax responsibilities and to enforce the law with integrity and fairness to all.” Dapat dikatakan bahwa aspek pelayanan dan aspek penegakan hukum yang dilakukan IRS berjalan secara seimbang “50-50” yang meskipun tidak diukur dalam suatu Key Performance Indicator secara kuantitatif, namun dipercaya memberikan dampak outcome yang positif terhadap tingkat kepatuhan dan realisasi penerimaan pajak di sana.

Penegakan Hukum Oleh IRS

Fungsi penegakan hukum di IRS ini dilakukan oleh unit Criminal Investigation yang berwenang menangani kejahatan pajak (general tax fraud, abusive tax schemes, employment tax, identity theft, refund fraud), juga berwenang menangani tindak pidana selain perpajakan seperti korupsi (public corruption), corporate fraud, money laundering, narkoba, human trafficking dan kejahatan keuangan lainya. Uniknya, pelaku kejahatan korupsi, narkoba dan kegiatan ilegal lainnya itu, selain mereka dihukum atas kejahatan awalnya, juga dikenakan pasal kejahatan pajak (dalam arti keuntungan dari kegiatan ilegal itu dikenakan kewajiban pajak). Keunikan ini sejalan dengan hipotesis penulis sebelumnya bahwa hakikatnya tax crime adalah proceed of crime dari money loundering dan tidak sebaliknya.

James M. Adriansen, salah seorang mantan Direktur Criminal Investigation IRS memberikan gambarannya yang ternyata secara prosedural (hukum acara) tidak jauh berbeda, namun karena secara norma material memiliki cukup banyak perbedaan dengan di Indonesia maka terdapat perbedaan dalam beberapa aspek prosedural.

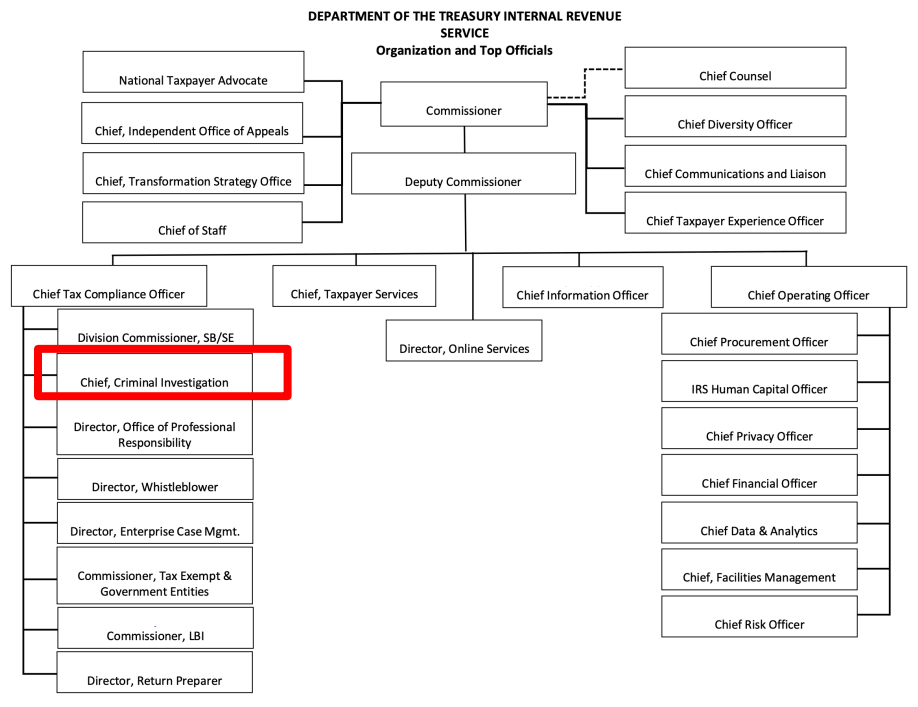

Untuk mendukung misi IRS secara keseluruhan, Criminal Investigation (di Indonesia setara Unit Penegakan Hukum (Direktorat Penegakan Hukum dan Bidang PPIP Kanwil) bertugas dalam melayani masyarakat Amerika dengan cara menyelidiki potensi pelanggaran pidana terhadap Internal Revenue Code agar berdampak pada tumbuhnya kepercayaan pada sistem perpajakan dan kepatuhan terhadap hukum perpajakan. Untuk lebih jelasnya perhatikan gambar struktur dibawah ini.

Warga Amerika memandang CI-IRS lebih berwibawa dan ‘menakutkan’ dibanding FBI atau penegak hukum lainnya, bahkan anggota Army di sana segan untuk berada di sekitar instalasi perkantoran IRS yang dijaga ketat secara berlapis. Namun demikian kita dapat melihat bahwa tugas dan fungsi penegakan hukum di sana telah dipahami secara hakiki sebagai salah satu bentuk pelayanan bagi masyarakat, tanpa harus menggeser bentuk tampilan kebijakan law enforcement menjadi lebih menampakkan ‘fungsi pelayanan’.

Langkah Penegakan Melalui Sistem Hukum

Adapun langkah penegakan hukum yang dilakukan di sana, berawal dari sebuah proses yang disebut General Investigation berupa studi, survei, penelusuran, atau koordinasi yang berkaitan dengan kelompok, kegiatan, atau program/sub-program CI untuk mengidentifikasi kemungkinan ketidakpatuhan terhadap undang-undang yang diberlakukan oleh IRS. Di Indonesia, kegiatan ini mungkin setara dengan apa yang menjadi tugas dari Direktorat Intelijen Perpajakan.

Sejak bulan September 2023, IRS telah menggunakan Artificial Intelligent untuk membantu tim kepatuhan IRS mendeteksi kecurangan pajak, mengidentifikasi ancaman kepatuhan yang muncul, dan meningkatkan alat pemilihan kasus. IRS mengerahkan sumber daya baru menuju teknologi mutakhir untuk meningkatkan visibilitas mereka, termasuk penggunaan Machine Learning mutakhir. AI dapat dengan cepat menembus data keuangan yang kompleks dari berbagai sumber, dapat menyisir semua informasi elektronik yang masuk dari seluruh dunia sehingga AI membantu IRS dalam mengidentifikasi pola dan tren yang menghasilkan keyakinan yang lebih tinggi mengenai hal-hal yang harus dicari dan memilah ketidakpatuhan untuk dilakukan penegakan hukum.

Yang menarik adalah, menurut sistem hukum di sana, perbedaan antara tax administrative violations dan tax crimes (sepertinya) tidak diatur secara tertulis sebagaimana di Indonesia yang menganut sistem civil law dengan asas legalitas, lex certa dan lex scripta-nya. Dengan dianutnya common law di Amerika, CI- IRS berdasarkan pemahaman dan pemaknaan yang mereka miliki terhadap hukum yang hidup dalam masyarakat di sana, dapat secara ‘bebas’ menentukan apakah suatu perbuatan merupakan suatu tindak pidana atau bukan, dapat didasarkan misalnya pada ‘threshold’ besaran pajaknya. Namun, meskipun secara nominal besaran pajaknya kecil, jika dilakukan oleh tokoh prominen seperti dari kalangan pejabat, artis, politisi atau orang terkenal lainnya, maka dapat dipandang sebagai tindak pidana dan menjadi prioritas untuk ditindak.

Ujung dari tahapan ini disebut dengan Preliminary Analysis, di mana informasi-informasi yang relevan dievaluasi dalam rangka menentukan suatu dugaan apakah tindak pidana perpajakan telah terjadi atau tidak. Tahapan ini di Indonesia setara dengan analisis IDLP di mana Informasi, Data, Laporan atau Pengaduan dianalisis dan jika mengerucut pada dugaan telah atau sedang terjadinya tindak pidana, laporan analisis ini berisi usulan untuk dilakukan Pemeriksaan Bukti Permulaan.

Langkah Penyelidikan yang akan dilakukan cukup didasarkan pada persetujuan dari ‘The Special Agent’s frontline supervisor’ yang mereview hasil analisis, selanjutnya kepala unit IRS terkait menerbitkan surat perintah untuk melakukan penyelidikan yang di sana disebut dengan ‘Primary Investigastion’. Dalam hal ini berbeda dengan di Indonesia, di mana persetujuan dilakukannya Pemeriksaan Bukti Permulaan harus diberikan oleh Tim Penelaah berdasarkan gelar perkara.

Adriansen mengatakan bahwa ‘a PI is an evaluation of an allegation that an individual or entity is in noncompliance with the laws enforced by IRS and the viability of criminal prosecution. A PI may also relate to a group of individuals involved in a coordinated scheme, or conspiracy.’ Jika merujuk pada rumusan ini, maka apa yang disebut dengan ‘Primary Investigastion’ setara dengan istilah ‘Preliminary Investigation’ atau ‘Penyelidikan’ atau ‘Pemeriksaan Bukti Permulaan’ menurut UU KUP di Indonesia.

Primary Investigastion dilakukan dalam durasi 90 hari atau perpanjangan sampai dengan 150 hari. Hal ini berbeda dengan jangka waktu Pemeriksaan Bukti Permulaan di Indonesia selama 1 tahun (365 hari) dan perpanjangan 1 tahun menjadi 2 tahun. PI di sana memang tidak memerlukan jangka waktu lama, mengingat mirip dengan penyelidikan di KUHAP Indonesia, tujuan PI di sana hanya cukup untuk ‘menemukan peristiwa pidana’, di mana Special Agent pelaksana PI di sana tidak dituntut untuk dapat menghitung jumlah pajak dari tindak pidana yang terjadi, karena di Amerika tidak dikenal opsi restorasi sebagaimana Pasal 8 ayat (3) UU KUP yang ada di Indonesia. Pasalnya dalam pelaksanaan PI di sana tidak ada kewajiban Special Agent untuk memberitahukan pelaksanaan PI kepada Wajib Pajak yang menjadi terduga pelaku tindak pidana, juga tidak diberikan kewenangan untuk meminjam pembukuan dan dokumen dsb, mengakses ruangan dan komputer, memanggil dan meminta keterangan dan sebagainya karena memang tidak memerlukan hal untuk itu.

‘Sufficient evidence’ atau bukti permulaan ditemukan cukup berdasarkan data dan informasi (baca: tidak dalam parameter ketat ‘alat bukti’) yang diperoleh dari teknik PI yang diperkenankan berupa: Akses data SPT, kegiatan intelijen (mail cover, surveillance dan under cover), diskusi dengan unit IRS lain atau kontak dengan pemerintahan Negara lain yang terikat dengan tax treaty. Karena inilah (mungkin) di Amerika tidak pernah terjadi adanya gugatan Pra-Peradilan yang mempermasalahkan ‘primary investigation’ seperti halnya sependek pengetahuan penulis tidak pernah terjadi adanya gugatan Pra-Peradilan yang mempermasalahkan proses penyelidikan di Polri, Kejaksaan atau KPK.

Jika telah ditemukan dan ditentukan sebagai sebuah peristiwa pidana, maka selanjutnya dilakukan ‘Subject Criminal Investigation’ yang bertujuan ‘to gather pertinent evidence to prove or disprove the existence of a violation of the laws enforced by the IRS’ dalam tataran praktis disebutkan ‘to obtain facts and evidence to determine whether the person under investigation has committed a criminal violation.’

Dalam tahapan SCI ini, Adriansen memberikan gambaran ‘Once an investigation is opened, the Special Agent obtains the facts and evidence needed to establish the elements of criminal activity. Various investigative techniques are used to obtain evidence, including interviews of thirdparty witnesses, conducting surveillance, executing search warrants, forensically examining evidence, subpoenaing bank records, and reviewing financial data.’

Penutup

Dari rumusan dan gambaran SCI ini, dapatlah disimpulkan bahwa SCI setara dengan tahapan Penyidikan di Indonesia yang membuktikan semua unsur-unsur delik yang disangkakan. Namun demikian, SCI yang dilakukan IRS selalu berujung pada tahapan penuntutan dan berakhir pada persidangan, karena norma hukum di sana tidak mengatur adanya opsi restorasi dalam tahap penyidikan sebagaimana Pasal 44B dalam UU KUP di Indonesia.

Meskipun mungkin tidak seperti syair lagu ‘Pecah Seribu’, namun dari berkaca pada bagaimana pelaksanaan penegakan hukum yang berlaku di CI-IRS Amerika, setidaknya satu hal yang dapat dijadikan pelajaran yang kiranya dapat diterapkan di Indonesia sesuai perkembangan teknologi saat ini, yaitu pemanfaatan kecerdasan buatan (AI) dan Machine Learning dalam menghimpun, memilah dan mengolah data sehingga awal pelaksanaan penegakan hukum dapat secara lebih tepat dan terukur dilakukan memang kepada Wajib Pajak yang terindikasi melakukan tindak pidana sehingga dapat menjamin rasa keadilan bagi Wajib Pajak lain yang telah patuh dalam memenuhi hak dan kewajiban perpajakannya.