Indrajaya Burnama

Praktisi Perpajakan

Berbagai fasilitas pajak di IKN tidak hanya diberikan kepada karyawan dan UMKM saja melainkan juga disediakan bagi para pelaku usaha lainnya (di luar UMKM). Selain fasilitas Pengurangan PPh badan sebesar 100% dari PPh terhutang dan Pengurangan PPh badan yang diberikan kepada Financial Center ternyata masih banyak fasilitas pajak lainnya yang bisa direngkuh oleh para wajib pajak.

Jika kita mencermati dengan seksama, Peraturan Menteri Keuangan Nomor 28 Tahun 2024 mengandung sekitar 210 pasal yang membahas tentang berbagai fasilitas perpajakan yang diberikan oleh pemerintah di IKN. Semuanya dikupas dalam 435 halaman. Hal itu sangat wajar mengingat beragamnya jenis fasilitas pajak yang diberikan dan lamanya durasi pemberian fasilitas pajak (sampai dengan 30 tahun). Penjelasan tentang syarat, tata cara pengajuan, kewajiban-kewajiban, dan larangan-larangan dibahas dengan sangat detil agar dipahami dengan baik oleh para wajib pajak.

Dalam edisi kali ini penulis akan berusaha menyarikan fasilitas-fasilitas PPh yang belum dibahas di edisi sebelumnya. Apa saja fasilitas yang dimaksud? Satu, fasilitas pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional. Pasal 57 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 mengatur bahwa pelaku usaha yang mendirikan dan atau memindahkan kantor pusat dan atau kantor regionalnya ke IKN diberikan fasilitas pengurangan PPh badan. Pelaku usaha yang dimaksud merupakan:

- subjek pajak luar negeri yang mendirikan dan atau memindahkan kantor pusat dan atau kantor regionalnya ke IKN (termasuk induk usaha); atau

- wajib pajak dalam negeri yang mendirikan kantor pusat dan atau kantor regionalnya di IKN.

Fasilitas pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional diberikan sebesar 100% dari jumlah PPh badan yang terutang selama 10 tahun pajak. Selanjutnya seandainya jangka waktu 10 tahun pemberian pengurangan PPh badan sebesar 100% telah berakhir, maka fasilitas pengurangan PPh badan diberikan sebesar 50% dari jumlah PPh badan yang terutang selama 10 tahun pajak berikutnya.

Subjek pajak luar negeri yang mendirikan dan atau memindahkan kantor pusat dan atau kantor regional ke IKN diberikan fasilitas pengurangan PPh badan atas seluruh penghasilan dari kegiatan utamanya sebagai kantor pusat dan/atau kantor regional di IKN. Sedangkan bagi wajib pajak dalam negeri yang mendirikan kantor pusat dan atau kantor regional di IKN diberikan pengurangan PPh badan atas:

- penghasilan dari kegiatan utamanya sebagai kantor pusat dan atau kantor regional di IKN; dan

- penghasilan dari kegiatan utamanya sebagai kantor pusat dan atau kantor regional di IKN berasal dari pelaku usaha dan atau masyarakat yang berlokasi di wilayah IKN.

Lalu siapakah subjek pajak luar negeri yang berhak mendapatkan fasilitas pengurangan PPh badan ini? Ada beberapa kriteria subjek pajak luar negeri yang harus dipenuhi yaitu:

- memiliki minimal dua unit afiliasi dan atau entitas usaha yang terkait di luar Indonesia (anak usaha, cabang usaha, joint venture, atau entitas sejenis lainnya);

- memiliki substansi ekonomi di IKN;

- membentuk badan hukum dalam bentuk perseroan terbatas di Indonesia;

- memiliki komitmen untuk mulai merealisasikan pendirian dan atau pemindahan kantor pusat dan atau kantor regional ke IKN paling lama satu tahun setelah diterbitkannya keputusan persetujuan pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional;

- memiliki Perizinan Berusaha yang diterbitkan oleh Sistem OSS; dan

- belum pernah diterbitkan keputusan mengenai pemberian fasilitas pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional.

Seperti halnya subjek pajak luar negeri yang memiliki kriteria tersendiri maka ada juga kriteria yang harus dipenuhi oleh subjek pajak dalam negeri yang ingin memperoleh fasilitas PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional. Kriteria-kriteria itu meliputi:

- memiliki substansi ekonomi di IKN;

- membentuk badan hukum dalam bentuk perseroan terbatas di Indonesia;

- merupakan kegiatan usaha yang baru dan bukan merupakan hasil pembubaran, likuidasi, penggabungan, peleburan, pemisahan, pengambilalihan usaha, atau pemindahan usaha dari wajib pajak dan atau grup usaha wajib pajak yang berada di luar wilayah IKN;

- memiliki komitmen untuk mulai merealisasikan pendirian kantor pusat dan atau kantor regional di IKN paling lama satu tahun sejak diterbitkannya keputusan pemberian persetujuan pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional;

- memiliki perizinan usaha yang diterbitkan oleh kementerian atau lembaga yang berwenang; dan

- belum pernah diterbitkan keputusan mengenai pemberian fasilitas pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional.

Ada satu kriteria yang menarik untuk dicermati dari enam kriteria di atas, yaitu kriteria pertama terkait substansi ekonomi di IKN. Apakah yang dimaksud dengan memiliki substansi ekonomi di IKN? Ada lima batasan yang ditentukan dalam Pasal 60 Peraturan Menteri Keuangan Nomor 28 Tahun 2024, yaitu:

- memiliki kegiatan usaha di IKN yang dikelola oleh manajemen sendiri dan manajemen tersebut mempunyai kewenangan yang cukup untuk menjalankan kegiatan usahanya;

- menjalankan aktivitas strategis bagi perusahaan dan atau grup usaha, seperti melaksanakan keputusan strategis perusahaan, mengkonsolidasikan pelaksanaan investasi baru, perluasan, merger, akuisisi, pembubaran afiliasi, dan konsolidasi manajemen keuangan dan atau sumber daya manusia;

- memiliki biaya operasional dalam setahun paling sedikit Rp15.000.000.000,00;

- mempekerjakan paling sedikit 50 tenaga kerja Indonesia yang berstatus pegawai tetap yang merupakan tenaga kerja yang dilaporkan dalam surat pemberitahuan PPh Pasal 21; dan

- memiliki pendapatan usaha selain pendapatan yang berupa dividen, bunga, royalti, dan atau keuntungan atas pengalihan harta.

Dua, fasilitas pengurangan penghasilan bruto atas penyelenggaraan kegiatan praktik kerja, pemagangan, dan atau pembelajaran untuk pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu. Fasilitas ini diberikan kepada wajib pajak yang menyelenggarakan dan atau mengikutsertakan sumber daya manusia pada kegiatan pendidikan dan atau pelatihan di IKN untuk kegiatan praktik kerja, pemagangan, dan atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu. Ketentuan itu diatur di Pasal 79 Peraturan Menteri Keuangan Nomor 28 Tahun 2024.

Fasilitas pengurangan penghasilan bruto dalam Pasal 79 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 di atas diberikan paling tinggi 250% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan atau pembelajaran. Akan tetapi ada dua catatan penting yang harus dicermati terkait fasilitas pengurangan penghasilan bruto paling tinggi 250% tersebut, meliputi:

- pengurangan penghasilan bruto sebesar 100% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan atau pembelajaran; dan

- tambahan pengurangan penghasilan bruto sebesar paling tinggi 150% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan atau pembelajaran sebagaimana dimaksud pada huruf a).

Kemudian siapakah wajib pajak yang dapat memanfaatkan fasilitas tambahan pengurangan penghasilan bruto paling tinggi 150% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan atau pembelajaran? Pasal 81 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 menetapkan kriteria-kriteria wajib pajak yang dapat menikmati fasilitas tambahan pengurangan penghasilan bruto sebagai berikut:

- merupakan wajib pajak badan dalam negeri;

- telah melakukan kegiatan praktik kerja, pemagangan, dan atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia yang berbasis kompetensi tertentu;

- memiliki Perjanjian Kerja Sama; dan

- memiliki surat keterangan fiskal secara otomasi.

Batasan berikutnya yang diperjelas terkait kriteria-kriteria penerima fasilitas pajak ketiga ini adalah tentang kompetensi tertentu. Adapun kompetensi tertentu yang dimaksud dalam huruf b di atas merupakan kompetensi yang diajarkan pada:

- sekolah menengah kejuruan dan atau madrasah aliyah kejuruan untuk siswa, pendidik, dan atau tenaga kependidikan;

- perguruan tinggi program diploma pada pendidikan vokasi untuk mahasiswa, pendidik, dan atau tenaga kependidikan; dan atau

- balai latihan kerja untuk peserta latih, instruktur, tenaga kepelatihan, dan atau perseorangan yang tidak memiliki hubungan kerja dengan pihak manapun,

yang berada di IKN.

Yang dimaksud dengan kegiatan praktik kerja dan atau pemagangan serta pembelajaran yang memperoleh fasilitas pengurangan penghasilan bruto merupakan kegiatan yang dapat diikuti oleh:

- siswa, pendidik, dan atau tenaga kependidikan di sekolah menengah kejuruan atau madrasah aliyah kejuruan;

- mahasiswa, pendidik, dan atau tenaga kependidikan di perguruan tinggi program diploma pada pendidikan vokasi;

- peserta latih, instruktur, dan/atau tenaga kepelatihan di balai latihan kerja; dan atau

- perseorangan yang tidak memiliki hubungan kerja dengan pihak manapun yang dikoordinasikan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan, Otorita IKN, pemerintah provinsi, atau pemerintah kabupaten/kota,

sebagai bagian dari kurikulum pendidikan kejuruan atau vokasi dalam rangka menguasai keterampilan atau keahlian di bidang tertentu.

Sedangkan biaya untuk kegiatan praktik kerja, pemagangan, dan atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia yang mendapatkan tambahan pengurangan penghasilan bruto diatur khusus di Pasal 83 Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Adapun biaya-biaya itu meliputi:

- penyediaan fasilitas fisik khusus berupa tempat pelatihan;

- biaya penunjang fasilitas fisik khusus meliputi listrik, air, bahan bakar, biaya pemeliharaan, dan biaya terkait lainnya untuk keperluan pelaksanaan praktik kerja dan atau kegiatan pemagangan;

- instruktur atau pengajar sebagai tenaga pembimbing praktik kerja, pemagangan, dan atau kegiatan pembelajaran;

- barang dan atau bahan untuk keperluan pelaksanaan kegiatan praktik kerja, pemagangan, dan atau pembelajaran;

- honorarium, penggantian biaya, dan atau pembayaran sejenis yang diberikan kepada siswa, mahasiswa, peserta latih, pendidik/pelatih, tenaga kependidikan/kepelatihan, perseorangan yang tidak memiliki hubungan kerja dengan pihak manapun dan atau instruktur yang merupakan peserta praktik kerja dan atau pemagangan; dan atau

- biaya sertifikasi kompetensi bagi siswa, mahasiswa, peserta latih, pendidik/pelatih, tenaga kependidikan/kepelatihan, perseorangan yang tidak memiliki hubungan kerja dengan pihak manapun dan/atau instruktur yang merupakan peserta praktik kerja dan atau pemagangan oleh lembaga yang memiliki kewenangan melakukan sertifikasi kompetensi sesuai dengan peraturan perundang-undangan.

Fasilitas pengurangan ini diberikan atas biaya yang dibebankan sampai dengan tahun 2035.

Tiga, fasilitas pajak berupa pengurangan penghasilan bruto atas kegiatan penelitian dan pengembangan tertentu atau superdeduction research and development. Fasilias pajak ini akan diberikan oleh pemerintah kepada wajib pajak badan dalam negeri yang mempunyai tempat kedudukan dan atau tempat kegiatan usaha yang melakukan kegiatan penelitian dan pengembangan tertentu (kegiatan penelitian dan pengembangan yang dilakukan di IKN untuk menghasilkan invensi, mengembangkan inovasi, penguasaan teknologi baru, dan atau alih teknologi bagi pengembangan industri untuk peningkatan daya saing industri nasional). Pemberian fasilitas pajak ini ditegaskan di Pasal 92 Peraturan Menteri Keuangan Nomor 28 Tahun 2024.

Besaran fasilitas pengurangan ini diberikan tambahan pengurangan penghasilan bruto paling tinggi 350% dari jumlah biaya yang dikeluarkan untuk kegiatan penelitian dan pengembangan tertentu yang dibebankan dalam jangka waktu tertentu yang dilakukan di IKN. Rinciannya adalah sebagai berikut:

- pengurangan penghasilan bruto sebesar 100% dari jumlah biaya yang dikeluarkan untuk kegiatan penelitian dan pengembangan; dan

- tambahan pengurangan penghasilan bruto paling tinggi 250% dari akumulasi biaya yang dikeluarkan untuk kegiatan penelitian dan pengembangan tertentu dalam jangka waktu tertentu.

Tambahan pengurangan penghasilan bruto paling tinggi 250% tersebut juga dirinci meliputi:

- 50% jika penelitian dan pengembangan menghasilkan Hak Kekayaan Intelektual berupa Paten atau Hak PVT yang didaftarkan di kantor Paten atau kantor PVT dalam negeri;

- 25% jika penelitian dan pengembangan menghasilkan Hak Kekayaan Intelektual berupa Paten atau Hak PVT yang selain didaftarkan di Kantor Paten atau Kantor PVT dalam negeri sebagaimana di atas, juga didaftarkan di kantor Paten atau kantor PVT luar negeri;

- 125% jika penelitian dan pengembangan mencapai tahap komersialisasi; dan atau

- 50% jika penelitian dan pengembangan yang menghasilkan Hak Kekayaan Intelektual berupa Paten atau Hak PVT, dan atau mencapai tahap komersialisasi, dilakukan melalui kerja sama dengan lembaga penelitian dan pengembangan pemerintah pusat dan pemerintah daerah dan atau lembaga pendidikan tinggi yang berada di Indonesia.

Tambahan pengurangan penghasilan bruto diberikan atas biaya yang dikeluarkan untuk kegiatan penelitian dan pengembangan tertentu di IKN sampai dengan tahun 2035.

Penerima fasilitas pengurangan pajak ini diatur dalam Pasal 94 Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Dalam pasal tersebut wajib pajak harus memenuhi kriteria sebagai berikut:

- merupakan wajib pajak badan dalam negeri;

- telah melakukan kegiatan penelitian dan pengembangan tertentu di IKN;

- memiliki proposal kegiatan penelitian dan pengembangan; dan

- memiliki surat keterangan fiskal secara otomasi.

Empat, fasilitas pengurangan penghasilan bruto atas sumbangan dan atau biaya pembangunan fasilitas umum, fasilitas sosial, dan atau fasilitas lainnya yang bersifat nirlaba atau superdeduction sumbangan fasilitas umum/sosial di IKN. Pasal 110 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 menyatakan bahwa fasilitas pajak ini diberikan kepada wajib pajak yang ingin mendukung pembangunan IKN dengan memberikan sumbangan dan atau biaya pembangunan fasilitas umum, fasilitas sosial, dan atau fasilitas lainnya yang bersifat nirlaba di wilayah IKN. Sumbangan dapat diberikan dalam bentuk uang, barang dan atau biaya untuk pembangunan fasilitas umum, fasilitas sosial, dan atau fasilitas lainnya yang bersifat nirlaba.

Fasilitas pajak pengurangan ini diberikan paling tinggi 200% dari dari jumlah sumbangan dan atau biaya yang dikeluarkan untuk pembangunan fasilitas umum, fasilitas sosial, dan atau fasilitas lainnya yang bersifat nirlaba. Fasilitas pajak ini meliputi:

- pengurangan penghasilan bruto sebesar 100% dari jumlah sumbangan dan atau biaya yang diberikan; dan

- tambahan pengurangan penghasilan bruto paling tinggi 100% dari jumlah sumbangan dan atau biaya yang diberikan di huruf a).

Akan tetapi Pasal 112 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 mengatur syarat sumbangan dan atau biaya pembangunan. Syarat-syarat itu adalah:

- wajib pajak mempunyai penghasilan neto fiskal berdasarkan surat pemberitahuan tahunan PPh tahun pajak sebelumnya;

- pemberian sumbangan dan atau biaya tidak menyebabkan rugi pada tahun pajak sumbangan dan atau biaya diberikan;

- didukung dengan bukti yang sah (berupa bukti transfer perbankan, bukti penerimaan barang yang diterbitkan oleh Kepala Otorita; berita acara serah terima penyelesaian proyek yang diterbitkan oleh Kepala Otorita; atau okumen lain yang terkait dengan pemberian sumbangan dan atau biaya yang diterbitkan oleh Kepala Otorita); dan

- mendapat persetujuan teknis dan spesifikasi dari Otorita IKN, dalam hal sumbangan diberikan dalam bentuk barang dan atau biaya pembangunan fasilitas umum, fasilitas sosial dan atau fasilitas lainnya yang bersifat nirlaba.

Selain memenuhi syarat di atas, wajib pajak harus memiliki surat keterangan fiskal secara otomasi. Tata cara untuk memperoleh surat keterangan fiskal sesuai dengan ketentuan yang mengatur mengenai tata cara pemberian surat keterangan fiskal.

Seperti fasilitas pajak sebelumnya, fasilitas pengurangan ini juga diberikan sampai dengan tahun 2035. Hanya saja batas waktu sampai dengan tahun 2035 ditentukan berdasarkan:

- tanggal transfer dana melalui perbankan untuk sumbangan dalam bentuk uang;

- tanggal berita acara serah terima barang dari Otorita IKN untuk sumbangan dan/atau biaya dalam bentuk barang; atau

- tanggal berita acara serah terima proyek pembangunan dan penyerahan kepada Otorita IKN untuk sumbangan dan atau biaya dalam bentuk biaya pembangunan.

Terakhir, fasilitas pengurangan PPh atas penghasilan yang diterima atau diperoleh wajib pajak dari pengalihan hak atas tanah dan atau bangunan kepada pembeli yang merupakan perolehan hak atas tanah dan atau bangunan di IKN yang kesatu (tidak perolehan yang kedua, ketiga dan seterusnya). Pengalihan hak atas tanah dan atau bangunan termasuk pengalihan melalui perjanjian pengikatan jual beli atas tanah dan atau bangunan beserta perubahannya. Jika tanah dan atau bangunan dialihkan kembali oleh pihak pembeli kepada pihak lain, atas pengalihan hak atas tanah dan atau bangunan kepada pihak lain tersebut tidak diberikan fasilitas pengurangan ini.

Sesuai Pasal 150 ayat (3) Peraturan Menteri Keuangan Nomor 28 Tahun 2024, fasilitas pengurangan PPh atas pengalihan hak atas tanah dan atau bangunan diberikan sebesar 100% jumlah PPh atas pengalihan hak atas tanah dan atau bangunan yang terutang. Jangka waktu pemberian fasilitas pajak ini juga diberikan sampai dengan tahun 2035. Namun ada catatan penting yang harus dipahami terkait fasilitas pajak ini yaitu fasilitas pajak ini diberikan dengan penerbitan surat keterangan bebas. Tidak diberikan secara otomatis kepada wajib pajak yang melakukan mengalihkan hak atas tanah dan atau bangunan. Untuk mempermudah pemahaman silakan melihat Bagan 2 di bawah ini.

Bagan 2

Contoh Pemberian Fasilitas Pengurangan Pajak Penghasilan (PPh) dari

Pengalihan Hak atas Tanah dan atau Bangunan kepada Pembeli yang Merupakan

Perolehan Hak atas Tanah dan atau Bangunan

di Ibu Kota Nusantara yang Kesatu

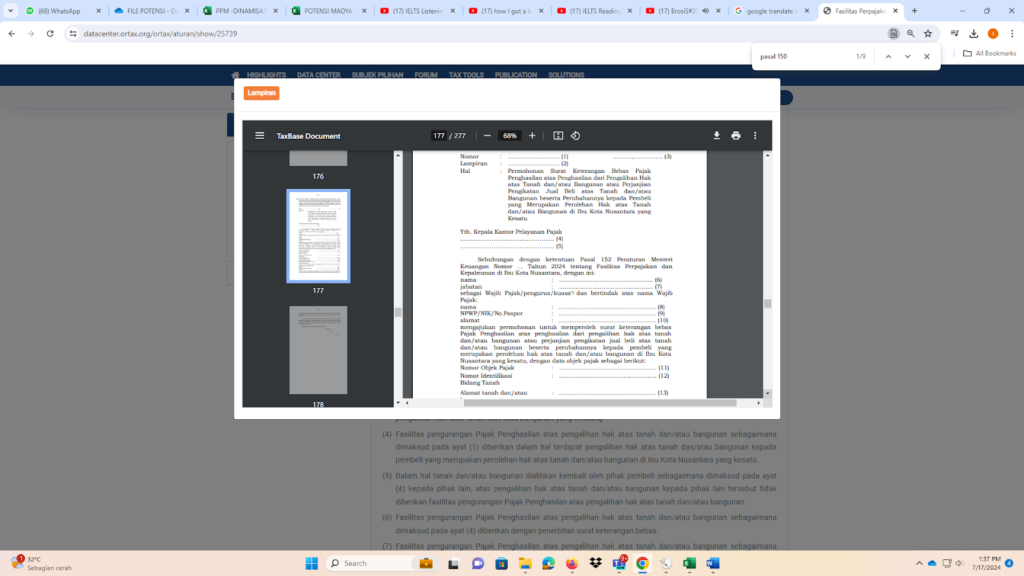

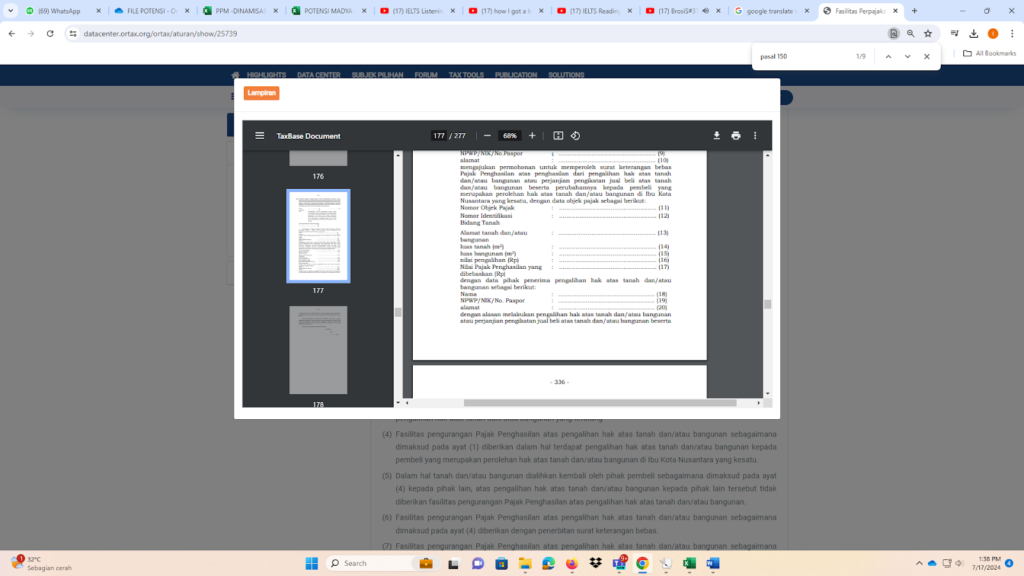

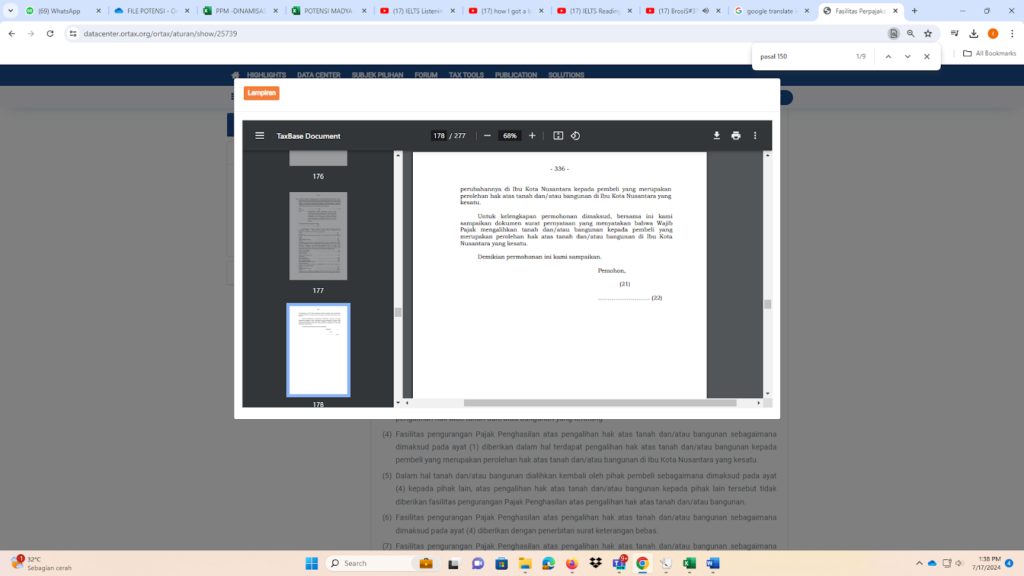

Selanjutnya hal yang tidak boleh dilupakan dalam memanfaatkan fasilitas pajak yang diatur dalam Pasal 150 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 adalah terkait dengan kewajiban mengajukan permohonan surat keterangan bebas PPh atas penghasilan dari pengalihan hak atas tanah dan atau bangunan atau perjanjian pengikatan jual beli atas tanah dan atau bangunan beserta perubahannya kepada pembeli yang merupakan perolehan hak atas tanah dan atau bangunan di IKN yang kesatu dengan format sebagaimana terlampir di Bagan 3. Sebagai informasi, permohonan diajukan oleh pihak yang melakukan pengalihan hak atas tanah dan atau bangunan melalui saluran tertentu pada laman Direktorat Jenderal Pajak.

Bagan 3

Contoh Permohonan Surat Keterangan Bebas Pajak Penghasilan (PPh) dari Pengalihan Hak

atas Tanah dan atau Bangunan atau Perjanjian Pengikatan Jual Beli atas Tanah dan atau Bangunan Beserta Perubahannya kepada Pembeli yang Merupakan Perolehan Hak atas Tanah dan atau Bangunan

di Ibu Kota Nusantara yang Kesatu

Atas permohonan yang diajukan di atas maka kepala kantor pelayanan pajak sebagaimana diatur dalam Pasal 152 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 akan melakukan penelitian atas pemenuhan persyaratan-persyaratan tertentu. Adapun yang dimaksud adalah:

- pelaksanaan kewajiban penyampaian:

- surat pemberitahuan tahunan PPh untuk dua tahun pajak terakhir; dan

- surat pemberitahuan masa PPN untuk tiga masa pajak terakhir,

yang sudah menjadi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; dan

- dilengkapi dengan dokumen berupa:

- surat pernyataan yang menyatakan bahwa wajib pajak mengalihkan tanah dan atau bangunan kepada pembeli yang merupakan perolehan hak atas tanah dan atau bangunan di IKN yang kesatu; dan

- salinan paspor, untuk subjek pajak luar negeri.

Penutup

Tak terasa, tulisan bersambung tentang fasilitas PPh yang digelontorkan di IKN sesuai Peraturan Menteri Keuangan Nomor 28 Tahun 2024 telah selesai. Ada sembilan fasilitas PPh yang dapat dinikmati oleh para wajib pajak. Fasilitas-fasilitas pajak tersebut meliputi fasilitas PPh Pasal 21 DTP untuk pegawai, fasilitas untuk UMKM, Pengurangan PPh badan sebesar 100% dari PPh badan terutang, fasilitas PPh atas kegiatan sektor keuangan di Financial Center, dan fasilitas pengurangan PPh badan untuk pendirian dan atau pemindahan kantor pusat dan atau kantor regional.

Selain itu juga terdapat fasilitas pengurangan penghasilan bruto atas penyelenggaraan kegiatan praktik kerja, pemagangan, dan atau pembelajaran untuk pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu. Termasuk pengurangan penghasilan bruto atas kegiatan penelitian dan pengembangan tertentu. Selanjutnya adalah fasilitas pengurangan penghasilan bruto atas sumbangan dan atau biaya pembangunan fasilitas umum, fasilitas sosial, dan atau fasilitas lainnya yang bersifat nirlaba. Terakhir fasilitas pengurangan PPh atas penghasilan yang diterima atau diperoleh wajib pajak dari pengalihan hak atas tanah dan atau bangunan kepada pembeli yang merupakan perolehan hak atas tanah dan atau bangunan di IKN yang kesatu.

Jadi silakan pembaca sekalian untuk menimbang-nimbang jenis fasilitas PPh yang paling menguntungkan bagi wajib pajak yang pastinya akan berdampak positif terhadap keberlangsungan IKN. Sebagai pengingat kepada para pembaca bahwa seluruh fasilitas PPh di atas diatur dengan gamblang di Peraturan Menteri Keuangan Nomor 28 Tahun 2024 dalam 211 pasal yang harus dicermati satu persatu dengan seksama. Akan tetapi para wajib pajak tidak perlu tergesa-gesa karena batas akhir pengajuan fasilitas-fasilitas PPh tersebut adalah tahun 2036. Jadi masih sangat cukup waktu jika para pembaca ingin memahami Peraturan Menteri Keuangan Nomor 28 Tahun 2024 yang sangat tebal ini.

Sekali lagi para wajib pajak yang berencana menikmati fasilitas-fasilitas pajak di atas hendaknya jangan hanya sekedar membayangkan keuntungan yang akan diraupnya saja. Hal ini lantaran di balik setiap perolehan hak perpajakan, dapat dipastikan ada kewajiban pajak yang harus dilakukan dan atau larangan yang harus dihindari. Jadi wajib hukumnya bagi setiap wajib pajak yang berminat dengan fasilitas-fasilitas pajak di atas agar mempelajari kandungan Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Ingat, semakin cepat mengajukan permohonan maka semakin cepat dikabulkan dan dapat segera dinikmati dalam jangka waktu yang maksimal.