Oleh: Indrajaya Burnama – Praktisi Perpajakan

Era baru pemotongan kewajiban PPh Pasal 21 atas Wajib Pajak Orang Pribadi (lebih dikenal sebagai pajak karyawan) telah tiba. Mulai Masa Pajak Januari 2024, pemotongan PPh Pasal 21 akan menjadi lebih mudah dan sederhana. Harapannya adalah dapat meningkatkan kepatuhan pajak (tax compliance) Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Detik merayap menjadi menit, menit merangkak menjadi jam. Jam melangkah menuju hari, hari berjalan menuju minggu. Minggu pun berjalan cepat menjadi bulan dan bulan berlari menuju tahun. Tahun baru pun telah datang. Setahun berlalu terasa sangat cepat. Ada beberapa hasil yang telah kita dapat namun ada pula impian yang tidak kunjung mendekat. Kita tidak boleh menyerah. Selagi kita masih diberi kesempatan menyambut tahun baru berarti kita masih diberi kesempatan untuk selalu berusaha mewujudkan harapan setiap waktu.

Termasuk dalam masalah perpajakan, ada harapan pemerintah untuk menyederhanakan pemotongan PPh Pasal 21 terhadap Wajib Pajak Orang Pribadi. Selain itu ada juga impian pemerintah untuk memudahkan proses pemotongan pajak karyawan sehingga tidak merepotkan para pemberi kerja dalam melakukan pemotongan pajak dan untuk menjalankan sistem administrasi pajak yang lebih efektif serta efisien dalam rangka meningkatkan kepatuhan pajak.

Nah, kumpulan harapan dan impian itu akan diwujudkan pemerintah dengan menerapkan Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi (baca: PP. No. 58 Tahun 2023). Sebagai informasi, PP No. 58 Tahun 2023 ditetapkan pada 27 Desember 2023 dan mulai diberlakukan pada 1 Januari 2024. Tepat di awal tahun baru 2024.

Tarif “Baru” Pemotongan Wajib Pajak Orang Pribadi

Detil lebih lanjut tentang penerapan PP No. 58 Tahun 2023 ditegaskan dalam Peraturan Menteri Keuangan Nomor 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi (baca: PMK No.168 Tahun 2023). Pemerintah pun bergerak cepat dengan segera menetapkan PMK No.168 Tahun 2023 selang dua hari sejak penetapan PP No. 58 Tahun 2023, yaitu pada 29 Desember 2023.

Kecepatan gerak pemerintah itu sangat dimaklumi mengingat selama ini Direktorat Jenderal Pajak mencatat kurang lebih ada sekitar empat ratus skenario pemotongan PPh Pasal 21.1 Hal itu menunjukkan sangat banyak sekali skenario praktik pemotongan PPh Pasal 21 yang ada di lapangan. Kondisi itu akhirnya kerap kali menimbulkan kebingungan pada para pemotong PPh Pasal 21 dan juga Wajib Pajak Orang Pribadi yang dipotong pajak. Hingga kadangkala menyebabkan terjadinya kesalahan pemotongan PPh Pasal 21.

Terjadinya Adanya berbagai skenario pemotongan PPh Pasal 21 seperti di atas sangat wajar terjadi mengingat adanya pembedaan tarif pajak terhadap Wajib Pajak Orang Pribadi. Untuk menyegarkan ingatan, berikut sekilas pembedaan tarif PPh Pasal 21 yang diterapkan atas subjek pajaknya:

- pegawai tetap;

- pegawai tidak tetap;

Terdiri dari penerima upah harian, penerima mingguan, penerima upah satuan, penerima upah borongan, dan penerima upah yang diterima atau diperoleh secara bulanan.

- bukan pegawai;

Terdiri dari dua belas kategori Wajib Pajak Orang Pribadi bukan pegawai. Sebagai contohnya adalah:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris;

1 https://www.cnbcindonesia.com/news/20231127081814-4-492202/djp-ubah-hitungan-tarif-pph-21-apa-untung-bagi-karyawan

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, pembuat/ pencipta konten pada media yang dibagikan secara daring (influencer, selebgram, blogger, vlogger, dan sejenis lainnya), dan seniman lainnya;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- pemberi jasa dalam segala bidang;

- agen iklan;

- pengawas atau pengelola proyek;

- pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

- petugas penjaja barang dagangan;

- agen asuransi;

- distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya.

- pensiunan;

- peserta kegiatan;

Terdiri dari empat kategori Wajib Pajak Orang Pribadi peserta kegiatan meliputi:

- peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, keagamaan, kesenian, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya;

- peserta rapat, konferensi, sidang, pertemuan, kunjungan kerja, seminar, lokakarya, atau pertunjukan, atau kegiatan tertentu lainnya;

- peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu; atau

- peserta pendidikan, pelatihan, dan magang.

- anggota dewan komisaris atau dewan pengawas yang menerima imbalan secara tidak teratur;

- mantan pegawai; dan

- peserta program pensiun.

Selanjutnya, kebingungan pemotongan PPh Pasal 21 tidak hanya tampak pada pembedaan tarif PPh Pasal 21 yang sangat beragam. Akan tetapi kebingungan juga sering dialami pemotong pajak saat melakukan penghitungan PPh Pasal 21. Hal itu terjadi lantaran dalam proses perhitungannya, pemotong PPh Pasal 21 juga harus memasukkan berbagai unsur lain di luar penghasilan yang diantaranya adalah biaya jabatan, Penghasilan Tidak Kena Pajak (PTKP), biaya pensiun, pengurang upah harian, dan atau proses disetahunkan.

Jika kondisi di atas dibandingkan dengan jumlah rincian tarif pemotongan PPh Pasal 23 dapat disimpulkan bahwa betapa rumitnya pengenaan PPh Pasal 21. Hal itu lantaran hanya ada dua jenis tarif PPh Pasal 23 yaitu 2% dan 15% yang diberlakukan terhadap seluruh objek PPh Pasal 23. Kondisi itu berbanding terbalik dengan implementasi pemotongan PPh Pasal 21. Oleh karena itu penerapan PP No. 58 Tahun 2023 yang ditegaskan dalam PMK No.168 Tahun 2023 merupakan sebuah langkah yang tepat.

Hal penting yang harus digarisbawahi dengan diberlakukannya ketentuan baru di atas adalah adanya peleburan berbagai unsur lain dalam perhitungan PPh Pasal 21 dengan menggunakan menjadi Tarif Efektif Rata-Rata atau TER. Dengan demikian pemotong pajak tinggal mengalikan tarif TER dengan penghasilan Wajib Pajak Orang Pribadi yang menerima atau memperoleh gaji, upah, honor, uang pensiun dan atau penghasilan pembayaran lain dengan nama dalam bentuk apapun untuk Masa Pajak Januari sampai dengan November.

Dalam sebelas masa pajak itu, pemotong pajak tidak perlu bingung memperhitungkan biaya gaji, PTKP, biaya pensiun, pengurang upah harian, dan atau proses disetahunkan. Pemotong pajak pun tidak perlu kerepotan saat memberikan imbalan kepada bukan pegawai dengan status berkesinambungan atau tidak berkesinambungan. Imbalan kepada bukan pegawai dengan status berkesinambungan tidak perlu menggabungkan seluruh penghasilan (tidak perlu ditambahkan secara kumulatif).

Dengan demikian proses penghitungan PPh Pasal 21 sebagaimana diuraikan di PMK No.168 Tahun 2023 akan menjadi lebih mudah dan sederhana dibandingkan dengan ketentuan sebelumnya. Penghitungan PPh Pasal 21 yang runtut itu hanya akan dilakukan di masa pajak Desember atau masa pajak terakhir setiap tahun. Hal itu dilakukan untuk menghitung seluruh kewajiban pajak yang terutang oleh Wajib Pajak Orang Pribadi tersebut selama satu tahun pajak lalu dikurangi dengan pemotongan pajak yang sudah dilakukan setiap bulan dengan menggunakan TER.

Pasal 13 ayat (1) PMK No.168 Tahun 2023 secara garis besar menyatakan bahwa ada dua tarif pemotongan PPh Pasal 21. Adapun tarif pemotongan yang dimaksud adalah:

- Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang PPh atau biasa disebut dengan tarif umum

- Tarif efektif Pemotongan PPh Pasal 21 (Tarif Efektif Rata-Rata atau TER)

Pasal 13 ayat (2) PMK No.168 Tahun 2023 memaparkan bahwa TER ada dua jenis, yaitu:

- Tarif Efektif Bulanan;

Tarif ini dikategorikan berdasarkan besarnya PTKP sesuai status perkawinan dan jumlah tanggungan Wajib Pajak pada awal tahun pajak. Selanjutnya, TER Bulanan dibagi menjadi tiga kategori, yaitu Kategori A, Kategori B, dan Kategori C (lihat Tabel 2 sampai dengan Tabel 4).

- Tarif Efektif Harian

Tarif ini diterapkan khusus untuk Pegawai Tidak Tetap yang didasarkan pada besaran penghasilan bruto harian (lihat Tabel 4)

Hal terpenting yang harus diketahui terkait tari-tarif di atas adalah penggunaan jenis tarif harus dilakukan sesuai dengan ketentuan dan bersifat wajib (bukan opsional). Pemotong pajak wajib benar-benar memastikan ketentuan terkait tarif telah dipenuhi agar tidak terjadi kesalahan pemotongan.

Jika diperhatikan dengan seksama, pemberlakuan ketentuan baru dalam pemotongan PPh Pasal 21 sebagaimana diatur dalam PMK No.168 Tahun 2023 mengakibatkan adanya sekitar seratus dua puluh lima jenis tarif untuk pegawai tetap. Hal itu lantaran terdapat empat puluh empat jenis tarif TER Bulanan Kategori A, empat puluh jenis tarif TER Bulanan Kategori B dan empat puluh satu jenis tarif TER Bulanan Kategori C. Seandainya dilihat sekilas, kondisi di atas juga tampak sangat membingungkan.

Namun sejatinya dalam proses perhitungan PPh Pasal 21 setelah diberlakukannya PMK No.168 Tahun 2023 para pemotong pajak cukup menggunakan satu jenis tarif pajak dari sekian banyak tarif tersebut di atas. Mereka tidak perlu lagi mengenakan tarif pajak secara progresif melainkan hanya cukup memilih tarif pajak dengan cara menyandingkan total penghasilan bruto dengan status PTKP Wajib Pajak Orang pribadi. Untuk lebih jelasnya silakan memperhatikan tabel-tabel di bawah ini.

Tabel 1.

Ringkasan TER Bulanan Kategori A

| No | Penghasilan Bruto Sebulan (Dalam Rp) | TER | No | Penghasilan Bruto Sebulan (Dalam Rp) | TER | |

| 1 | 0 sampai dengan 5.400.000 | 0% | 23 | di atas 30.050.000 s.d. 32.400.000 | 13% | |

| 2 | di atas 5.400.000 s.d. 5.650.000 | 0,25% | 24 | di atas 32.400.000 s.d. 35.400.000 | 14% | |

| 3 | di atas 5.650.000 s.d. 5.950.000 | 0,50% | 25 | di atas 35.400.000 s.d. 39.100.000 | 15% | |

| 4 | di atas 5.950.000 s.d. 6.300.000 | 0,75% | 26 | di atas 39.100.000 s.d. 43.850.000 | 16% | |

| 5 | di atas 6.300.000 s.d. 6.750.000 | 1% | 27 | di atas 43.850.000 s.d. 47.800.000 | 17% | |

| 6 | di atas 6.750.000 s.d. 7.500.000 | 1,25% | 28 | di atas 47.800.000 s.d. 51.400.000 | 18% | |

| 7 | di atas 7.500.000 s.d. 8.550.000 | 1,50% | 29 | di atas 51.400.000 s.d. 56.300.000 | 19% | |

| 8 | di atas 8.550.000 s.d. 9.650.000 | 1,75% | 30 | di atas 56.300.000 s.d. 62.200.000 | 20% | |

| 9 | di atas 9.650.000 s.d. 10.050.000 | 2% | 31 | di atas 62.200.000 s.d. 68.600.000 | 21% | |

| 10 | di atas 10.050.000 s.d. 10.350.000 | 2,25% | 32 | di atas 68.600.000 s.d. 77.500.000 | 22% | |

| 11 | di atas 10.350.000 s.d. 10.700.000 | 2,50% | 33 | di atas 77.500.000 s.d. 89.000.000 | 23% | |

| 12 | di atas 10.700.000 s.d. 11.050.000 | 3% | 34 | di atas 89.000.000 s.d. 103.000.000 | 24% | |

| 13 | di atas 11.050.000 s.d. 11.600.000 | 3,50% | 35 | di atas 103.000.000 s.d. 125.000.000 | 25% | |

| 14 | di atas 11.600.000 s.d. 12.500.000 | 4% | 36 | di atas 125.000.000 s.d. 157.000.000 | 26% | |

| 15 | di atas 12.500.000 s.d. 13.750.000 | 5% | 37 | di atas 157.000.000 s.d. 206.000.000 | 27% | |

| 16 | di atas 13.750.000 s.d. 15.100.000 | 6% | 38 | di atas 206.000.000 s.d. 337.000.000 | 28% | |

| 17 | di atas 15.100.000 s.d. 16.950.000 | 7% | 39 | di atas 337.000.000 s.d. 454.000.000 | 29% | |

| 18 | di atas 16.950.000 s.d. 19.750.000 | 8% | 40 | di atas 454.000.000 s.d. 550.000.000 | 30% | |

| 19 | di atas 19.750.000 s.d. 24.150.000 | 9% | 41 | di atas 550.000.000 s.d. 695.000.000 | 31% | |

| 20 | di atas 24.150.000 s.d. 26.450.000 | 10% | 42 | di atas 695.000.000 s.d. 910.000.000 | 32% | |

| 21 | di atas 26.450.000 s.d. 28.000.000 | 11% | 43 | di atas 910.000.000 s.d. 1.400.000.000 | 33% | |

| 22 | di atas 28.000.000 s.d. 30.050.000 | 12% | 44 | di atas 1.400.000.000 | 34% |

Catatan penting yang harus dicermati terkait pemakaian TER Bulanan Kategori A adalah adanya syarat-syarat khusus yang harus dipenuhi. Adapun Tarif Efektif Bulanan Kategori A sebanyak 44 jenis di atas wajib diterapkan terhadap Wajib Pajak Orang Pribadi dengan status PTKP sebagai berikut:

- Tidak kawin tanpa tanggungan (TK/0);

- Tidak kawin dengan jumlah tanggungan sebanyak 1 (satu) orang (TK/1);

- Kawin tanpa tanggungan (K/0).

Dengan demikian pendataan status Wajib Pajak Orang Pribadi mutlak dilakukan oleh para pemberi kerja agar mereka terhindar dari kesalahan dalam melakukan pemotongan pajak.

Tabel 2.

Ringkasan TER Bulanan Kategori B

| No | Penghasilan Bruto Sebulan(Dalam Rp) | TER | No | Penghasilan Bruto Sebulan(Dalam Rp) | TER | |

| 1 | 0 sampai dengan 6.200.000 | 0% | 21 | di atas 37.100.000 s.d. 41.100.000 | 15% | |

| 2 | di atas 6.200.000 s.d. 6.500.000 | 0,25% | 22 | di atas 41.100.000 s.d. 45.800.000 | 16% | |

| 3 | di atas 6.500.000 s.d. 6.850.000 | 0,50% | 23 | di atas 45.800.000 s.d. 49.500.000 | 17% | |

| 4 | di atas 6.850.000 s.d. 7.300.000 | 0,75% | 24 | di atas 49.500.000 s.d. 53.800.000 | 18% | |

| 5 | di atas 7.300.000 s.d. 9.200.000 | 1% | 25 | di atas 53.800.000 s.d. 58.500.000 | 19% | |

| 6 | di atas 9.200.000 s.d. 10.750.000 | 1,50% | 26 | di atas 58.500.000 s.d. 64.000.000 | 20% | |

| 7 | di atas 10.750.000 s.d. 11.250.000 | 2% | 27 | di atas 64.000.000 s.d. 71.000.000 | 21% | |

| 8 | di atas 11.250.000 s.d. 11.600.000 | 2,50% | 28 | di atas 71.000.000 s.d. 80.000.000 | 22% | |

| 9 | di atas 11.600.000 s.d. 12.600.000 | 3% | 29 | di atas 80.000.000 s.d. 93.000.000 | 23% | |

| 10 | di atas 12.600.000 s.d. 13.600.000 | 4% | 30 | di atas 93.000.000 s.d. 109.000.000 | 24% | |

| 11 | di atas 13.600.000 s.d. 14.950.000 | 5% | 31 | di atas 109.000.000 s.d. 129.000.000 | 25% | |

| 12 | di atas 14.950.000 s.d. 16.400.000 | 6% | 32 | di atas 129.000.000 s.d. 163.000.000 | 26% | |

| 13 | di atas 16.400.000 s.d. 18.450.000 | 7% | 33 | di atas 163.000.000 s.d. 211.000.000 | 27% | |

| 14 | di atas 18.450.000 s.d. 21.850.000 | 8% | 34 | di atas 211.000.000 s.d. 374.000.000 | 28% | |

| 15 | di atas 21.850.000 s.d. 26.000.000 | 9% | 35 | di atas 374.000.000 s.d. 459.000.000 | 29% | |

| 16 | di atas 26.000.000 s.d. 27.700.000 | 10% | 36 | di atas 459.000.000 s.d. 555.000.000 | 30% | |

| 17 | di atas 27.700.000 s.d. 29.350.000 | 11% | 37 | di atas 555.000.000 s.d. 704.000.000 | 31% | |

| 18 | di atas 29.350.000 s.d. 31.450.000 | 12% | 38 | di atas 704.000.000 s.d. 957.000.000 | 32% | |

| 19 | di atas 31.450.000 s.d. 33.950.000 | 13% | 39 | di atas 957.000.000 s.d. 1.405.000.000 | 33% | |

| 20 | di atas 33.950.000 s.d. 37.100.000 | 14% | 40 | di atas 1.405.000.000 | 34% |

Hal yang sama juga berlaku pada penerapan TER Bulanan Kategori B, para pemotong pajak juga musti memperhatikan syarat-syarat yang sudah ditentukan. Adapun 40 Tarif Efektif Bulanan Kategori B di atas harus diterapkan untuk Wajib Pajak Orang Pribadi dengan status PTKP sebagai berikut:

- Tidak kawin dengan jumlah tanggungan sebanyak 2 (dua) orang (TK/2);

- Tidak kawin dengan jumlah tanggungan sebanyak 3 (tiga) orang (TK/3);

- Kawin dengan jumlah tanggungan sebanyak 1 (satu) orang (K/1);

- Kawin dengan jumlah tanggungan sebanyak 2 (dua) orang (K/2).

Tabel 3.

Ringkasan TER Bulanan Kategori C

| No | Penghasilan Bruto Sebulan(Dalam Rp) | TER | No | Penghasilan Bruto Sebulan(Dalam Rp) | TER | |

| 1 | 0 sampai dengan 6.600.000 | 0% | 22 | di atas 38.900.000 s.d. 43.000.000 | 15% | |

| 2 | di atas 6.600.000 s.d 6.950.000 | 0,25% | 23 | di atas 43.000.000 s.d. 47.400.000 | 16% | |

| 3 | di atas 6.950.000 s.d 7.350.000 | 0,50% | 24 | di atas 47.400.000 s.d. 51.200.000 | 17% | |

| 4 | di atas 7.350.000 s.d. 7.800.000 | 0,75% | 25 | di atas 51.200.000 s.d. 55.800.000 | 18% | |

| 5 | di atas 7.800.000 s.d 8.850.000 | 1% | 26 | di atas 55.800.000 s.d. 60.400.000 | 19% | |

| 6 | di atas 8.850.000 s.d 9.800.000 | 1,25% | 27 | di atas 60.400.000 s.d. 66.700.000 | 20% | |

| 7 | di atas 9.800.000 s.d. 10.950.000 | 1,50% | 28 | di atas 66.700.000 s.d. 74.500.000 | 21% | |

| 8 | di atas 10.950.000 s.d. 11.200.000 | 1,75% | 29 | di atas 74.500.000 s.d. 83.200.000 | 22% | |

| 9 | di atas 11.200.000 s.d. 12.050.000 | 2% | 30 | di atas 83.200.000 s.d. 95.600.000 | 23% | |

| 10 | di atas 12.050.000 s.d. 12.950.000 | 3% | 31 | di atas 95.600.000 s.d. 110.000.000 | 24% | |

| 11 | di atas 12.950.000 s.d. 14.150.000 | 4% | 32 | di atas 110.000.000 s.d. 134.000.000 | 25% | |

| 12 | di atas 14.150.000 s.d. 15.550.000 | 5% | 33 | di atas 134.000.000 s.d. 169.000.000 | 26% | |

| 13 | di atas 15.550.000 s.d. 17.050.000 | 6% | 34 | di atas 169.000.000 s.d. 221.000.000 | 27% | |

| 14 | di atas 17.050.000 s.d. 19.500.000 | 7% | 35 | di atas 221.000.000 s.d. 390.000.000 | 28% | |

| 15 | di atas 19.500.000 s.d. 22.700.000 | 8% | 36 | di atas 390.000.000 s.d. 463.000.000 | 29% | |

| 16 | di atas 22.700.000 s.d. 26.600.000 | 9% | 37 | di atas 463.000.000 s.d. 561.000.000 | 30% | |

| 17 | di atas 26.600.000 s.d. 28.100.000 | 10% | 38 | di atas 561.000.000 s.d. 709.000.000 | 31% | |

| 18 | di atas 28.100.000 s.d. 30.100.000 | 11% | 39 | di atas 709.000.000 s.d. 965.000.000 | 32% | |

| 19 | di atas 30.100.000 s.d. 32.600.000 | 12% | 40 | di atas 965.000.000 s.d. 1.419.000.000 | 33% | |

| 20 | di atas 32.600.000 s.d. 35.400.000 | 13% | 41 | di atas Rp 1.419.000.000 | 34% | |

| 21 | di atas 35.400.000 s.d. 38.900.000 | 14% |

Terakhir, untuk Tarif Efektif Bulanan Kategori C wajib diterapkan hanya untuk Wajib Pajak Orang Pribadi dengan status PTKP kawin dengan jumlah tanggungan sebanyak 3 (tiga) orang atau K/3. Jika dibandingkan dengan status PTKP untuk Tarif Efektif Bulanan yang lain, baik status PTKP untuk Tarif Efektif Bulanan Kategori A maupun status PTKP untuk Tarif Efektif Bulanan Kategori B, jumlah status PTKP untuk Tarif Efektif Bulanan Kategori C lebih sedikit sehingga mudah untuk diingat.

Selain TER di atas juga masih ada TER yang diterapkan terhadap pegawai tidak tetap. Adapun kriteria yang digunakan adalah penghasilan bruto pegawai tidak tetap yang diterima secara harian, mingguan, satuan, atau borongan. Akan tetapi jika penghasilan tidak diterima Wajib Pajak Orang Pribadi secara harian maka dasar yang digunakan adalah jumlah rata-rata penghasilan sehari yang diperoleh dari rata-rata mingguan, satuan, atau borongan untuk setiap hari kerja yang digunakan. Untuk lebih jelasnya silakan melihat Tabel 4 berikut.

Tabel 4.

Tarif Efektif Harian

| Penghasilan Bruto Harian (Dalam Rp) | Tarif |

| sampai dengan 450.000,00 | 0% |

| di atas 450.000,00 sampai dengan 2.500.000,00 | 0,5% |

Simulasi Kasus

Setelah membaca uraian di atas pasti ada sebagian pembaca yang bertanya-tanya dalam hati, “Bukankah tujuan perubahan ketentuan pemotongan PPh Pasal 21 adalah memudahkan dan menyederhakan pemotongan pajak selama ini? Akan tetapi mengapa banyak sekali jenis-jenis tarifnya?” Hal itu sangat wajar terjadi karena para pembaca hanya melihat ratusan tarif PPh Pasal 21. Namun hal penting yang harus dipahami difahami adalah hanya menggunakan satu tarif pajak dalam menghitung PPh Pasal 21. Penentuan tarif itupun dengan memperhatikan jumlah penghasilan bruto dan status PTKP. Untuk lebih jelasnya silakan memperhatikan simulasi kasus di bawah ini sebagai berikut ini.

- Pak Waskito bekerja pada PT Pemilu Jurdil yang beralamat di Kebayoran Baru, Jakarta Selatan. Beliau telah memiliki NPWP dan terdaftar di KPP Kebayoran Baru Lima. Kondisinya adalah berstatus menikah dan tidak memiliki tanggungan. Selama tahun 2024, Pak Waskito telah menerima atau memperoleh penghasilan bruto (terdiri dari gaji, tunjangan, bonus, uang lembur, premi JKK dan JKM) sebagai berikut:

Tabel 5.

Total Penghasilan Bruto Pak Waskito

Premi Jaminan Kecelakaan Kerja (JKK) dan premi Jaminan Kematian (JKM) per bulan yang dibayar oleh PT Pemilu Jurdil untuk Pak Waskito adalah masing-masing sebesar 0,50% dan 0,30% dari komponen gaji Pak Waskito. Iuran pensiun yang dibayarkan oleh PT Pemilu Jurdil untuk Pak Waskito adalah sebesar Rp200.000,00 per bulan. Lantas besaran iuran pensiun yang dibayar sendiri oleh Pak Waskito melalui PT Pemilu Jurdil adalah sebesar Rp100.000,00 per bulan.

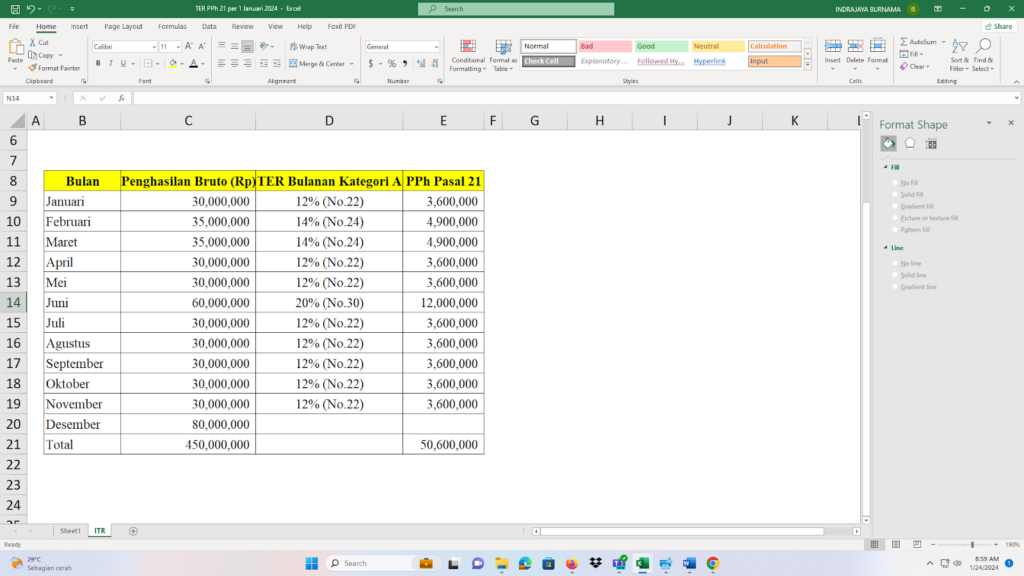

Selama tahun 2024, beliau juga sudah melakukan pembayaran zakat sebesar Rp200.000,00 per bulan melalui PT Pemilu Jurdil kepada Badan Amil Zakat yang disahkan oleh pemerintah. Berdasarkan status PTKP Pak Waskito (K/0), besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Pak Waskito dihitung menurut tarif efektif bulanan kategori A sebagaimana diatur dalam PP No. 58 Tahun 2023 adalah sebagai berikut:

Tabel 6.

Pemotongan PPh Pasal 21 Terhadap Penghasilan Bruto Pak Waskito Menggunakan TER Bulanan Kategori A

Adapun penghitungan PPh Pasal 21 pada setiap masa pajak selain masa pajak terakhir (Desember 2024) adalah sebagai berikut (dalam Rp):

| Penghasilan bruto setahun | 450.000.000,00 | |

| Pengurang:Biaya jabatan setahun: 5% x 450.000.000,00 (maksimal 6.000.000,00)Iuran pensiun:12 x 100.000,00Zakat:12 x 200.000,00 | 6.000.000,00 1.200.000,00 2.400.000,00 | |

| Total pengurang | 9.600.000,00 | |

| Penghasilan neto setahun | 440.400.000,00 | |

| PTKP setahun | ||

| WP sendiriTambahan karena menikah | 54.000.000,004.500.000,00 | |

| 58.500.000,00 | ||

| Penghasilan Kena Pajak Setahun | 381.900.000,00 | |

| PPh Pasal 21 terutang setahun5% x 60.000.000,0015 x 190.000.000,0025% x 131.900.000,00 | 3.000.000,0028.500.000,0032.975.000,00 | |

| 64.475.000,00 | ||

| PPh Pasal 21 telah dipotong Januari – November 2024 | 53.000.0000,00 | |

| PPh Pasal 21 yang harus dipotong di masa pajak Desember 2024 | 11.475.000,00 |

Berdasarkan simulasi di atas terdapat beberapa hal penting yang harus diperhatikan oleh pemotong pajak maupun orang pribadi penerima penghasilan, yaitu

- Pada masa pajak Desember 2024, PT Pemilu Jurdil sebagai pemotong pajak wajib memotong PPh Pasal 21 terhadap Pak Waskito sebesar Rp11.475.000,00.

- PT Pemilu Jurdil juga wajib memberikan bukti potong PPh Pasal 21 tahun pajak 2024 kepada Pak Waskito paling lambat akhir bulan berikutnya setelah masa pajak terakhir, yaitu akhir bulan Januari 2025.

- Pak Waskito wajib melaporkan semua penghasilan yang diterima atau diperolehnya dari PT Pemilu Jurdil dalam SPT Tahunan PPh Orang Pribadi Tahun Pajak 2024 yang wajib dilaporkan paling lambat 31 Maret 2025.

- PPh Pasal 21 yang telah dipotong oleh PT Pemilu Jurdil untuk masa pajak Januari sampai dengan Desember 2024 sebesar Rp64.475.000,00 merupakan kredit pajak di SPT Tahunan PPh Orang Pribadi Tahun Pajak 2024 atas nama Pak Waskito.

- Pak Parmin bekerja pada PT Indonesia Emas. Pak Parmin dan PT Indonesia Emas terdaftar di KPP Pratama Kebayoran Lama Empat. Pada bulan Februari 2024, Pak Parmin melakukan pekerjaan perakitan lampu hias selama 16 hari. Atas penyelesaian pekerjaannya, Pak Parmin menerima atau memperoleh penghasilan harian sebesar Rp500.000,00. Bagaimanakah pemotongan PPh Pasal 21 yang harus dilakukan oleh PT Indonesia Emas terhadap penghasilan Pak Parmin?

Penghitungan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Pak Parmin adalah sebagai berikut:

- Berdasarkan jumlah penghasilan bruto harian Pak Parmin sebesar Rp500.000,00 maka besarnya PPh Pasal 21 yang terutang dihitung menggunakan tarif efektif harian sebesar 0,5%.

- Besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Pak Parmin per hari adalah 0,5% x Rp500.000,00 =

Rp25.000,00Rp. 2.500,00.

Berdasarkan simulasi di atas terdapat beberapa hal penting yang harus diperhatikan oleh pemotong pajak maupun orang pribadi penerima penghasilan, yaitu

- PT Indonesia Emas wajib memotong PPh Pasal 21 terhadap penghasilan bruto Pak Parmin dan membuat bukti potong PPh Pasal 21 untuk Pak Parmin sebanyak hari kerja (16 bukti potong).

- Pak Parmin wajib melaporkan semua penghasilan yang diterima atau diperolehnya dari PT Indonesia Emas dalam SPT Tahunan PPh Orang Pribadi Tahun Pajak 2024 yang wajib dilaporkan paling lambat 31 Maret 2025.

- PPh Pasal 21 yang telah dipotong oleh PT Indonesia Emas sebesar

Rp25.000,00Rp2.500,00 per hari (totalRp400.000,00Rp40.000,00) merupakan kredit pajak di SPT Tahunan PPh Orang Pribadi Tahun Pajak 2024 atas nama Pak Parmin.

Penutup

Dari berbagai fakta yang ada menunjukkan bahwa banyak pemberi kerja yang mengalami kesulitan dan kebingungan dalam melakukan pemotongan pajak atas pembayaran gaji, upah, honorarium, bonus, tunjangan, dan atau pembayaran lain dengan nama dan dalam bentuk apapun kepada Wajib Pajak Orang Pribadi. Suryo Utomo, Direktur Jenderal Pajak, juga pernah menyatakan bahwa ada kurang lebih empat ratus skenario pemotongan PPh Pasal 21 di lapangan sehingga memberikan beban yang besar kepada para pemotong pajak.

Hal itu sangat wajar terjadi lantaran adanya banyaknya pembagian tarif pajak berdasarkan berbagai kriteria. Dampaknya adalah terjadinya cara perhitungan PPh Pasal 21 yang beragam antara Wajib Pajak Orang Pribadi dengan status sebagai pegawai tetap, pegawai tidak tetap, bukan pegawai, pensiunan, peserta kegiatan, anggota dewan komisaris atau dewan pengawas, mantan pegawai, dan peserta program pensiun. Akhirnya pemotongan PPh Pasal 21 tampak kompleks dan sangat rumit.

Kehadiran PP No. 58 Tahun 2023 yang dijabarkan dalam PMK No.168 Tahun 2023 seolah memberikan cahaya terang dalam melakukan pemotongan PPh Pasal 21. Era baru penghitungan PPh Pasal 21 telah datang. Saatnya kebingungan diganti dengan kemudahan. Hal itu dilakukan dengan dileburnya pernak-pernik dalam penghitungan PPh Pasal 21, seperti biaya jabatan, biaya pensiun dan PTKP, menjadi TER atau Tarif Efektif Rata-Rata. Secara nominal, hasil perhitungan PPh Pasal 21 dengan cara lama dan menggunakan TER tidak jauh berbeda.

Jadi Sehingga dengan adanya ketentuan baru ini mempermudah pemotongan pajak terhadap Wajib Pajak Orang Pribadi pada masa pajak Januari sampai dengan November. Ada sebelas kali kemudahan penghitungan pajak yang diberikan pemerintah kepada pemotong pajak melalui penggunaan TER. Sedangkan pada masa pajak Desember pemotongan PPh Pasal 21 dilakukan dengan cara biasa menggunakan tarif pajak sesuai Pasal 17 ayat (1) huruf a UU PPh. Hal ini dilakukan dengan tujuan mengetahui besaran PPh Pasal 21 terutang selama setahun.

Selanjutnya, setelah pemotong pajak mengetahui besaran PPh Pasal 21 yang harus dipotong terhadap penghasilan Wajib Pajak Orang Pribadi selama setahun maka pajak tersebut dikurangi dengan besaran PPh Pasal 21 yang telah dipotong selama masa pajak Januari sampai dengan November (perhitungan PPh Pasal 21 dengan menggunakan TER). Jadi di masa pajak Desember, pemotong pajak tinggal memotong PPh Pasal 21 sesuai dengan hasil perhitungan tersebut di atas.

Mengutip pernyataan Suryo Utomo, pemotongan pajak menggunakan TER ibarat pembayaran pajak di depan atau cicilan pajak selama sebelas bulan.2 Cicilan pajak itu selanjutnya akan diperhitungkan dengan hasil perhitungan pajak di masa pajak Desember setiap tahun pajak bersangkutan. Tambahnya, penerapan TER tidak akan menyebabkan terjadinya lebih bayar atau kurang bayar dalam jumlah yang signifikan. Jadi pemotong pajak tidak perlu merasa khawatir. Selamat menyambut tarif “baru” pemotongan pajak Wajib Pajak Orang Pribadi yang lebih mudah dan sederhana!

2 https://news.ddtc.co.id/djp-tarif-efektif-pph-pasal-21-tak-akan-timbulkan-lebihkurang-bayar-1799586