Aspek Perpajakan Atas Kenikmatan Berupa Fasilitas Kendaraan Dari Perusahaan

Oleh:

1. Faisal Ahmad Chotib

Widyaiswara Pusdiklat Pajak

2. Maulia Githa Ustadztama

Widyaiswara Pusdiklat Pajak

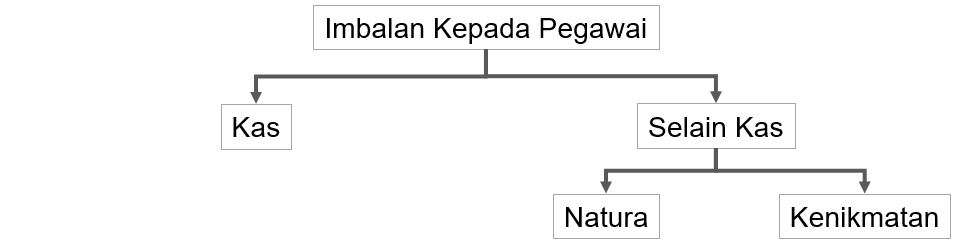

Sebagai penggerak roda perusahaan, karyawan mendapatkan penggantian atau imbalan atas tugas yang dilakukannya. Imbalan yang diterima oleh karyawan dapat dalam bentuk kas maupun non kas. Imbalan dalam bentuk kas dapat berupa gaji, uang lembur, tunjangan rutin, maupun imbalan lainnya seperti THR dan bonus yang sifatnya tidak tetap. Terhadap imbalan dalam bentuk kas, perusahaan dapat mengakui sebagai beban yang dapat mengurangkan penghasilan kena pajak perusahaan sepanjang memenuhi ketentuan 3m, yaitu digunakan dalam rangka mendapatkan, menagih atau memelihara penghasilan.

Bagi pegawai atau penerima imbalan, penghasilan yang diterima merupakan objek PPh. Untuk itu perusahaan harus memotong, menghitung, dan melaporkan Pajak Penghasilan atas penghasilan yang diterima oleh karyawan sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Selain imbalan dalam bentuk kas, perusahaan juga dapat memberikan imbalan kepada karyawan dalam bentuk lain, yaitu natura atau kenikmatan. Imbalan berupa natura merupakan penggantian atau imbalan dalam bentuk barang selain uang yang dialihkan kepemilikannya dari pemberi kepada penerima. Adapun imbalan dalam bentuk kenikmatan merupakan penggantian atau imbalan dalam bentuk hak atas pemanfaatan suatu fasilitas dan/atau pelayanan yang bersumber dari aktiva:

a. pemberi penggantian atau imbalan; dan/atau

b. pihak ketiga yang disewa dan/atau dibiayai pemberi, untuk dimanfaatkan oleh penerima. Perhatikan skema pemberian imbalan kepada pegawai dibawah ini.

Skema pemberian imbalan kepada pegawai

Terkait imbalan yang diberikan oleh perusahaan kepada karyawan dalam bentuk natura dan/atau kenikmatan, Pemerintah telah mengeluarkan Peraturan Menteri Keuangan Nomor 66 Tahun 2023 (PMK-66/2023) yang mengatur Perlakuan Pajak Penghasilan atau Penggantian atau Imbalan Sehubungan dengan Pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan. PMK-66/2023 mengatur secara rinci perlakuan perpajakan atas beban perusahaan berupa imbalan dalam bentuk natura dan/atau kenikmatan beserta kewajiban perpajakan perusahaan atas beban tersebut terkait dengan penghasilan karyawan yang menerima. Pada kesempatan kali ini yang akan kita bahas adalah perlakuan perpajakan, baik dari terkait dengan beban perusahaan maupun penghasilan penerimanya terhadap kenikmatan berupa penggunaan kendaraan dari perusahaan.

- Fasilitas Kendaraan Perusahaan Bagi Karyawan

Dalam PMK-66/2023 menyebutkan salah satu kenikmatan yang diberikan oleh perusahaan kepada karyawannya adalah penggunaan kendaraan dari perusahaan. Penggunaan kendaraan dari perusahaan oleh karyawan merupakan hal yang umum terjadi dalam kegiatan usaha. Kendaraan dari perusahaan dapat digunakan untuk kegiatan operasional perusahaan maupun kepentingan pejabat dalam perusahaan tersebut. Kendaraan dari perusahaan yang digunakan oleh karyawan dapat merupakan kendaraan milik perusahaan tersebut maupun kendaraan pihak lain yang disewa oleh perusahaan untuk digunakan oleh karyawan.

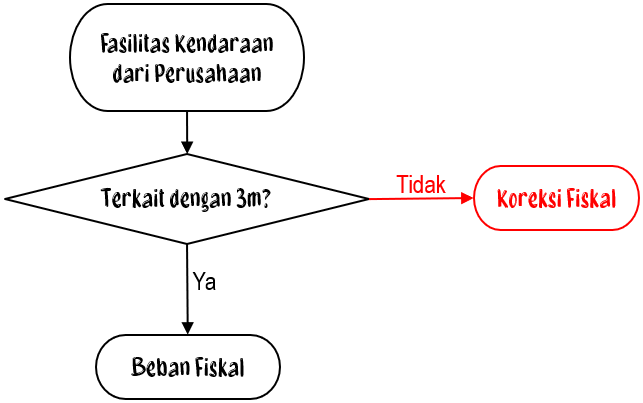

Perlakuan perpajakan atas penggunaan kendaraan dari perusahaan dapat dilihat dari dua sisi, yaitu perlakuan pembebanan secara fiskal dan penghasilan bagi karyawan yang menggunakannya. Terkait pembebanan secara fiskal bagi pemberi, Pasal 2 ayat (1) PMK-66/2023 mengatur bahwa penggantian atau imbalan yang diberikan dalam bentuk natura dan/atau kenikmatan berkenaan dengan pekerjaan atau jasa dapat dikurangkan dari penghasilan bruto untuk menentukan penghasilan kena pajak oleh pemberi kerja atau pemberi imbalan atau penggantian dalam bentuk natura dan/atau kenikmatan sepanjang merupakan biaya untuk Mendapatkan, Menagih dan Memelihara (3M) penghasilan. Penggunaan kendaraan perusahaan yang tidak terkait dengan 3M, misalnya digunakan untuk kepentingan pribadi anak direksi atau pemegang saham, akan mengakibatkan seluruh biaya yang terkait dengan kendaraan perusahaan tersebut tidak dapat dibebankan secara fiskal.

Beban terkait kendaraan yang mempunyai masa manfaat lebih dari satu tahun dibebankan melalui penyusutan atau amortisasi, sedangkan untuk yang mempunyai masa manfaat satu tahun atau kurang dapat dibebankan sekaligus. Selanjutnya pemberi kerja atau pemberi imbalan atau penggantian melaporkan biaya penggantian atau imbalan tersebut yang diberikan dalam bentuk natura dan/atau kenikmatan beserta pegawai dan/atau penerima imbalan atau penggantian dalam SPT Tahunan Pajak Penghasilan. Perhatikan gambar bagan dibawah ini.

Skema pembebanan secara fiskal

Adapun terkait perlakuan perpajakan terhadap penerima penggantian atau imbalan PMK-66/2023 membedakan ke dalam dua kelompok, yaitu:

a. Bukan Penghasilan

Bagi penerima bukan merupakan penghasilan, dan pemberi penggantian atau imbalan tidak perlu memotong PPh Pasal 21. PMK-66/2023 mengatur kenikmatan berupa penggunaan kendaraan dinas yang bukan merupakan penghasilan bagi penerimanya dalam Pasal 4 huruf b sampai dengan huruf e

b. Penghasilan

Bagi penerima merupakan penghasilan dan pemberi penggantian atau imbalan harus memotong PPh Pasal 21 atas penghasilan tersebut. Pada dasarnya seluruh penggantian atau imbalan dalam bentuk kenikmatan, termasuk penggunaan kendaraan merupakan objek PPh sebagaimana diatur dalam Pasal 3 ayat (1) dan ayat (5) PMK-66/2023. Namun ada beberapa pengecualian yang dapat menyebabkan kenikmatan menggunakan kendaraan perusahaan bukan merupakan kenikmatan

- Penggunaan Kendaraan Kantor yang Bukan Objek PPh

Pasal 4 PMK-66/2023 mengatur penerimaan dalam bentuk natura dan/atau kenikmatan yang dikecualikan dari objek PPh. Secara lengkap Pasal 4 berbunyi:

“Dikecualikan dari objek Pajak Penghasilan atas penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan sebagaimana dimaksud dalam Pasal 3 ayat (1) meliputi:

a. makanan, bahan makanan, baFhan minuman, dan/atau minuman bagi seluruh Pegawai;

b. natura dan/atau kenikmatan yang disediakan di daerah tertentu;

c. natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan;

d. natura dan/atau kenikmatan yang bersumber atau dibiayai anggaran pendapatan dan belanja negara, anggaran pendapatan dan belanja daerah, dan/atau anggaran pendapatan dan belanja desa; atau

e. natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu.”

Makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh Pegawai

Pasal 4 Huruf a PMK-66/2023 mengatur secara khusus penerimaan dalam bentuk natura berupa makanan, bahan makanan, minuman dan bahan minuman yang bukan merupakan objek PPh. Aturan yang terkait dengan kendaraan diatur pada huruf b sampai dengan e.

Kenikmatan yang disediakan di daerah tertentuJenis-jenis Kenikmatan yang ada dalam ada di Peraturan tersebut

Adapun jenis-jenis kenikmatan tersebut, yang pertama kenikmatan yang disediakan di daerah tertentu. Daerah tertentu disini meliputi daerah yang secara ekonomis mempunyai potensi yang layak dikembangkan tetapi keadaan prasarana ekonomi pada umumnya kurang memadai dan sulit dijangkau oleh transportasi umum, baik melalui darat, laut, maupun udara, sehingga untuk mengubah potensi ekonomi yang tersedia menjadi kekuatan ekonomi yang nyata, penanam modal menanggung risiko yang cukup tinggi dan masa pengembalian yang relatif panjang, termasuk daerah perairan laut yang mempunyai kedalaman lebih dari 50 (lima puluh) meter yang dasar lautnya memiliki cadangan mineral, termasuk daerah terpencil. Pengaturan lebih lanjut terkait kriteria daerah tertentu diatur dalam Pasal 9 sampai dengan 21 PMK-66/2023.Kenikmatan berupa fasilitas kendaraan di daerah tertentu diatur dalam Pasal 4 Huruf b. Pengaturan lebih lanjut diatur dalam Pasal 8 ayat (4). Sarana, prasarana, dan fasilitas di lokasi kerja untuk Pegawai dan keluarganya terkait kendaraan berupa pengangkutan meliputi pengangkutan untuk Pegawai dan keluarga dalam melaksanakan penugasan. Dalam hal ini kenikmatan yang diterima oleh pegawai maupun keluarganya bukan merupakan objek PPh.

Kedua, Kenikmatan yang Harus disediakan oleh Pemberi Kerja Dalam Pelaksanaan Pekerjaan. Kenikmatan berupa fasilitas kendaraan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan diatur dalam Pasal 4 huruf c. Kenikmatan yang bukan Objek PPh diatur lebih lanjut dalam Pasal 6. Kenikmatan yang bukan objek PPh adalah kenikmatan sehubungan dengan persyaratan mengenai keamanan, kesehatan, dan/atau keselamatan Pegawai yang diwajibkan oleh kementerian atau lembaga berdasarkan ketentuan peraturan perundang-undangan. Kenikmatan berupa fasilitas kendaraan yang bukan merupakan objek pajak meliputi peralatan untuk keselamatan kerja dan sarana antar jemput pegawai. Peralatan untuk keselamatan kerja misalnya kendaraan khusus untuk jasa pengisian uang ATM dengan spesifikasi tertentu, kendaraan untuk jasa keamanan, atau kendaraan khusus untuk jasa pengawalan.

Ketiga, kenikmatan yang bersumber atau dibiayai APBN, APBD, dan/atau APBDes. Berdasarkan Pasal 4 huruf d PMK-66/2023 penggunaan atau fasilitas kendaraan yang bersumber atau dibiayai oleh APBN, APBD, maupun APB Desa bukan merupakan objek pajak bagi penerimanya. Contohnya adalah kendaraan untuk keperluan penelitian yang dibiayai oleh Pemerintah, baik Pemerintah Pusat maupun Pemerintah Daerah. Semua kenikmatan yang dibiayai oleh Pemerintah tersebut bukan merupakan objek PPh bagi penerimanya, walaupun penerimanya bukan merupakan Pegawai Pemerintah.

Kempat, kenikmatan dengan jenis dan/atau batasan tertentu. Pasal 4 huruf e PMK66/2023 mengatur bahwa kenikmatan dengan jenis dan batasan tertentu bukan merupakan objek PPh bagi penerimanya. Selanjutnya dalam pasal 7 disebutkan jenis kenikmatan dan batasan tertentu dari kenikmatan berupa kriteria penerima, nilai, dan/atau fungsi dari kenikmatan. Batasan tersebut diatur dalam Lampiran A Angka 8 dan Angka 11. Lampiran A Angka 8 mengatur bahwa fasilitas kendaraan dari pemberi kerja yang bukan merupakan objek PPh adalah yang diterima pegawai dengan persyaratan:

a. tidak memiliki penyertaan modal pada pemberi kerja; dan

b. memiliki rata-rata penghasilan bruto dalam 12 (dua belas) bulan terakhir sampai dengan Rp100.000.000,00 (seratus juta rupiah) tiap bulan dari pemberi kerja.

Syarat tersebut bersifat kumulatif, yaitu dalam hal salah satu syarat tidak terpenuhi, maka atas kenikmatan berupa fasilitas kendaraan dari pemberi kerja merupakan penghasilan bagi pegawai yang menerima.

Perhitungan rata-rata penghasilan bruto dalam 12 bulan adalah penghasilan dalam 12 bulan terakhir dari penghasilan yang diterima oleh karyawan. Sebagai contoh untuk bulan September 2023, penghasilan yang dihitung adalah rata-rata penghasilan yang diterima sejak bulan Oktober 2022 sampai dengan bulan September 2023. Adapun penghasilan yang diterima oleh karyawan meliputi seluruh penghasilan, baik yang diterima dalam bentuk kas maupun dalam bentuk natura dan/atau kenikmatan.

Batasan kenikmatan yang bukan objek pajak juga diatur dalam Lampiran A Angka 11, yaitu seluruh natura dan/atau kenikmatan yang diterima atau diperoleh selama tahun 2022 bukan merupakan objek PPh. Dengan demikian penghasilan berupa natura dan/atau kenikmatan menjadi objek PPh sejak tahun 2022.

- Penggunaan Kendaraan Perusahaan sebagai Penghasilan

Pasal 3 ayat (1) PMK-66/2023 mengatur bahwa Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan merupakan penghasilan yang menjadi objek PPh sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a Undang-Undang PPh. Selanjutnya pada ayat (5) disebutkan bahwa penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk kenikmatan sebagaimana dimaksud pada ayat (1) merupakan penggantian atau imbalan dalam bentuk hak atas pemanfaatan suatu fasilitas dan/atau pelayanan yang bersumber dari aktiva:

a. pemberi penggantian atau imbalan; dan/atau

b. pihak ketiga yang disewa dan/atau dibiayai pemberi,

untuk dimanfaatkan oleh penerima

. Kendaraan perusahaan merupakan aktiva dari pemberi kerja atau yang memberikan penggantian atau imbalan. Berdasarkan Pasal 3 ayat (1) PMK-66/2023 pemanfaatan fasilitas berupa kendaraan perusahaan merupakan objek PPh bagi pihak yang memanfaatkannya.

Secara umum kenikmatan berupa pemanfaatan fasilitas kendaraan perusahaan merupakan objek PPh. Namun demikian PMK-66/2023 mengatur pengecualian dari pemanfaatan kendaraan perusahaan yang bukan merupakan objek PPh. Pengecualian tersebut diatur dalam Pasal 4 huruf b sampai dengan e sebagaimana telah dibahas di atas.

Berdasarkan pengecualian yang diatur dalam Pasal 4 huruf b sampai dengan e, maka dalam menentukan fasilitas kendaraan dari perusahaan yang menjadi objek PPh, dapat dilakukan berdasarkan langkah-langkah pengujian sebagai berikut:

1. Lampiran A Angka 8, yaitu diterima oleh pegawai yang

a. memiliki penyertaan modal pada pemberi kerja; atau

b. memiliki rata-rata penghasilan bruto dalam 12 (dua belas) bulan terakhir melebihi Rp100.000.000,00 (seratus juta rupiah) tiap bulan dari pemberi kerja.

Dalam hal kedua syarat tersebut tidak terpenuhi, maka atas fasilitas kendaraan tersebut bukan merupakan objek PPh. Namun dalam hal salah satu terpenuhi, maka masuk ke uji kedua,

2. Pasal 4 huruf b, yaitu kenikmatan yang disediakan di daerah tertentu berupa pengangkutan meliputi pengangkutan untuk Pegawai dan keluarga dalam melaksanakan penugasan.

Dalam hal uji kedua terpenuhi, maka bukan merupakan objek PPh, namun dalam hal tidak terpenuhi, masuk ke pengujian ketiga

3. Kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan meliputi peralatan untuk keselamatan kerja dan sarana antar jemput pegawai

Dalam hal uji ketiga terpenuhi, maka bukan merupakan objek PPh, namun dalam hal tidak terpenuhi, masuk ke pengujian yang terakhir.

4. Kenikmatan yang bersumber atau dibiayai APBN, APBD, dan/atau APBDes.

Merupakan uji terakhir terhadap kenikmatan fasilitas kendaraan dari perusahaan. Dalam hal fasilitas tersebut bersumber dari dana Pemerintah, maka bukan merupakan objek PPh. Namun dalam hal bersumber dari dana lainnya setelah seluruh pengujian dilakukan, maka kenikmatan berupa fasilitas kendaraan dari perusahaan yang diterima merupakan objek PPh.

Dalam hal seluruh pengujian tersebut telah terlewati, maka kenikmatan berupa fasilitas kendaraan dari perusahaan yang diterima oleh karyawan merupakan penghasilan bagi karyawan yang menerimanya sejak 1 Januari 2023. Untuk penghasilan Bulan Januari sampai dengan Juni 2023 dihitung langsung oleh penerimanya, sedangkan sejak Bulan Juli 2023 dipotong PPh Pasal 21 oleh pemberi penghasilan.

- Cara Penghitungan

Contoh penghitungan penghasilan berupa kenikmatan yang diperoleh karyawan diuraikan dalam Lampiran J PMK-66/2023.

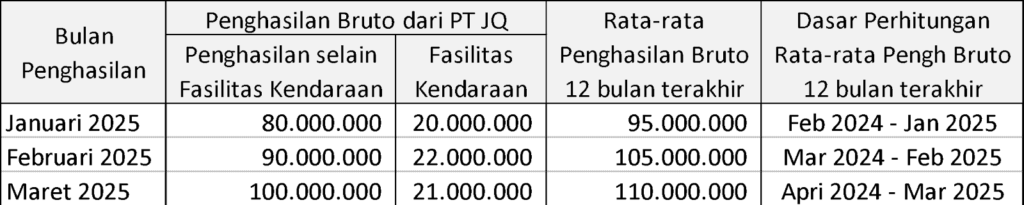

1. Contoh 1:

Tuan JD merupakan manajer eksekutif yang telah bekerja selama 4 (empat) tahun di PT JQ. Tuan JD tidak memiliki penyertaan modal pada PT JQ. Mulai Januari 2025, Tuan JD menerima fasilitas kendaraan berupa mobil sedan. Berdasarkan informasi divisi keuangan diketahui bahwa data penghasilan bruto Tuan JD dart PT JQ dalam bentuk uang, natura, dan fasilitas termasuk fasilitas kendaraan serta penghasilan bruto rata-rata Tuan JD dart PT JQ dalam 12 bulan terakhir sebagai berikut:

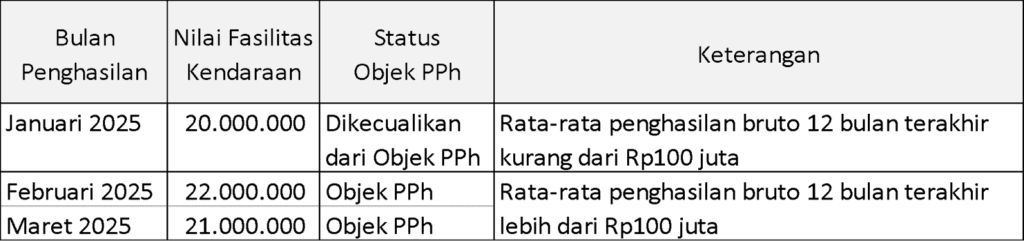

Berdasarkan data rata-rata penghasilan bruto dalam 12 bulan terakhir tersebut maka dapat diketahui hubungan kenikmatan berupa fasilitas kendaraan dari perusahaan beserta status terkait objek PPh adalah sebagai berikut:

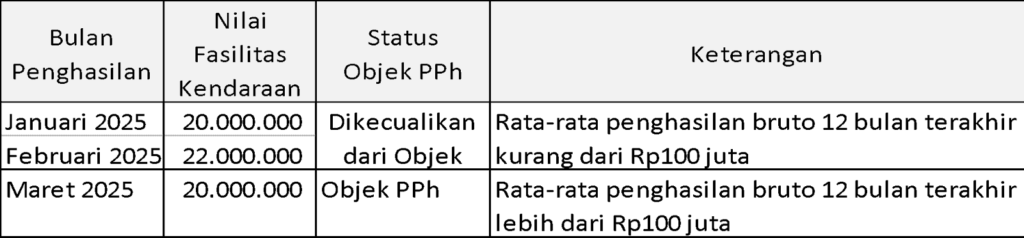

2. Contoh 2:

Nona JE merupakan Pegawai baru yang mulai bekerja pada PT JO pada tanggal 2 Januari 2025 dan tidak memiliki penyertaan modal pada PT JO. Nona JE memperoleh fasilitas kendaraan berupa mobil SUV keluaran terbaru. Oleh karena Nona JE merupakan Pegawai baru maka contoh perhitungan rata-rata penghasilan bruto sebagai dasar penentuan objek PPh atas kenikmatan fasilitas kendaraan dari pemberi kerja sebagai berikut:

Berdasarkan data rata-rata penghasilan bruto tersebut maka dapat diketahui hubungan kenikmatan berupa fasilitas kendaraan beserta status fasilitas kendaraan tersebut sebagai objek Pajak Penghasilan adalah sebagai berikut:

- PENUTUP

Pemberian penggantian atau imbalan dari pemberi kerja dalam bentuk selain kas, dapat dibedakan menjadi natura dan kenikmatan. Kenikmatan berupa fasilitas kendaraan dari pemegang saham mempunyai dua aspek perpajakan, yaitu dari sisi pemberi penghasilan dan dari sisi penerima.

Dari sisi pemberi penghasilan, pembebanan secara fiskal atas kenikmatan yang diberikan kepada karyawan dapat dilakukan pengujian seperti yang terlihat pada skema dibawah ini sebagai berikut.

Sedangkan Adapun untuk penerima atas kenikmatan berupa fasilitas kendaraan dapat menjadi objek PPh dengan melakukan pengujian sebagai berikut: