Berlakunya Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan Di Bidang Pajak Penghasilan (PP-55/2022) dan Peraturan Pemerintah Nomor 50 Tahun 2022 Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan (PP-50/2022) membawa wajah baru pengaturan transaksi afiliasi atau hubungan Istimewa. Pengaturan penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi yang dipengaruhi hubungan istimewa diperbaharui dengan penambahan metode penentuan harga transfer. Selain itu, juga diatur jenis dokumen dan/atau informasi tambahan yang wajib disimpan oleh wajib pajak yang melakukan transaksi dengan para pihak yang mempunyai hubungan istimewa dan tata cara pengelolaannya

Oleh: Muhammad Ikbal, S.Sos., BKP

Praktisi Perpajakan

Untuk melaksanakan pengaturan tersebut, pada 29 Desember 2023 lalu, Pemerintah menerbitkan aturan teknis yang mengatur transaksi afiliasi dengan terbitnya Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Yang Dipengaruhi Hubungan Istimewa (PMK-172/2023). Secara garis besar terdapat 11 bab dan 74 pasal yang mengatur dan meng update aturan transaksi hubungan Istimewa.

Ketentuan awal pada PMK-172/2023 mengulas tentang definisi hubungan istimewa. Indikator adanya hubungan istimewa ditandai dengan terdapatnya kondisi ketergantungan atau keterikatan satu pihak dengan pihak lainnya. Adanya kondisi ketergantungan atau keterikatan tersebut disebabkan karena adanya kepemilikan atau penyertaan modal; penguasaan; atau hubungan keluarga sedarah atau semenda.

Kepemilikan modal yang menyebabkan adanya hubungan istimewa terjadi ketika Wajib Pajak memiliki penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain. Selain itu, bisa juga terjadi ketika hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% pada 2 (dua) Wajib Pajak atau lebih.

Sementara, hubungan istimewa karena hubungan keluarga sedarah atau semenda dianggap ada ketika hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat. Hubungan semenda merupakan pertalian keluarga yang diakibatkan karena pernikahan seperti adik ipar, kakak ipar maupun mertua.

Harus Diuji Kewajarannya

Bila terjadi transaksi antara pihak yang memiliki hubungan Istimewa sangat berpotensi adanya terbentuknya harga transfer menjadi tidak wajar. Untuk itu lah, otoritas pemerintah melalui Dirjen Pajak berwenang untuk menerapkan Prinsip Kewajaran dan Kelaziman Usaha (PKKU) dalam pelaksanaan hak dan pemenuhan kewajiban di bidang perpajakan.

Istilah yang sering digunakan ialah Arm’s Length Principle (ALP) dan dialihbahasakan menjadi PKPU. Pasal 1 ayat (10) PMK-172/2023 menyatakan bahwa PKPU ialah prinsip yang berlaku di dalam praktik bisnis yang sehat yang dilakukan sebagaimana Transaksi Independen. Praktik bisnis yang sehat ditandainya dengan aktivitas yang profit oriented yang wajar sesama pihak yang bertransaksi. Definisi panjang PKKU terdapat pada Pasal 2 ayat (4) Peraturan Menteri Keuangan Nomor 213/PMK.03/2016. Berikut kutipan pasalnya.

Pasal 2 ayat (4) PMK-213/2016

Prinsip Kewajaran dan Kelaziman Usaha yang Tidak Dipengaruhi oleh Hubungan Istimewa yang selanjutnya disebut Prinsip Kewajaran dan Kelaziman Usaha adalah prinsip yang mengatur bahwa dalam hal kondisi dalam transaksi yang dilakukan antara para pihak yang mempunyai Hubungan Istimewa sama atau sebanding dengan kondisi dalam transaksi yang dilakukan antara para pihak yang tidak mempunyai Hubungan Istimewa yang dijadikan sebagai pembanding, harga atau laba dalam transaksi yang dilakukan antara para pihak yang mempunyai Hubungan Istimewa dimaksud harus sama dengan atau berada dalam rentang harga atau rentang laba dalam transaksi yang dilakukan antara para pihak yang tidak mempunyai Hubungan Istimewa yang dijadikan sebagai pembanding

Amanat melaksanakan PKKU atas transaksi yang terjadi antar pihak yang memiliki hubungan istimewa sebagaimana ditegaskan pada Pasal 35 ayat (1) PP Nomor 55 Tahun 2022. Bila tidak menerapkan PKKU atau menerapkan PKKU namun tidak sesuai ketentuan, Dirjen Pajak berwenang menentukan kembali besarnya penghasilan dan/atau biaya pengurang guna menghitung besarnya Penghasilan Kena Pajak.

Parameter Harga Transfer Wajar

Penerapan PKKU wajib dilakukan berdasarkan keadaan yang sebenarnya; pada saat Penentuan Harga Transfer dan/atau saat terjadinya Transaksi yang Dipengaruhi Hubungan Istimewa; dan sesuai dengan tahapan penerapan PKKU. Praktik penerapan PKKU dilakukan dengan membandingkan kondisi dan indikator harga Transaksi yang dipengaruhi Hubungan Istimewa dengan kondisi dan indikator harga Transaksi Independen yang sama atau sebanding.

Maksud dari indikator harga dapat berupa harga transaksi, laba kotor, atau laba operasi bersih berdasarkan nilai absolut atau nilai rasio tertentu. Nilai indikator harga Transaksi Independen dapat berupa titik kewajaran (arm’s length point); atau titik di dalam rentang kewajaran (arm’s length range). Saat Harga Transfer tidak memenuhi PKKU, penentuan Harga Transfer dilakukan sebagaimana penentuan harga dalam Transaksi Independen dengan menggunakan titik kewajaran; titik yang paling tepat di dalam rentang kewajaran sesuai kesebandingannya; atau titik tengah (median) di dalam rentang kewajaran.

Tahapan PKKU

Atas transaksai yang terjalin antar pihak yang memiliki hubungan Istimewa penerapan PKPU perlu dilaksanakan dengan beberapa tahapan. Pasal 4 ayat (4) PMK-172/2023 menjabarkan 6 (enam) tahapan PKKU. Berikut kutipan pasalnya.

Tahapan penerapan Prinsip Kewajaran dan Kelaziman Usaha meliputi:

- mengidentifikasi Transaksi yang Dipengaruhi Hubungan Istimewa dan Pihak Afiliasi;

- melakukan analisis industri yang terkait dengan kegiatan usaha Wajib Pajak, termasuk mengidentifikasi faktor-faktor yang memengaruh kinerja usaha dalam industri tersebut;

- mengidentifikasi hubungan komersial dan/atau keuangan antara Wajib Pajak dan Pihak Afiliasi dengan melakukan analisis atas kondisi transaksi;

- melakukan analisis kesebandingan;

- menentukan metode Penentuan Harga Transfer; dan

- menerapkan metode Penentuan Harga Transfer dan menentukan Harga Transfer yang wajar.

Untuk transaksi yang Dipengaruhi Hubungan Istimewa tertentu selain menjalankan tahapan PKKU, harus juga dilakukan tahapan pendahuluan sebagaimana diutarakan padal Pasal 13 PMK-172/2023. Ketika Wajib Pajak tidak dapat membuktikan Transaksi yang Dipengaruhi Hubungan Istimewa tertentu berdasarkan tahapan pendahuluan, Transaksi yang Dipengaruhi Hubungan Istimewa tersebut dianggap tidak memenuhi PKKU.

Detail penjelasan masing-masing tahapan terdapat pada pasal khusus yang mengatur dalam PMK-172/2023. Khusus Langkah ketiga, dalam hal ini, analisis atas kondisi transaksi merupakan pengkajian atas pengaruh karakteristik ekonomi yang relevan. Dalam hal ini berupa a. ketentuan kontraktual; b. fungsi yang dilakukan, aset yang digunakan, dan risiko yang di tanggung; c. karakteristik produk yang ditransaksikan; d. keadaan ekonomi; dan e. strategi bisnis yang dijalankan para pihak yang bertransaksi.

Pengkajian Analisis fungsi dilakukan untuk mendapatkan identifikasi yang akurat terhadap karakteristik usaha Wajib Pajak serta lawan transaksinya. Dengan mengetahui karakteristik usaha Wajib Pajak dan lawan transaksinya, maka akan dapat diperkirakan tingkat risiko yang ditanggung dan remunerasi (profit) yang sepadan dengan risiko yang ditanggung para pihak yang bertransaksi. Sebagai contoh hasil pengkajian karakter usaha Wajib Pajak serta lawan transaksi, ada yang menjalankan fungsi manufaktur antara lain fully fledged manufacturing, contract manufacturing, dan toll manufacturing. Ada juga karakteristik usaha pihak yang menjalankan fungsi distributor antara lain fully fladged distributor, limited risk distributor, commissionaire, dan commission agent.

Fully fledged manufacturer umumnya melakukan kegiatan riset dan development, pengadaan baku, produksi, sampai dengan penjualan barang jadi. Risiko yang ditanggung, seperti risiko persediaan, risiko kredit, dan risiko pasar lebih tinggi dibandingkan perusahaan manufaktur dengan fungsi terbatas. Toll manufacturer atau dikenal juga dengan perusahaan maklon umumnya hanya melaksanakan fungsi produksi, dan menanggung risiko paling rendah dibandingkan jenis perusahaan pabrikasi lainnya. Sementara, contract manufacturing ditandai dengan fungsi yang terbatas pada pengadaan bahan baku dan memproses produksi barang jadi berdasarkan perjanjian.

fully fladged distributor lazimnya melakukan riset dan development, menjalankan fungsi distribusi dari hulu ke hilir. Dimana fungsi paling sederhana dilakukan oleh commission agent yang mana hanya melakukan kegiatan pemasaran dan penjualan serta mengirimkan barang kepada pelanggan atas namanya sendiri.

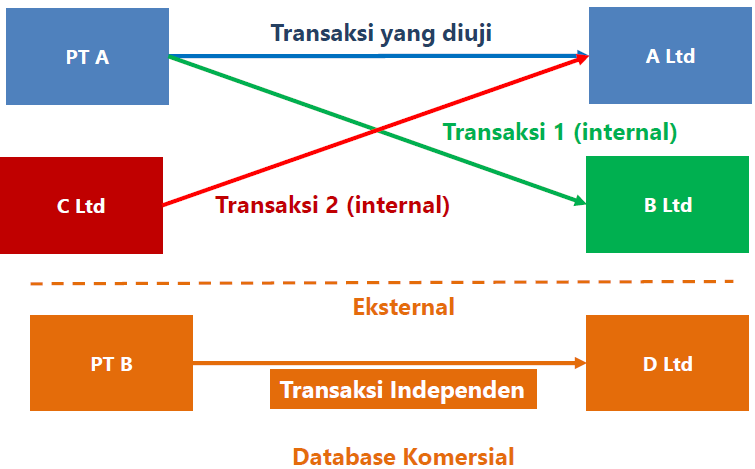

Kemudian, tahap selanjutnya ialah analisis kesebandingan dengan menelusuri pembanding internal atau pembanding eksternal. pembanding internal merupakan pembanding dengan transaksi antara pihak yang independent dengan Wajib Pajak yang bersangkuan atau dengan Pihak Afiliasi yang merupakan lawan transaksi. Sedangkan pembanding eksternal pembanding transaksi antarpihak yang independen selain pembanding internal yang biasanya diperoleh dari database komersial.

Hal yang perlu menjadi catatan ialah jika yang tersedia pembanding internal dan pembanding eksternal dengan tingkat kesebandingan dan keandalan yang sama, pembanding internal yang dipilih dan digunakan sebagai pembanding. Namun, bila yang tersedia lebih dari satu pembanding eksternal dengan tingkat kesebandingan dan keandalan yang sama, pembanding eksternal yang berasal dari negara atau yurisdiksi yang sama dengan pihak yang diuji, dipilih dan digunakan sebagai pembanding

Ilustrasi pembanding internal atau pembanding eksternal

PT A dan A Ltd merupakan pihak yang memiliki hubungan Istimewa transaksi 1 dan 2 dapat dijadikan pembanding internal sehingga dapat dilakukan analisis terhadap ketersedian pembanding internal terlebih dahulu. Perhatikan perbedaan antara calon pembanding dengan transaksi yang diuji. Untuk kemudian, dilakukan penyesuaian yang memadai jika penyesuaian dapat meningkatkan kesandingan.

Dokumentasi Penerapan PKKU

Wajib Pajak yang bertransaksi dengan pihak afiliasi wajib menyelenggarakan dan menyimpan dokumen yang memuat data dan/atau informasi untuk mendukung bahwa transaksi yang dilakukan dengan pihak yang mempunyai hubungan istimewa telah sesuai dengan PKKU. Dokumentasi tersebut terdiri dari 3 (tiga) unsur yang saling terkait yaitu dokumen induk; dokumen lokal; dan laporan per negara. Keberadaan dokumen induk dan dokumen lokal harus tersedia paling lama 4 (empat) bulan setelah akhir tahun pajak. Sementara, laporan per negara harus tersedia paling lama 12 (dua belas) bulan setelah akhir tahun pajak.

Kewajiban penyelanggaraan dan penyimpanan dokumen yang memuat data dan/atau informasi transaksi afiliasi memiliki batasan omset dan batasan penyerahan. Bila total omset dan penyerahan masih di bawah ambang batas, tidak ada kewajiban untuk penyelanggaraan dan penyimpanan dokumen yang memuat data dan/atau informasi transaksi afiliasi.

Pertama, Batasan omset, nilai peredaran bruto tahun pajak sebelumnya dalam satu tahun pajak lebih dari Rp50.000.000.000,00 (lima puluh miliar rupiah); kedua, transaksi barang berwujud atas Transaksi Afiliasi tahun pajak sebelumnya dalam satu tahun pajak lebih dari Rp20.000.000.000,00 (dua puluh miliar rupiah).

Ketiga, untuk transaksi penyediaan jasa, pembayaran bunga, pemanfaatan barang tidak berwujud, atau Transaksi Afiliasi lainnya setahun sebelumnya lebih dari Rp5.000.000.000,00 (lima miliar rupiah). Terakhir, Pihak Afiliasi yang berada di negara atau yurisdiksi dengan tarif Pajak Penghasilan lebih rendah daripada tarif PPh yang berlaku. Klausul terakhir ini, sedikit absurd karena berapa pun total transaksi afiliasi sepanjang lawan transaksinya berada di negara atau yurisdiksi dengan tarif PPh Pasal 17 yang lebih rendah, maka kewajiban Transfer pricing documentation wajib diselenggarakan. Sebagai contoh, Wajib Pajak bertransaksi dengan pihak yang menjadi penduduk dari negara Singapura wajib menyelenggarakan transfer pricing documentation. Pasalnya tarif PPh Badan Yuridiksi Singapura sebesar 17% di bawah 22% yang menjadi tarif Pasal 17 UU PPh.

Penutup

Terbitnya PMK-172/2023 memberikan pengaturan baru terkait penerapan PKKU pada transaksi afiliasi. Salah perubahan aturan ialah kewajiban penyediaan TP documentation harus dipenuhi paling lambat 1 (satu) bulan sejak permintaan disampaikan dalam rangka pengawasan atau pemeriksaan. Tentunya ketentuan ini, mengakibatkan Wajib Pajak untuk membuat dokumentasi penetapan harga transfer atas setiap transaksi afiliasi yang dilakukan.

Lampiran D dan E PMK-172/2023 menguraikan rincian dan/atau penjelasan dari informasi dalam dokumen induk dan Dokumen Lokal. Panduan dokumentasi tersebut dipaparkan guna memberikan kerangka analisis penentuan harga transfer agar berada di koridor panduan yang sudah ditetapkan.Hal yang perlu diperjelas dalam PMK-172/2023 ialah penegasan tentang jenis indicator tingkat laba yang dapat digunakan oleh Wajib Pajak dalam analisis penetapan harga transfer. Pasal 3 ayat (5) PMK-172/2023 tidak menjelaskan lebih lanjut detail rasio keuangan dan contoh penggunaan laba operasi bersih berdasarkan nilai absolut atau nilai rasio tertentu. Hal ini bertujuan untuk memberikan kepastian kepada Wajib Pajak dan meminimalisir sengketa pajak yang terjadi di lapangan.