Era Baru Penagihan Pajak

Oleh: Indrajaya Burnama

Praktisi Perpajakan

Penagihan Pajak merupakan benteng terakhir dalam implementasi Self Assessment System. Namun banyak Wajib Pajak yang bertindak abai terhadap kegiatan penagihan. Akhinya kurang tepat dalam menyikapi pelaksanaan kegiatan penagihan. Oleh karenanya pemerintah menerbitkan peraturan terbaru untuk menyesuaikan dengan kondisi saat ini.

Sejak pertengahan Juni lalu, pemerintah telah memperbarui tata cara pelaksanaan penagihan pajak melalui pemberlakuan Peraturan Menteri Keuangan Republik Indonesia Nomor 61 Tahun 2023 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar (baca: Permenkeu No.61 Tahun 2023). Peraturan tersebut ditetapkan pada 9 Juni 2023 dan mulai berlaku tiga hari setelahnya atau pada 12 Juni 2023.

Berbarengan dengan pemberlakuan Permenkeu No.61 Tahun 2023 maka peraturan sebelumnya yaitu Peraturan Menteri Keuangan Nomor 189/PMK.03/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar dinyatakan dicabut dan tidak berlaku lagi. Adanya perubahan ini tentu harus diketahui dan dipahami dengan seksama agar para Wajib Pajak tidak keliru dalam menyikapi kegiatan penagihan pajak sebagai bagian dari sistem pajak nasional.

Penagihan Pajak merupakan serangkaian tindakan yang dilakukan oleh Direktorat Jenderal Pajak terhadap Penanggung Pajak agar melunasi utang pajak beserta biaya penagihan pajaknya. Kegiatan penagihan dilakukan dengan tujuan untuk mengoptimalkan penerimaan pajak yang telah berproses (dicatat) sebagai penerimaan negara. Hal itu diawali dengan adanya penerbitan beberapa produk hukum perpajakan yang menjadi dasar penetapan pajak terutang tetapi tidak dibayar dalam jangka waktu yang telah ditentukan.

Pada peraturan tersebut, kurang lebih ada delapan produk hukum yang menjadi dasar penagihan pajak. Hal ini sebagaimana diatur dalam Pasal 45 ayat (1) Peraturan Pemerintah Republik Indonesia Nomor 50 Tahun 2022 (baca: PP No. 50 Tahun 2022) tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan yang menjadi turunan UU HPP. Produk-produk hukum yang dimaksud itu adalah:

- Surat Tagihan Pajak,

- Surat Ketetapan Pajak Kurang Bayar,

- Surat Ketetapan Pajak Kurang Bayar Tambahan,

- Surat Keputusan Pembetulan,

- Surat Keputusan Persetujuan Bersama,

- Surat Keputusan Keberatan,

- Putusan Banding, serta

- Putusan Peninjauan Kembali,

yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

Namun sebenarnya selain produk-produk hukum di atas ada dasar penagihan pajak yang lain bagi Direktorat Jenderal Pajak untuk melakukan penagihan pajak yaitu surat klaim pajak yang diajukan oleh pejabat yang berwenang dari negara mitra atau yurisdiksi mitra kepada Direktur Jenderal Pajak terhadap Wajib Pajak asing yang belum melunasi kewajiban pajaknya di negara mitra atau yurisdiksi mitra. Surat klaim pajak adalah instrumen legal dari negara mitra atau yurisdiksi mitra sehubungan dengan permintaan bantuan penagihan pajak.

Sesuai klaim yang disampaikan oleh yurisdiksi mitra, Direktorat Jenderal Pajak akan melakukan penelitian atas kesesuaian informasi dalam klaim pajak dan kriteria pemberian bantuan penagihan. Selanjutnya, dasar penagihan pajak yang terakhir adalah pajak yang seharusnya tidak dikembalikan. Hal itu seperti diatur dalam Pasal 45 ayat (2) PP No. 50 Tahun 2022. Adanya dua dasar penagihan pajak seperti diurai di atas merupakan penambahan dasar penagihan pajak baru yang tidak ada di aturan sebelumnya.

Sedangkan yang dimaksud dengan Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Hal itu lebih detil dibahas di Pasal 7, Pasal 8 dan Pasal 9 Peraturan Menteri Keuangan Republik Indonesia Nomor 61 Tahun 2023 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar (baca: Permenkeu No.61 Tahun 2023).

Alur Penagihan Tetap Sama

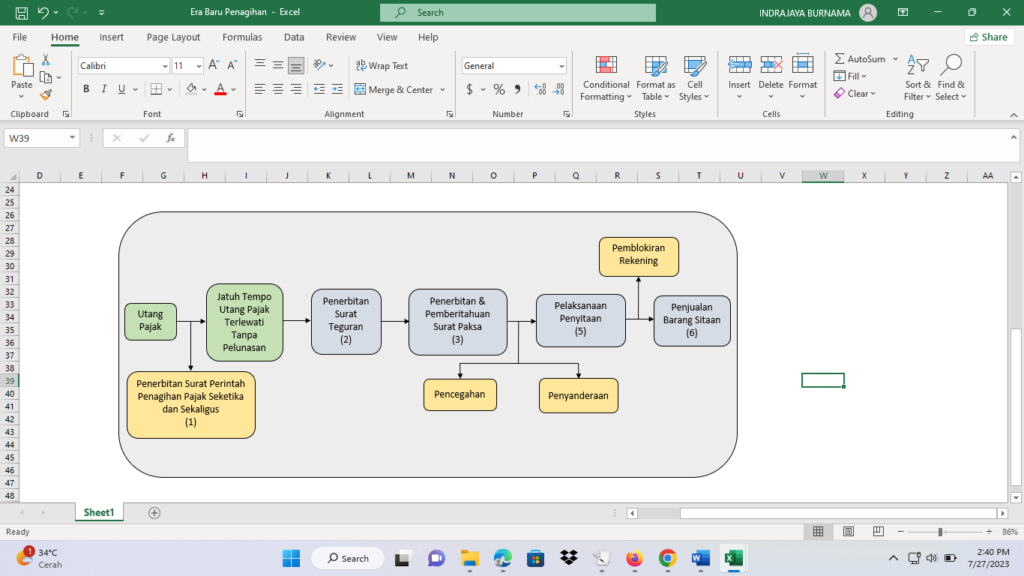

Lantas bagaimana dengan alur kegiatan penagihan yang berlaku sekarang setelah penerapan UU HPP? Adanya UU HPP yang memperbarui peraturan perundang-undangan pajak nasional ternyata tidak mengubah alur kegiatan penagihan pajak selama ini. Alur kegiatan penagihan pajak tetap dimulai dari penerbitan Surat Teguran dan diakhiri dengan Pelaksanaan Lelang. Hal itu dibahas tuntas di aturan turunan UU HPP yaitu Permenkeu No.61 Tahun 2023. Untuk lebih jelasnya silakan mencermati bagan 1 di bawah ini.

Bagan 1

Alur Ringkas Penagihan Pajak

Penjelasan:

- Surat Perintah Penagihan Seketika dan Sekaligus dapat diterbitkan oleh Direktorat Jenderal Pajak kepada para Penanggung Pajak yang tidak melunasi utang pajaknya tanpa menunggu tanggal jatuh tempo pembayaran untuk semua jenis pajak, masa pajak dan tahun pajak. Adapun utang pajak yang dimaksud meliputi:

- Pajak Penghasilan;

- Pajak Pertambahan Nilai Barang dan Jasa;

- Pajak Penjualan atas Barang Mewah;

- Pajak Penjualan;

- Bea Meterai;

- Pajak Bumi dan Bangunan yang meliputi sektor perkebunan, perhutanan, pertambangan, dan sektor lainnya; dan

- Pajak Karbon.

Bahkan surat ini dapat diterbitkan tanpa didahului dengan Surat Teguran dan sebelum jangka waktu dua puluh satu (21) hari sejak disampaikan Surat Teguran. Terakhir, Surat Penagihan Seketika dan Sekaligus dapat diterbitkan tanpa didahului oleh Surat Paksa. Adapun dasar dilakukannya Penagihan Seketika dan Sekaligus adalah:

- Penanggung Pajak akan atau berniat meninggalkan Indonesia untuk selama-lamanya;

- Penanggung Pajak memindahtangankan barang yang dimiliki atau dikuasai untuk menghentikan (mengecilkan) kegiatan perusahaan atau pekerjaan yang dilakukannya di Indonesia;

- terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan, menggabungkan atau memekarkan usaha, atau memindahtangankan perusahaan yang dimiliki;

- badan usaha akan dibubarkan oleh negara;

- terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga; atau

- terdapat tanda-tanda kepailitan.

- Surat Teguran diterbitkan jika setelah lewat waktu tujuh (7) hari sejak saat jatuh tempo pembayaran utang pajak, Penanggung Pajak tidak melunasi utang pajaknya. Akan tetapi Surat Teguran tidak akan diterbitkan terhadap Penanggung Pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajak.

- Selanjutnya, Surat Paksa akan diterbitkan jika setelah dua puluh satu (21) hari sejak tanggal penerbitan Surat Teguran tidak ada pelunasan utang pajak.

- Berikutnya jika 2 x 24 jam setelah pemberitahuan Surat Paksa tidak ada tanggapan dari Penunggak Pajak maka akan dilanjutkan dengan Pelaksanaan Lelang. Kegiatan ini diawali dengan penerbitan Surat Perintah Melaksanakan Penyitaan. Lantas jika tidak ada respon dari Penanggung Pajak setelah lewat waktu 14 hari sejak tanggal pelaksanaan penyitaan maka akan dilakukan pengumuman lelang.

- Terakhir, apabila setelah lewat waktu 14 hari sejak tanggal pengumuman lelang maka akan dilakukan penjualan barang sitaan melalui kantor lelang negara. Sebagai informasi penjualan barang sitaan tidak hanya dilakukan dengan melalui pengumuman lelang dan lelang (untuk barang sitaan yang dilakukan penjualan secara lelang), akan tetapi dapat dilakukan dengan penggunaan, penjualan, dan/atau pemindahbukuan barang sitaan (untuk barang sitaan yang dikecualikan dari penjualan secara lelang).

Selain lima kegiatan di atas, ada rangkaian kegiatan penagihan yang berupa pencegahan dan penyanderaan. Pengusulan pencegahan dapat dilakukan setelah tanggal Surat Paksa diberitahukan tanpa didahului penerbitan Surat Perintah Melaksanakan Penyitaan, pelaksanaan penyitaan, atau penjualan barang sitaan. Selain itu pengusulan pencegahan dapat dilakukan jika terdapat tanda-tanda sebagai berikut:

- Objek sita tidak ditemukan;

- Utang pajak mendekati daluwarsa dalam jangka waktu kurang dari 2 (dua) tahun;

- Berdasarkan data dan informasi terdapat indikasi Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu;

- Terdapat tanda-tanda bahwa badan akan dibubarkan, digabungkan, dimekarkan, dipindahtangankan, atau dilakukan perubahan bentuk lainnya; atau

- Terdapat tanda-tanda kepailitan dan/atau dalam keadaan pailit.

Seperti halnya pencegahan, ada syarat-syarat yang harus dipenuhi saat melakukan penyanderaan. Pencegahan dapat dilakukan terhadap Penanggung Pajak dalam jangka waktu paling cepat 30 (tiga puluh) hari sebelum berakhirnya jangka waktu Pencegahan atau berakhirnya jangka waktu perpanjangan pencegahan. Selain itu penyanderaan dapat dilakukan setelah lewat waktu 14 (empat belas) hari sejak tanggal Surat Paksa diberitahukan, dalam hal:

- Utang pajak mendekati daluwarsa dalam jangka waktu kurang dari 2 (dua) tahun;

- Terdapat tanda-tanda bahwa Badan akan dibubarkan, digabungkan, dimekarkan, dipindahtangankan, atau dilakukan perubahan bentuk lainnya; atau

- Terdapat tanda-tanda kepailitan dan/atau dalam keadaan pailit.

Terakhir, dalam kegiatan penagihan pajak juga terdapat pemblokiran rekening. Pemblokiran dapat dilaksanakan sebagai bagian dari penyitaan terhadap harta kekayaan Penanggung Pajak yang disimpan pada Lembaga Jasa Keuangan sektor perbankan, Lembaga Jasa Keuangan sektor perasuransian, Lembaga Jasa Keuangan Lainnya, dan/atau Entitas Lain. Adapun permintaan pemblokiran harus dilakukan secara tertulis dengan dilampiri salinan Surat Paksa atau daftar Surat Paksa dan salinan Surat Perintah Melaksanakan Penyitaan.

Sekilas Jurusita

Jurusita merupakan pegawai Direktorat Jenderal Pajak yang diangkat serta diberhentikan oleh pejabat yang ditunjuk oleh Menteri Keuangan, misalnya Direktur Pemeriksaan dan Penagihan, Kepala Kantor Wilayah atau Kepala Kantor Pelayanan Pajak. Menurut Pasal 1 Permenkeu No.61 Tahun 2023, Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan surat paksa, penyitaan, dan penyanderaan. Jadi Jurusita merupakan aktor penting dalam pelaksanaan kegiatan penagihan pajak.

Dalam melaksanakan tugasnya, Jurusita diwajibkan membawa Kartu Tanda Pengenal Jurusita Pajak dan diperintahkan untuk menunjukkannya kepada Penanggung Pajak. Jadi keberadaan Jurusita ditujukan untuk melaksanakan tugas negara yaitu melakukan penagihan pajak berdasarkan peraturan perundang-undangan perpajakan yang berlaku. Jurusita disini sangatlah berbeda dengan debt collector, karena tugas dan kewenangan dari Jurusita telah diatur dalam Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan UU Nomor 9 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

Berdasarkan uraian di atas maka masyarakat pada umumnya dan Penanggung Pajak yang memiliki tunggakan utang pajak pada khususnya, yang sedang dilaksanakan kegiatan penagihan pajak tidak perlu merasa takut atau khawatir. Apa pasal? Hal ini lantaran Penanggung Pajak memiliki hak yang dilindungi peraturan perundang-undangan perpajakan yang berlaku untuk melihat atau mengetahui Kartu Tanda Pengenal Jurusita. Jurusita berbeda dengan debt collector yang sering kita lihat dan temui dalam keseharian kita.

Beberapa Perubahan Penting

Hal penting berikutnya yang harus kita ketahui dan pahami adalah adanya tambahan beberapa perangkat dalam pelaksanaan kegiatan penagihan pajak setelah diberlakukannya UU HPP. Salah satu tambahan perangkat itu adalah adanya beberapa cara penyampaian salinan Surat Paksa jika surat tersebut tidak dapat diberikan langsung kepada:

- Penanggung Pajak;

- orang dewasa yang bertempat tinggal bersama Penanggung Pajak atau yang bekerja di tempat usaha Penanggung Pajak atas Wajib Pajak orang pribadi, atau

- pegawai tetap yang meliputi pegawai perusahaan yang membidangi keuangan, pembukuan, perpajakan, personalia, hubungan masyarakat, atau bagian umum dan bukan pegawai harian di tempat kedudukan atau tempat usaha badan yang bersangkutan.

Hal itu dituangkan dalam Pasal 18 ayat (2) Permenkeu No.61 Tahun 2023. Pasal tersebut menyatakan bahwa dalam hal Penanggung Pajak tidak diketahui tempat tinggalnya, tempat usaha, atau tempat kedudukannya, penyampaian Surat Paksa dilaksanakan dengan:

- menempelkan Surat Paksa pada papan pengumuman di kantor Pejabat yang menerbitkannya,

- mengumumkan melalui media massa, atau

- cara lain.

Adapun cara lain yang dimaksud di atas dijelaskan dalam Pasal 18 ayat (2) Permenkeu No.61 Tahun 2023. Ketentuan tersebut menerangkan bahwa cara lain dapat dilakukan dengan mengumumkan melalui situs resmi Direktorat Jenderal Pajak atau situs lain yang ditunjuk oleh Pejabat. Pengumuman Surat Paksa melalui situs resmi atau situs lain menunjukkan kesungguhan Direktorat Jenderal Pajak dalam melaksanakan kegiatan penagihan pajak dengan memanfaatkan perkembangan teknologi informasi.

Di satu sisi, pengumuman Surat Paksa melalui situs resmi atau situs lain menunjukkan pemenuhan hak Penanggung Pajak atas Wajib Pajak dalam prosedur penagihan pajak. Hak Wajib Pajak diberikan oleh Direktorat Jenderal Pajak secara lengkap dan utuh sesuai perintah peraturan perundang-undangan perpajakan yang berlaku. Sedangkan di sisi lain, tiada alasan bagi Penanggung Pajak untuk menghindar atau menyatakan tidak menerima Surat Paksa sebagai bagian dari alur penagihan pajaknya meski tidak berada di alamat sesuai NPWP.

Selanjutnya perubahan penting yang kedua adalah adanya klausul bantuan penagihan pajak lintas negara. Hal ini sebagaimana diatur dalam Pasal 20A UU KUP. Melalui pasal tersebut, pemerintah memberikan wewenang kepada Menteri Keuangan untuk melakukan kerja sama dalam rangka pelaksanaan bantuan penagihan pajak kepada pemerintah negara mitra atau yurisdiksi mitra. Dengan mekanisme ini maka Wajib Pajak musti berfikir ulang jika ingin mengemplang pajak dan kabur ke luar negeri serta menyembunyikan asetnya disana.

Lalu apa yang dimaksud dengan “bantuan penagihan pajak” itu? Adapun yang dimaksud dengan “bantuan penagihan pajak” adalah fasilitas bantuan penagihan pajak yang terdapat di dalam perjanjian internasional yang dapat dimanfaatkan oleh pemerintah Indonesia dan pemerintah negara mitra atau yurisdiksi mitra. Fasilitas tersebut berlaku secara resiprokal untuk melakukan penagihan atas utang pajak yang diadministrasikan oleh Direktur Jenderal Pajak atau otoritas pajak pemerintah negara mitra atau yurisdiksi mitra. Ketentuan ini diuraikan di Pasal 48 PP No. 50 Tahun 2022.

Pelaksanaan bantuan penagihan pajak meliputi permintaan bantuan penagihan pajak dan pemberian bantuan penagihan pajak kepada pejabat yang berwenang di negara mitra atau yurisdiksi mitra. Permintaan dan pemberian bantuan penagihan dilaksanakan oleh Direktur Jenderal Pajak secara resiprokal berdasarkan perjanjian internasional, yaitu:

- persetujuan penghindaran pajak berganda;

- Convention on Mutual Administrative Assistance in Tax Matters atau konvensi tentang bantuan administrative bersama di bidang perpajakan;

- Perjanjian bilateral; atau

- Perjanjian multilateral lainnya.

Sampai dengan hari ini, Direktorat Jenderal Pajak sudah menjalin kerja sama dengan 13 negara mitra atau yurisdiksi mitra melalui persetujuan penghindaran pajak berganda. Sedangkan kerja sama melalui atau konvensi tentang bantuan administrative bersama di bidang perpajakan mencapai 140 negara. Jumlah itu akan terus bertambah setiap waktunya karena ada kebutuhan yang sama dari tiap negara untuk mengejar para penunggak pajak yang telah melarikan diri kabur ke luar negeri dan menyembunyikan hartanya di negara lain.

Sementara pada Pasal 79 Permenkeu No.61 Tahun 2023 menyatakan bahwa ada lima syarat dalam mengajukan permintaan bantuan penagihan pajak kepada negara mitra atau yurisdiksi mitra. Adapun Syarat-syarat itu adalah sebagai berikut:

- Setiap permintaan bantuan hanya memuat 1 identitas penanggung pajak;

- Penanggung pajak berada di negara mitra atau yurisdiksi mitra atau memiliki barang di negara mitra atau yurisdiksi mitra,

- Utang pajak tidak sedang dalam sengketa atau telah memiliki kekuatan hukum tetap,

- Telah dilakukan penagihan di dalam negeri berdasarkan peraturan perundang-undangan perpajakan sesuai dengan kesepakatan dengan negara mitra atau yurisdiksi mitra tetapi penanggung pajak tidak melunasi utangnya,

- Hak untuk melakukan penagihan pajak atas utang pajak belum daluwarsa.

Penutup

Penagihan Pajak merupakan salah satu tahapan penting di ujung sistem perpajakan nasional yang menjadi senjata pamungkas dalam mengamankan penerimaan negara. Namun sayangnya masih ada sebagian Wajib Pajak yang kurang memahami mekanismenya sehingga sering salah kaprah dalam menyikapi pelaksanaan penagihan pajak yang dialaminya. Sudah saatnya pemahaman itu harus diperbaiki dan diganti dengan pemahaman tentang kegiatan penagihan pajak secara benar.

Baru-baru ini, pemerintah telah menerbitkan Permenkeu No. 61 Tahun 2023 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar. Peraturan itu ditetapkan pada 9 Juni 2023 dan mulai diberlakukan pada 12 Juni 2023. Adanya peraturan tersebut berarti telah mencabut peraturan sebelumnya, Peraturan Menteri Keuangan Nomor 189/PMK.03/2020, dengan perihal yang sama. Ada beberapa hal penting yang harus diketahui terkait adanya Permenkeu No. 61 Tahun 2023.

Diantaranya adalah penyampaian Surat Paksa dapat dilakukan secara online. Tepatnya dengan mengumumkan Surat Paksa melalui situs resmi Direktorat Jenderal Pajak atau situs lain yang ditunjuk oleh Pejabat jika Penanggung Pajak karena sesuatu hal tidak bisa ditemui oleh Jurusita di alamat tempat tinggal atau lokasi usaha terdaftar. Adanya ketentuan ini merupakan bukti nyata bahwa pemerintah menjamin pemenuhan hak perpajakan Penanggung Pajak dalam penagihan pajak.

Terpenting dari semua perubahan itu adalah adanya fasilitas bantuan penagihan pajak antara Direktorat Jenderal Pajak sebagai Wakil Pemerintah Indonesia dengan pemerintah negara mitra atau yurisdiksi mitra. Adanya fasilitas ini seharusnya menjadi peringatan bagi para penunggak pajak dalam negeri yang melarikan diri kabur ke luar negeri dan menyembunyikan hartanya disana atau yang berniat untuk itu. Hal ini lantaran keberadaan mereka akan segera dapat dideteksi dan ditemukan dengan kerjasama perpajakan antar negara.