Dapatkah Percepatan Pengembalian Pendahuluan Meningkatkan Kepatuhan Pajak?

By Galih Ardin, Praktisi Perpajakan

Baru – baru ini Direktorat Jenderal Pajak membuat suatu terobosan berupa percepatan pengembalian pendahuluan kelebihan pajak bagi Wajib Pajak yang memenuhi persyaratan tertentu. Melalui Peraturan Direktur Jenderal Pajak Nomor 5 Tahun 2023 tentang Percepatan Pengembalian Kelebihan Pembayaran Pajak, DJP mengatur bahwa Wajib Pajak Orang Pribadi yang memenuhi persyaratan tertentu dapat mengajukan pengembalian pendahuluan dengan waktu penyelesaian paling lama lima belas hari kerja.

Ketentuan Sebelum di terbitkannya PER 05/PJ/2023

Padahal dalam ketentuan sebelumnya, pengembalian pendahuluan yang memenuhi persyaratan tertentu diselesaikan dalam jangka waktu paling lama satu bulan. Bahkan, tidak jarang permohonan kelebihan pembayaran pajak berakhir dengan pemeriksaan pajak yang memakan waktu dua belas bulan. Terobosan lain yang diambil oleh DJP terkait dengan pengembalian pendahuluan bagi Wajib Pajak yang memenuhi persyaratan tertentu adalah pemberian pengurangan sanksi administrasi. Dalam ketentuan yang lama diatur bahwa terhadap Wajib Pajak Orang Pribadi yang telah diberikan pengembalian pendahuluan namun terdapat kurang bayar dalam pemeriksaan maka akan dikenakan denda kenaikan sebesar 100% dari nilai pajak yang kurang bayar. Dalam beleid baru diatur bahwa ketentuan terkait denda kenaikan sebesar 100% tetap dikenakan namun diberikan pengurangan menjadi sebesar bunga pasar.

Ketentuan setelah berlakunya PER 05/PJ/2023

Dalam perspektif Wajib Pajak, ketentuan ini tentu menguntungkan. Pasalnya Karena, selain permohonan pengembalian kelebihan pajaknya diproses lebih cepat, denda kenaikan pun diberikan diskon besar – besaran. Bahkan, dalam konsiderans Perdirjen 05 tahun 2023 pun disebutkan bahwa tujuan diterbitkannya peraturan tersebut adalah untuk memberikan kemudahan dan percepatan layanan pengembalian pendahuluan. Oleh sebab itu, diperlukan suatu terobosan berupa penyederhanaan administrasi pengembalian pajak. Namun demikian, akan kah kemudahan tersebut dapat meningkatkan kepatuhan pajak?

Dalam penelitian yang berjudul Tax Repayments: Maintaining the Balance Between Refund Service Delivery, Compliance and Integrity, OECD (2011) menyampaikan bahwa terdapat hubungan yang kuat antara kebijakan pengembalian kelebihan pajak dengan biaya kepatuhan (compliance cost). Semakin efektif dan efisien kebijakan pengembalian kelebihan pajak, maka umumnya akan diikuti dengan penurunan compliance cost yang pada akhirnya berdampak terhadap kenaikan kepatuhan pajak.

Hal senada juga disampaikan Bawono Kristiaji dalam penelitiannya yang berjudul Asymmetric Information and Its Impact on Tax Compliance Cost in Indonesia. Dalam penelitian tersebut, Kristiaji (2011) menyampaikan bahwa kerumitan sebuah system pajak mempunyai hubungan langsung dengan compliance cost yang pada akhirnya berpengaruh terhadap compliance behaviour Wajib Pajak.

Namun demikian, OECD (2011) juga mengingatkan bahwa terdapat risiko fraud yang timbul dari kebijakan pengembalian pendahuluan. Satu risiko fraud yang timbul dari system pembayaran kelebihan pembayaran pajak adalah identity fraud. Identity fraud didefinisikan sebagai kecurangan yang yang dilakukan dengan cara menggunakan identitas palsu atau identitas curian untuk mengajukan kelebihan pembayaran pajak.

Penutup

Berdasarkan hal tersebut diatas kita dapat melihat bahwa pada dasarnya kebijkan percepatan pengembalian kelebihan pembayaran pajak sangat berpotensi meningkatkan kepatuhan pajak. Namun demikian, masih terdapat risiko eror dan kecurangan yang dihadapi. Oleh karena itu, guna meningkatkan kepatuhan sekaligus memitigasi risiko, terdapat beberapa hal yang dilakukan oleh pemerintah.

Pertama, pemerintah perlu melakukan verifikasi terhadap Wajib Pajak yang mengajukan pengembalian kelebihan pajak. Verifikasi ini perlu untuk memastikan bahwa pihak yang mengajukan pengembalian kelebihan pajak adalah Wajib Pajak yang berhak. Verifikasi ini dapat dilakukan secara manual maupun secara elektronik dengan mencocokan kesesuaian data Wajib Pajak dengan data pihak ketiga, misalnya data Dinas Kependudukan dan Catatan Sipil.

Kedua, pemerintah, dalam hal ini DJP perlu memperkuat pemetaan perilaku pengembalian kelebihan pembayaran Wajib Pajak. Pemetaan ini penting untuk melihat kebiasaan Wajib Pajak terhadap kemudahan yang diberikan oleh pemerintah. Sehingga, perilaku fraud atas pengembalian kelebihan pajak dapat dimitigasi.

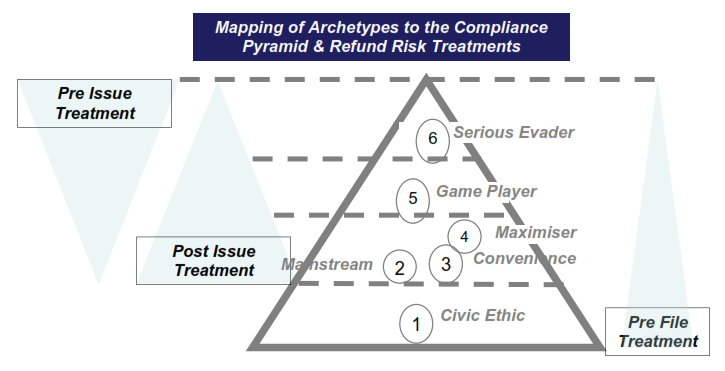

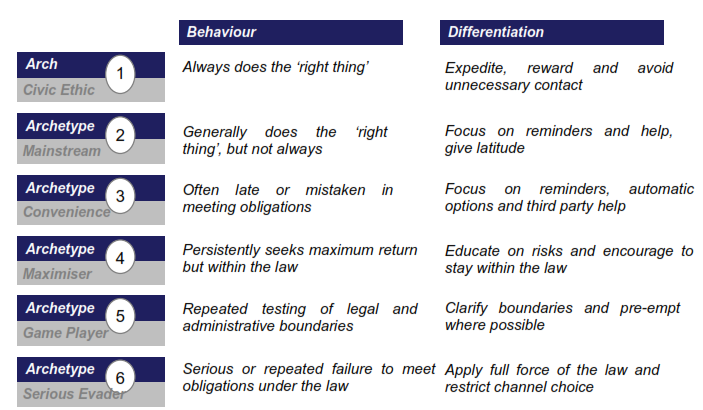

Menurut OECD (2011), perlu adanya kesesuaian antara kebijakan pengembalian kelebihan pajak dengan perilaku kepatuhan Wajib Pajak. Terdapat tiga treatment yang dilakukan oleh pemerintah: pre file treatment, post issue treatment dan pre issue treatment. Semakin tidak patuh Wajib Pajak pada ketentuan perpajakan, atau semakin sering Wajib Pajak melakukan kesalahan yang disengaja, maka semakin kecil Wajib Pajak memperoleh pengembalian kelebihan pajak. Perhatikan bagan dibawah ini

Ketiga, perlu adanya penguatan edukasi perpajakan terhadap Wajib Pajak. Seringkali Wajib Pajak melakukan kesalahan bukan karena disengaja. Seringkali Wajib Pajak mengajukan kelebihan pembayaran pajak juga karena ketidaktahuan. Oleh karena itu, fungsi penyuluhan dan edukasi perpajakan harus ditingkatkan seiring dengan pemberian kemudahan bagi Wajib Pajak.

Apabila ketiga hal tersebut dilakukan, peningkatan kepatuhan Wajib Pajak dalam proses pengembalian kelebihan pajak dapat tercapai.