Apa Saja Perubahan Terbaru Terkait PPN atas Penyerahan Kendaraan Motor Bekas?

Yth. My Tax Advisor,

Salam hangat tim redaksi Indonesian Tax Review. Perkenalkan, saya Delisa. Saya adalah wirausaha yang melakukan jual beli kendaraan bermotor bekas. Baru-baru ini saya mendengar adanya aturan turunan UU HPP baru terkait perlakuan PPN atas penyerahan kendaraan bermotor bekas. Pertanyaan saya, seperti apa perubahan ketentuan PPN atas penyerahan kendaraan motor bekas dibandingkan dengan aturan yang lama? Adakah kewajiban PPN yang berubah? Mohon informasinya terkait hal tersebut. Terima kasih.

Salam hangat,

Delisa, Wirausaha Jakarta.

Yth. Ibu Delisa

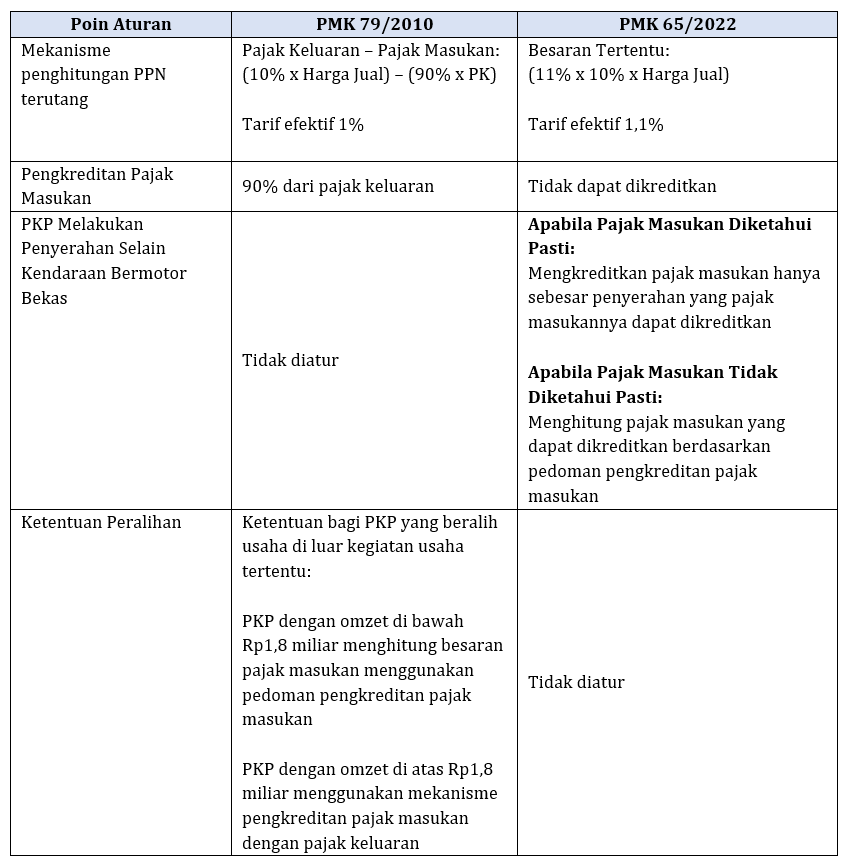

Terima kasih atas pertanyaannya Ibu Delisa yang di sampaikan di meja redaksi kami melalui rubrik My Tax Advisor. Sehubungan dengan pertanyaan yang Ibu sampaikan di atas, secara garis besar, terdapat 2 (dua) pokok perubahan utama yang dibawa PMK 65/2022. Pertama, mekanisme pengkreditan pajak masukan. Dalam Pasal 4 ayat (1) PMK 65/2022 disebutkan pajak masukan terkait penyerahaan kendaraan bermotor bekas tidak dapat dikreditkan.

Namun, apabila PKP melakukan penyerahan BKP yang pajak masukannya dapat dikreditkan dan tidak dapat dikreditkan maka penentuan pajak masukan merujuk pada Pasal 9 ayat (5) dan (6) UU HPP. Sesuai Pasal 9 ayat (5) UU HPP, apabila jumlah penyerahan dari pajak masukan yang bisa dikreditkan dan yang tidak bisa dikreditkan dapat diketahui pasti dari pembukuan, PKP hanya mengkreditkan pajak masukan sesuai dengan penyerahan yang pajak masukannya bisa dikreditkan.

Akan tetapi, apabila PKP tidak dapat mengetahui secara pasti jumlah pajak masukan atas penyerahan yang pajak masukannya bisa dikreditkan atau tidak, PKP harus menggunakan pedoman pengkreditan pajak masukan. Ketentuan ini sebagaimana disebutkan dalam Pasal 9 ayat (6) UU HPP.

Perbedaan mekanisme penghitungan PPN antara PMK 65/2022 dan PMK 79/2010 pada intinya mengarah pada substansi yang sama. Untuk lebih lengkapnya, berikut ringkasan perbedaan pengaturan PPN dalam PMK 65/2022 dan PMK 79/2010.

Demikian yang dapat kami sampaikan. Semoga membantu.

Hormat kami,

Pengasuh

Bagaimana Aspek Pajak Untuk Pekerja Magang?

Yth. My Tax Advisor,

Salam hangat redaksi Indonesian Tax Review. Perkenalkan saya Hera, saya bekerja disalah satu perusahaan yang ada di kota Malang. Kebetulan di tempat saya bekerja menerima anak magang, namun anak magang tersebut ketika melakukan praktik magang belum mempunyai NPWP. Dalam perjanjian praktik magang anak tersebut akan mendapatkan uang saku yang dibayarkan pada akhir bulan. Yang ingin saya tanyakan adalah Bagaimana cara menghitung PPh Pasal 21 nya?

Demikian pertanyaan yang saya sampaikan. Atas pencerahannya saya ucapkan terima kasih

Salam,

Hera, karywati Malang

Yth. Ibu Hera

Terima kasih atas pertanyaan yang Ibu sampaikan di meja redaksi kami melalui rubrik My Tax Advisor ini. Dalam penghitungan PPh Pasal 21, pekerja magang dikategorikan sebagai pegawai tidak tetap. Penghitungan PPh Pasal 21 pegawai tidak tetap dapat dikategorikan menjadi beberapa kelompok, yaitu pegawai tidak tetap yang menerima upah harian dibayarkan harian, upah harian dibayarkan mingguan, upah harian dibayarkan borongan, dan upah harian dibayarkan secara bulanan.

Dalam kasus di atas, anak magang yang menerima penghasilan harian namun dibayarkan secara bulanan. Penghitungan PPh Pasal 21 bagi pekerja magang yang menerima upah harian dibayar bulanan tidak jauh berbeda dengan penghitungan pegawai tetap. Perbedaan penghitungan terletak pada pengurang penghasilan bruto, yaitu biaya jabatan. Pekerja magang selaku pegawai tidak tetap tidak bisa mendapat biaya jabatan.

Biaya jabatan hanya berlaku bagi pegawai tetap. Untuk menghitung PPh Pasal 21 terutang bagi anak magang, pertama, penghasilan dikali 12. Kemudian dikurangi PTKP selama setahun. Dari penghitungan tersebut diperoleh penghasilan kena pajak. Penghasilan kena pajak kemudian dikalikan tarif umum Pasal 17 UU PPh sehingga diperoleh PPh Pasal 21 terutang selama setahun. Hasil tersebut kemudian dibagi 12 untuk menentukan jumlah PPh Pasal 21 yang dipotong setiap bulan.

Demikian penjelasan yang kami sampaikan. Semoga bermanfaat.

Hormat kami

Pengasuh

Kasih Bonus ke Konsumen Akhir, Apa Perlu Faktur Pajak?

Yth. My Tax Advisor,

Salam kenal redaksi Indonesian Tax Review, saya Fauzi. Saya adalah staf keuangan di perusahaan yang bergerak di bidang consumer goods. Perusahaan kami banyak menjual produk kepada end consumer (konsumen akhir). Baru-baru ini kami memiliki program untuk memberi 1 produk tambahan bagi konsumen yang membeli produk di atas 20 pcs. Nah adapun yang saya ingin tanyakan, apakah atas produk tambahan yang kami berikan kepada konsumen harus dibuat faktur pajak? Demikian pertanyaan yang saya ajukan, atas pencerahannya saya ucapkan terima kasih.

Salam,

Fauzi, karyawan swasta Jakarta.

Yth. Bapak Fauzi

Terima kasih Bapak Fauzi atas pertanyaannya yang disampaikan di meja redaksi kami. Sehubungan dengan pertanyaan atas produk tambahan yang diberikan perusahaan Bapak kepada konsumen masuk ke dalam kategori pemberian cuma-cuma. Pengertian mengenai pemberian cuma-cuma disebutkan dalam penjelasan Pasal 1A ayat (1) huruf d UU PPN s.t.d.t.d UU HPP yang berbunyi:

“Yang dimaksud dengan “pemberian cuma-cuma” adalah pemberian yang diberikan tanpa pembayaran baik barang produksi sendiri maupun bukan produksi sendiri, seperti pemberian contoh barang untuk promosi kepada relasi atau pembeli.”

Pada dasarnya, pemberian cuma-cuma merupakan bentuk penyerahan barang kena pajak (BKP). Atas penyerahan BKP tersebut, pengusaha kena pajak (PKP) wajib untuk menerbitkan faktur pajak sesuai dengan ketentuan Pasal 13 UU HPP.

Namun, apabila penyerahan BKP dan/atau JKP dilakukan kepada konsumen akhir, PKP dapat menerbitkan faktur pajak yang tidak mencantumkan identitas pembeli. Faktur pajak ini dikenal sebagai faktur pajak digunggung.

Adapun penerbitan faktur pajak digunggung hanya dapat dilakukan kepada konsumen akhir yang memenuhi kriteria sebagaimana disebutkan dalam Pasal 79 ayat (2) Peraturan Menteri Keuangan No. 18/PMK.03/2021 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja di Bidang Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, serta Ketentuan Umum dan Tata Cara Perpajakan, yaitu:

- pembeli barang dan/atau penerima jasa mengonsumsi secara langsung barang dan/atau jasa yang dibeli atau diterima; dan

- pembeli barang dan/atau penerima jasa tidak menggunakan atau memanfaatkan barang dan/atau jasa yang dibeli atau diterima untuk kegiatan usaha.

Ketentuan mengenai faktur pajak untuk konsumen akhir juga disebutkan dalam Peraturan Direktur Jenderal Pajak No. PER-03/PJ/2022 tentang Faktur Pajak (PER-03/2022). Atas penyerahan BKP dan/atau JKP yang dilakukan kepada konsumen akhir PKP dapat menerbitkan faktur pajak yang paling sedikit memuat:

- nama, alamat, dan NPWP yang melakukan penyerahan BKP dan/atau JKP;

- jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga;

- PPN atau PPN dan PPnBM yang dipungut; dan

- kode, nomor seri, dan tanggal pembuatan faktur pajak.

Selanjutnya, dalam Pasal 27 ayat (1) PER-03/2022 disebutkan faktur pajak yang dimaksud adalah sebagai berikut:

“(1) Faktur Pajak sebagaimana dimaksud dalam Pasal 26 ayat (2) dapat berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis.”

Kemudian, ditegaskan kembali pada Pasal 28 ayat (1) huruf b PER-03/2022, pemberian cuma-cuma dapat menggunakan faktur pajak digunggung.

“(1) PKP dapat membuat Faktur Pajak sebagaimana dimaksud dalam Pasal 26 ayat (2) atas:

- pemakaian sendiri BKP dan/atau JKP yang tidak berkaitan dengan kegiatan produksi selanjutnya atau digunakan untuk kegiatan yang tidak mempunyai hubungan langsung dengan kegiatan usaha PKP yang bersangkutan; dan

- pemberian cuma-cuma atas BKP dan/atau JKP kepada Pembeli BKP dan/atau Penerima JKP dengan karakteristik konsumen akhir sebagaimana dimaksud dalam Pasal 25 ayat (2).”

Berdasarkan pada penjelasan di atas, dapat disimpulkan produk tambahan yang diberikan kepada konsumen perusahaan Bapak adalah pemberian cuma-cuma.

Atas pemberian cuma-cuma kepada konsumen akhir, perusahaan Bapak dapat menerbitkan faktur pajak digunggung berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis.

Demikian jawaban kami. Semoga membantu.