Oleh: Indrajaya Burnama

Praktisi Perpajakan

Di akhir Bulan April kemarin, pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Nusantara. Beberapa fasilitas perpajakan yang digelontorkan diantaranya adalah pemberian insentif-insentif PPh terhadap karyawan dan UMKM.

Ada banyak fasilitas perpajakan yang dibentangkan oleh pemerintah melalui penerbitan Peraturan Menteri Keuangan Nomor 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Nusantara (baca: Permenkeu No.28 Tahun 2024) pada 29 April 2024. Pasal 2 Permenkeu No.28 Tahun 2024 menjabarkan bahwa ada tiga fasilitas yang diberikan di IKN adalah:

- PPh, meliputi:

| pengurangan PPh badan bagi wajib pajak badan dalam negeri; | |

| PPh atas kegiatan sektor keuangan di Financial Center; | |

| pengurangan PPh badan atas pendirian dan atau pemindahan kantor pusat dan atau kantor regional; | |

| pengurangan penghasilan bruto atas penyelenggaraan kegiatan praktik kerja, pemagangan, dan atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu; | |

| pengurangan penghasilan bruto atas kegiatan penelitian dan pengembangan tertentu; | |

| pengurangan penghasilan bruto atas sumbangan dan atau biaya pembangunan fasilitas umum, fasilitas sosial, dan atau fasilitas lainnya yang bersifat nirlaba; | |

| PPh Pasal 21 Ditanggung Pemerintah dan bersifat final; | |

| PPh Final 0% atas penghasilan dari peredaran bruto usaha tertentu pada usaha mikro, kecil, dan menengah; dan | |

| pengurangan PPh atas pengalihan hak atas tanah dan atau bangunan. |

- PPN/PPnBM, meliputi:

| 1) | PPN Tidak Dipungut; dan |

| 2) | Pengecualian PPnBM atas penyerahan Barang Kena Pajak. |

- Kepabeanan. Meliputi:

| 1) | pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk kepentingan umum di wilayah IKN; |

| 2) | pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang modal untuk pembangunan dan pengembangan industri di wilayah IKN; dan |

| 3) | pembebasan Bea Masuk atas impor barang dan bahan untuk pembangunan dan pengembangan industri di wilayah IKN. |

Jika melihat deretan fasilitas pajak di atas tampak banyak sekali fasilitas pajak yang dihadiahkan oleh pemerintah di IKN. Akan tetapi hal itu sangat wajar mengingat IKN merupakan salah satu proyek strategis nasional yang bertujuan untuk pemerataan pembangunan sehingga tidak terkonsentrasi di Pulau Jawa saja. Bahkan juga ada beberapa fasilitas pajak yang dihadiahkan bagi wajib pajak di Daerah Mitra. Memang tidak sebanyak fasilitas pajak di IKN, namun dengan adanya fasilitas di Daerah Mitra tentu akan semakin mempercepat perkembangan ekonomi di IKN.

Kurang lebih ada lima fasilitas pajak yang disebarkan oleh pemerintah di Daerah Mitra. Fasilitas-fasilitas tersebut diantaranya adalah:

- pengurangan PPh badan bagi wajib pajak badan dalam negeri;

- PPN Tidak Dipungut;

- pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk kepentingan umum;

- pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang modal untuk pembangunan dan pengembangan industri; dan

- pembebasan Bea Masuk atas impor barang dan bahan untuk pembangunan dan pengembangan industri.

Adapun yang dimaksud dengan Daerah Mitra disini adalah kawasan tertentu di Pulau Kalimantan yang dibentuk untuk pembangunan dan pengembangan superhub ekonomi IKN, yang bekerja sama dengan Otorita IKN, dan ditetapkan melalui Keputusan Kepala Otorita. Mengutip penjelasan Direktur Kawasan Perkotaan dan Batas Negara Kementerian Dalam Negeri, Arman, yang dimaksud dengan Daerah Mitra adalah pemerintah daerah yang dipercaya untuk menyangga dan mendukung kebutuhan IKN. Tambahnya, dukungan tersebut diharapkan sesuai dengan potensi daerah masing-masing (sektor pariwisata, perkebunan, pertanian dsb).

Fasilitas PPh Pasal 21 Ditanggung Pemerintah dan Bersifat Final

Akan tetapi ulasan dalam artikel kali ini penulis mulai dengan insentif pajak atau fasilitas bagi karyawan dan UMKM. Fasilitas bagi karyawan diatur secara tersendiri dalam Pasal 123 Permenkeu No.28 Tahun 2024. Dalam Pasal 123 ayat (2) Permenkeu No.28 Tahun 2024 dinyatakan bahwa PPh Pasal 21 atas penghasilan yang diterima pegawai (biasa dikenal dengan pajak karyawan) tertentu diberikan fasilitas berupa PPh Ditanggung Pemerintah dan bersifat final.

Perihal pegawai tertentu yang mendapat fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final ditegaskan di Pasal 123 ayat (3) Permenkeu No.28 Tahun 2024. Dalam ketentuan tersebut disebutkan bahwa pegawai tertentu yang dimaksud merupakan pegawai yang:

- Menerima atau memperoleh penghasilan dari pemberi kerja tertentu;

- Bertempat tinggal di wilayah IKN; dan

- Memiliki NPWP yang terdaftar di kantor pelayanan pajak yang wilayah kerjanya meliputi wilayah IKN.

Ketiga syarat di atas harus dipenuhi secara keseluruhan oleh pegawai tersebut. Fasilitas PPh Pasal 21 Ditanggung pemerintah dan bersifat final diberikan tidak hanya kepada pegawai tetap melainkan juga terhadap pegawai tidak tetap.

Lantas siapakah yang dimaksud dengan pemberi kerja tertentu yang menjadi salah satu syarat dalam pemberian fasilitas pajak karyawan di atas? Pasal 126 Permenkeu No.28 Tahun 2024 menerangkan bahwa pemberi kerja tertentu merupakan pemberi kerja yang memiliki kriteria:

| a. | bertempat tinggal, bertempat kedudukan, atau bertempat kegiatan usaha di wilayah IKN; |

| b. | memiliki NPWP yang terdaftar di kantor pelayanan pajak yang wilayah kerjanya meliputi wilayah IKN atau memiliki identitas perpajakan di tempat kegiatan usaha yang berada di wilayah IKN; |

| c. | telah menyampaikan surat pemberitahuan pemanfaatan fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final kepada Direktur Jenderal Pajak dan telah mendapatkan validasi oleh Direktur Jenderal Pajak; dan |

| d. | telah menyampaikan laporan realisasi pemanfaatan fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final kepada Direktur Jenderal Pajak. |

Selain kepada karyawan swasta, ternyata pemerintah juga memberikan fasilitas kepada pejabat negara, pegawai negeri sipil, anggota TNI dan anggota Polri. Pasal 124 ayat (1) Permenkeu No. 28 Tahun 2024 menjelaskan bahwa penghasilan selain penghasilan tetap dan teratur yang berasal dari anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah yang:

- diterima oleh pejabat negara, pegawai negeri sipil, anggota TNI, dan anggota Polri; dan

- telah dikenai PPh Pasal 21 bersifat final,

diberikan fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final.

Dengan catatan, pejabat negara, pegawai negeri sipil, anggota TNI dan anggota Polri juga memenuhi syarat sesuai dengan syarat yang diberlakukan terhadap pegawai tertentu berstatus swasta. Syarat-syarat itu adalah:

- Menerima atau memperoleh penghasilan dari pemberi kerja tertentu;

- Bertempat tinggal di wilayah IKN; dan

- Memiliki NPWP yang terdaftar di Kantor Pelayanan Pajak yang wilayah kerjanya meliputi wilayah IKN.

Akan tetapi fasilitas PPh Pasal 21 Ditanggung Pemerintah sesuai Permenkeu No. 28 Tahun 2024 atas penghasilan pejabat negara, pegawai negeri sipil, anggota TNI dan anggota Polri yang bersumber dari anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah yang PPh Pasal 21-nya telah Ditanggung Pemerintah tidak akan diberikan karena sudah mendapat fasilitas yang sama.

Lalu kewajiban apa yang harus dilakukan oleh pegawai tertentu yang memperoleh fasilitas PPh Pasal 21 Ditanggung Pemerintah di IKN? Kurang lebih ada tiga kewajiban yang harus dilaksanakan pegawai tertentu tersebut, yaitu:

- menyampaikan SPT Tahunan PPh orang pribadi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan;

- melaporkan penghasilan yang diberikan fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final dalam SPT Tahunan PPh orang pribadi sebagai penghasilan yang dikenakan PPh final dan atau bersifat final;

- melakukan kewajiban PPh seperti biasa sesuai dengan peraturan perundang-undangan perpajakan atas penghasilan lain yang diterima atau diperoleh pegawai tertentu sehubungan dengan pekerjaan dan atau penghasilan yang berasal dari luar wilayah IKN.

Agar dapat memanfaatkan fasilitas PPh Pasal 21 Ditanggung Pemerintah di IKN, pegawai tertentu tidak perlu melakukan pemberitahuan apapun. Akan tetapi pemberi kerja dengan status wajib pajak pusat tempat pegawai tertentu bekerjalah yang berkewajiban menyampaikan pemberitahuan. Pemberitahuan paling sedikit harus memuat keterangan berupa:

- NPWP dan atau identitas perpajakan di tempat kegiatan usaha pemberi kerja; dan

- Nomor perizinan berusaha di wilayah IKN yang diterbitkan oleh Sistem OSS (dalam hal pemberi kerja merupakan pelaku usaha).

Pemberitahuan disampaikan oleh pemberi kerja melalui saluran tertentu pada laman Direktorat Jenderal Pajak dan harus diisi dengan data yang lengkap serta valid sesuai dengan keadaan yang sebenarnya.

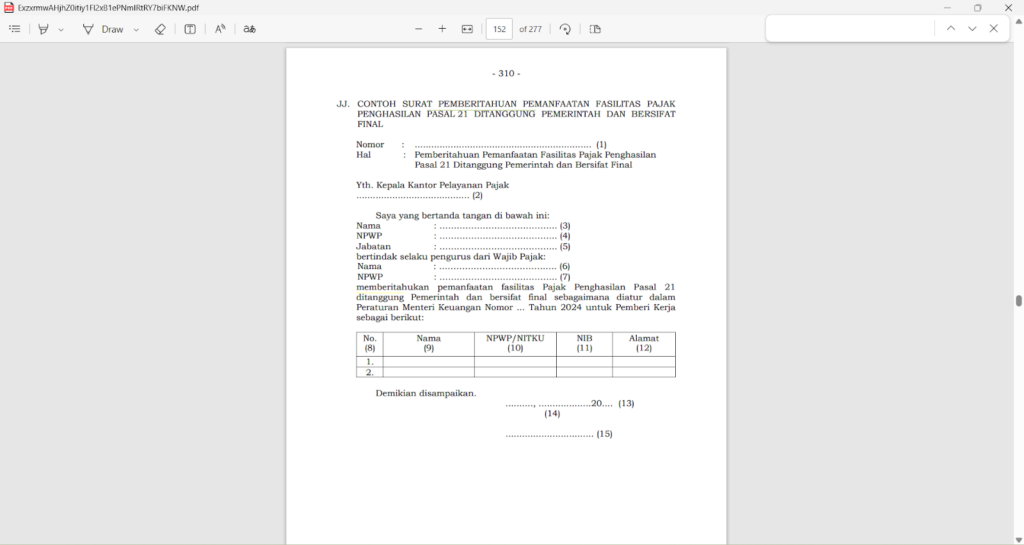

Jika melihat ketentuan di atas maka tidak ada salahnya jika pegawai tertentu melakukan konfirmasi terhadap bagian pajak dan atau akuntasi tempatnya bekerja untuk segera mengajukan pemberitahuan pemanfaatan fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final sesuai Permenkeu No. 28 Tahun 2024. Formulir Surat Pemberitahuan Pemanfaatan Fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final telah disediakan sebagaimana terlampir pada Gambar 1 di bawah ini.

Gambar 1

Surat Pemberitahuan Pemanfaatan Fasilitas PPh Pasal 21 Ditanggung Pemerintah

dan Bersifat Final

Petunjuk Pengisian Surat Pemberitahuan Pemanfaatan Fasilitas PPh Pasal 21 Ditanggung Pemerintah dan Bersifat Final | ||

| Nomor (1) Nomor (2) Nomor (3) Nomor (4) Nomor (5) Nomor (6)Nomor (7) Nomor (8) Nomor (9) Nomor (10) Nomor (11) Nomor (12) Nomor (13) Nomor (14) Nomor (15) | : : : : :::::: ::: : : | Diisi dengan nomor Surat Pemberitahuan Pemanfaatan Fasilitas PPh Pasal 21 Ditanggung Pemerintah dan Bersifat Final Diisi dengan nama kantor pelayanan pajak tempat wajib pajak berstatus pusat terdaftar. Diisi dengan nama wajib pajak pusat atau pengurus dari wajib pajak pusat (bagi wajib pajak badan).Diisi dengan NPWP dari wajib pajak pusat atau pengurus dari wajib pajak pusat (bagi wajib pajak badan). Diisi dengan jabatan pengurus dari wajib pajak pusat (bagi wajib pajak badan).Diisi dengan nama wajib pajak pusat.Diisi dengan NPWP wajib pajak pusat.Diisi dengan nomor urut.Diisi dengan nama pemberi kerja.Diisi dengan NPWP atau Nomor Identitas Tempat Kegiatan Usaha (NITKU) pemberi kerja.Diisi dengan Nomor Induk Berusaha Pemberi Kerja.Diisi dengan alamat pemberi kerja.Diisi dengan tempat dan tanggal Surat Pemberitahuan Pemanfaatan PPh Pasal 21 Ditanggung Pemerintah dan Bersifat Final.Diisi dengan tanda tangan dan cap wajib pajak/wakil wajib pajak/ kuasa wajib pajak.Diisi dengan nama wajib pajak atau pengurus dari wajib pajak pusat (bagi wajib pajak badan). |

PPh Final 0% Untuk UMKM

Berikutnya adalah fasilitas PPh Final 0% untuk UMKM sebagaimana diatur dalam Pasal 140 ayat (1) dan ayat (2) Permenkeu No. 28 Tahun 2024. Dalam ketentuan tersebut dijelaskan dengan gamblang bahwa UMKM di IKN yang diberi fasilitas oleh pemerintah dalam jangka waktu tertentu adalah wajib pajak dalam negeri baik orang pribadi maupun badan (tidak termasuk bentuk usaha tetap) yang:

- melakukan penanaman modal di IKN dengan nilai kurang dari Rp10.000.000.000,00, dan

- memenuhi persyaratan tertentu.

Selain syarat di atas, ada satu syarat lagi yang harus dipahami oleh masyarakat sehingga tidak bingung memahami fasilitas PPh Final 0% terhadap UMKM di IKN, yaitu hanya diberikan atas penghasilan dari peredaran bruto usaha sampai dengan Rp50.000.000.000,00 dalam satu tahun pajak yang diterima atau diperoleh pada lokasi usaha yang berada di wilayah IKN. Adanya ketentuan dalam Pasal 140 ayat (2) Permenkeu No. 28 Tahun 2024 menunjukkan adanya harmonisasi peraturan antara Permenkeu No. 28 Tahun 2024 dengan Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan Di Bidang Pajak Penghasilan (baca: PP No.55 Tahun 2022).

Makna yang terkandung dari uraian di atas adalah bahwa penghasilan yang diberi fasilitas PPh Final 0% di IKN oleh pemerintah hanyalah penghasilan dari usaha yang berada di wilayah IKN dengan jumlah sampai dengan Rp50.000.000.000,00. Dengan demikian, penghasilan usaha di luar wilayah IKN akan dikenakan kewajiban PPh seperti pada umumnya yang diatur oleh peraturan perundang-undangan perpajakan yang berlaku. Adapun penghasilan yang diterima atau diperoleh UMKM di IKN yang tidak mendapat fasilitas pajak adalah penghasilan:

| yang diterima atau diperoleh wajib pajak orang pribadi dari jasa sehubungan dengan pekerjaan bebas; |

| yang diterima atau diperoleh wajib pajak badan berbentuk persekutuan komanditer atau firma yang dibentuk oleh beberapa wajib pajak orang pribadi yang memiliki keahlian khusus menyerahkan jasa sejenis dengan jasa sehubungan dengan pekerjaan bebas; |

| dari jasa yang dilakukan selain di wilayah IKN dan atau dimanfaatkan oleh pengguna jasa yang bertempat tinggal atau bertempat kedudukan selain di wilayah IKN; |

| yang telah dikenai PPh yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri, kecuali penghasilan dari usaha yang dikenai PPh final sebagaimana dimaksud dalam PP yang mengatur mengenai PPh atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu; dan |

| yang dikecualikan sebagai objek PPh. |

Dengan adanya paparan di atas maka para pelaku UMKM harus mencermati dengan seksama bahwa penghasilan UMKM di IKN yang mendapat fasilitas PPh Final 0% adalah terbatas pada penghasilan yang bersumber dari usaha di wilayah IKN saja meliputi:

- penghasilan dari kegiatan industri dan atau;

- penyerahan barang dan atau jasa.

Hal ini sangat beralasan mengingat tujuan utama dari pemberian fasilitas PPh Final 0% adalah untuk mendongkrak perkembangan dan pertumbuhan ekonomi di wilayah IKN.

Selanjutnya, hal yang tak kalah penting untuk dipahami selain penghasilan dari usaha adalah pemahaman mengenai pemenuhan atas persyaratan tertentu. Adapun persyaratan tertentu yang dimaksud meliputi adalah:

| bertempat tinggal atau bertempat kedudukan, dan atau memiliki cabang di wilayah IKN; |

| melakukan kegiatan usaha di wilayah IKN; |

| terdaftar sebagai wajib pajak di Kantor Pelayanan Pajak yang wilayah kerjanya meliputi wilayah IKN atau memiliki identitas perpajakan di tempat kegiatan usaha yang berada di wilayah IKN; |

| telah melakukan penanaman modal di wilayah IKN, serta memiliki kualifikasi usaha mikro, kecil, dan menengah yang diterbitkan oleh instansi berwenang; dan |

| telah mengajukan permohonan untuk memanfaatkan fasilitas PPh yang bersifat final paling lama 3 bulan sejak penanaman modal dan mendapatkan persetujuan pemberian fasilitas PPh bersifat final. |

Merujuk pada poin 1) di atas, ada hal penting yang harus diketahui oleh wajib pajak yang memiliki lebih dari satu tempat usaha atau cabang yang berada di wilayah IKN. Terutama terkait dengan penentuan batasan nilai penanaman modal di IKN kurang dari Rp10.000.000.000,00 dan bagian peredaran bruto usaha sampai dengan Rp50.000.000.000,00 dalam satu tahun pajak ditentukan berdasarkan gunggungan atau jumlah total dari seluruh lokasi tempat kegiatan usaha atau cabang wajib pajak yang berada di wilayah IKN. Penentuan tersebut tidak dihitung per lokasi tempat kegiatan usaha atau cabang wajib pajak.

Nah, adanya pemberian fasilitas perpajakan yang diterima oleh UMKM di IKN sesuai Permenkeu No. 28 Tahun 2024 juga diiringi dengan adanya kewajiban yang harus dilaksanakan. Sebagaimana diatur dalam Pasal 140 ayat (8) Permenkeu No. 28 Tahun 2024. Adapun kewajiban yang dimaksud adalah:

- menyelenggarakan pembukuan secara terpisah, bagi wajib pajak yang diwajibkan menyelenggarakan pembukuan; atau

- melakukan pencatatan secara terpisah, bagi wajib pajak yang tidak diwajibkan menyelenggarakan pembukuan,

antara penghasilan yang mendapatkan fasilitas PPh Final 0% dan penghasilan yang tidak mendapatkan fasilitas. Jika pada saat melakukan pembukuan terpisah terdapat biaya bersama yang tidak dapat dipisahkan dalam rangka penghitungan besarnya penghasilan kena pajak, pembebanan biaya bersama dialokasikan secara proporsional.

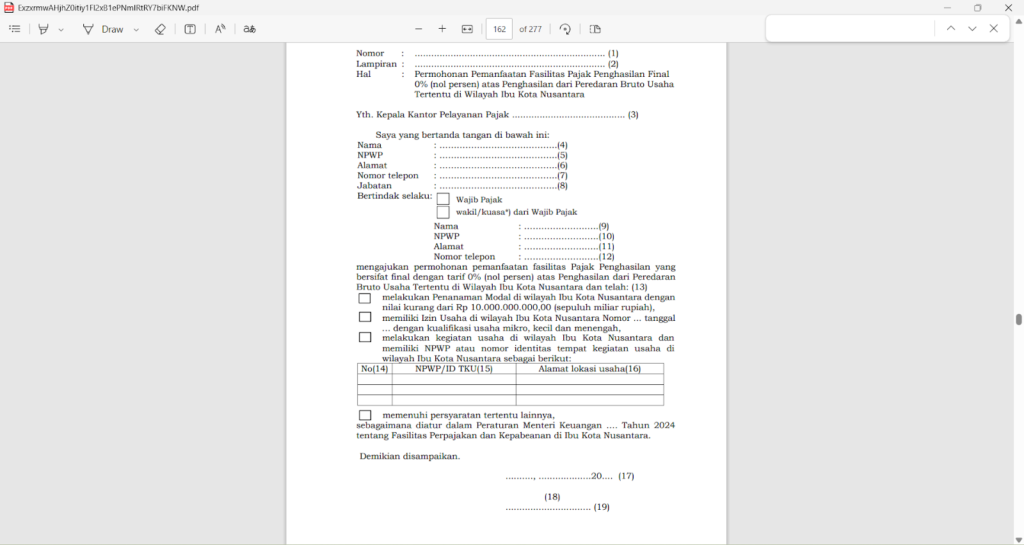

Setelah menyimak ulasan di atas, sangat jelas bukan fasilitas pajak yang diberikan terhadap UMKM di IKN beserta kewajiban-kewajiban yang harus dilakukan?! Syaratnya pun juga mudah dipenuhi karena sekali lagi niat pemerintah adalah untuk mempercepat perkembangan dan pertumbuhan ekonomi di IKN. Oleh karena itu segeralah mengajukan permohonan pemanfaatan fasilitas PPh Final 0% sesuai formulir yang telah ditetapkan sebagaimana penulis sajikan pada Gambar 2 di halaman berikutnya.

Permohonan tersebut harus disampaikan oleh wajib pajak UMKM kepada Kepala Kantor Pelayanan Pajak tempat wajib pajak berstatus pusat terdaftar melalui saluran tertentu pada laman Direktorat Jenderal Pajak. Adapun hal penting terkait dengan permohonan yang harus diperhatikan adalah berkaitan jangka waktu pengajuannya. Hal ini mengingat paling lambat pengajuan permohonan adalah tiga bulan sejak penanaman modal di wilayah IKN yang terhitung sejak tanggal diterbitkannya Perizinan Berusaha oleh Sistem OSS. Untuk itu jangan sampai terlewatkan batas waktu pengajuan permohonan pemanfaatan fasilitas bagi UMKM.

Atas permohonan yang sudah diajukan oleh wajib pajak UMKM di IKN maka kantor pelayanan pajak akan melakukan penelitian. Langkah berikutnya adalah kepala Kantor Pelayanan Pajak tempat wajib pajak berstatus pusat terdaftar akan menerbitkan:

- surat persetujuan pemanfaatan fasilitas PPh yang bersifat final jika wajib pajak memenuhi persyaratan atau

- surat penolakan pemanfaatan fasilitas PPh yang bersifat final kalau wajib pajak tidak memenuhi persyaratan,

paling lama satu hari kerja sejak permohonan diterima lengkap.

Gambar 2.

Format Permohonan Pemanfaatan Fasilitas PPh Final 0% atas

Penghasilan dari Peredaran Bruto Tertentu di Wilayah Ibu Kota Nusantara

| Petunjuk Pengisian Surat Permohonan Pemanfaatan Fasilitas PPh Final 0% atas Penghasilan dari Peredaran Bruto Usaha Tertentu di Wilayah Ibu Kota Nusantara | ||

| Nomor (1) Nomor (2)Nomor (3) Nomor (4)Nomor (5) Nomor (6)Nomor (7) Nomor (8) Nomor (9) Nomor (10) Nomor (11) Nomor (12) Nomor (13) Nomor (14) Nomor (15) Nomor (16) Nomor (17) Nomor (18) Nomor (19) | : ::::::::::: : ::: ::: | Diisi dengan nomor Surat Permohonan Pemanfaatan Fasilitas PPh Final dengan tarif 0% atas penghasilan dari peredaran bruto usaha tertentu di Wilayah Ibu Kota Nusantara (surat permohoan pemanfaatan fasilitas). Diisi dengan jumlah lampiran. Diisi dengan nama kantor pelayanan pajak tempat wajib pajak berstatus pusat terdaftar. Diisi dengan nama penanda tangan surat permohonan.Diisi dengan NPWP penanda tangan surat permohonan. Diisi dengan alamat penanda tangan surat permohonan. Diisi dengan nomor telepon penanda tangan surat permohonan. Diisi dengan jabatan pengurus dari wajib pajak (bagi wajib pajak badan). Diisi dengan nama wajib pajak jika penanda tangan adalah wakil/kuasa wajib pajak. Diisi dengan NPWP wajib pajak jika penanda tangan adalah wakil/kuasa wajib pajak. Diisi dengan alamat wajib pajak jika penanda tangan adalah wakil/kuasa wajib pajak. Diisi dengan nomor telepon wajib pajak jika penanda tangan adalah wakil/kuasa wajib pajak. Diisi dengan menandai kotak dengan tanda centang (✓) sesuai permohonan yang diajukan. Diisi dengan nomor urut pengisian. Diisi dengan NPWP atau NITKU pada setiap lokasi usaha di wilayah IKN. Diisi dengan alamat pada setiap lokasi usaha wajib pajak di wilayah IKN (nama jalan jika ada, desa/kelurahan, kecamatan, kabupaten/kota). Diisi dengan tempat dan tanggal surat permohonan. Diisi dengan tanda tangan wajib pajak /wakil wajib pajak/kuasa wajib pajak. Diisi dengan nama wajib pajak/wakil wajib pajak/kuasa wajib pajak. |

Penutup

Untuk mendukung perkembangan dan pertumbuhan ekonomi di IKN, pemerintah telah menerbitkan Peraturan Menteri Keuangan Nomor 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Nusantara. Puluhan fasilitas perpajakan diberikan oleh pemerintah kepada wajib pajak dalam negeri, baik orang pribadi maupun badan, tidak termasuk bentuk usaha tetap. Diantaranya adalah fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final serta PPh Final 0% yang diberikan kepada UMKM.

Fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final diberikan pemerintah tidak hanya kepada pegawai (karyawan) tertentu di sektor swasta, baik pegawai tetap maupun tidak tetap, saja. Akan tetapi fasilitas itu juga disediakan bagi pejabat negara, pegawai negeri sipil, anggota TNI, dan anggota Polri. Semua pegawai tertentu, baik di sektor swasta maupun pemerintah, wajib memenuhi syarat-syarat yang sudah ditentukan meliputi

menerima atau memperoleh penghasilan dari pemberi kerja tertentu; bertempat tinggal di wilayah IKN; dan memiliki NPWP yang terdaftar di kantor pelayanan pajak yang wilayah kerjanya meliputi wilayah IKN.

Untuk dapat menikmati fasilitas pajak karyawan di atas, pegawai tertentu tidak perlu mengajukan pemberitahuan pemanfaatan fasilitas PPh Pasal 21 Ditanggung Pemerintah dan bersifat final sesuai Permenkeu No. 28 Tahun 2024 secara mandiri. Cukup pemberi kerja yang menyampaikan pemberitahuan pemanfaatan fasilitas PPh Pasal 21 tersebut. Adanya fasilitas tersebut tetap harus dibarengi dengan pelaksanaan kewajiban pajak meliputi kewajiban menyampaikan SPT Tahunan PPh orang pribadi sesuai ketentuan berlaku, melaporkan penghasilan yang mendapat fasilitas dalam kolom penghasilan yang dikenakan pajak final dan melakukan kewajiban PPh seperti biasa atas penghasilan yang diterima atau diperoleh berasal dari luar wilayah IKN.

Sedangkan PPh Final 0% diberikan kepada UMKM orang pribadi maupun badan (tidak termasuk bentuk usaha tetap) yang melakukan penanaman modal di IKN dengan nilai kurang dari Rp10.000.000.000,00 dan memenuhi persyaratan tertentu. Persyaratan tertentu meliputi bertempat tinggal atau bertempat kedudukan, dan atau memiliki cabang di wilayah IKN, melakukan kegiatan usaha di wilayah IKN, terdaftar sebagai wajib pajak di kantor pelayanan pajak yang wilayah kerjanya meliputi wilayah IKN atau memiliki identitas perpajakan di tempat kegiatan usaha yang berada di wilayah IKN.

Syarat berikutnya adalah wajib pajak dalam negeri tersebut telah melakukan penanaman modal di wilayah IKN serta memiliki kualifikasi usaha mikro, kecil, dan menengah yang diterbitkan oleh instansi berwenang. Terakhir, wajib pajak telah mendapatkan persetujuan atas permohonannya untuk memanfaatkan fasilitas PPh Final 0% sesuai Permenkeu No.28 Tahun 2024. Sebagai informasi, jangka waktu paling lama pengajuan permohonan adalah tiga bulan sejak penanaman modal dilakukan. Jadi jangan sampai melewatkan kesempatan emas ini. Apalagi fasilitas PPh Final 0% untuk UMKM di IKN diberlakukan sampai dengan tahun 2035!