Oleh: Handoko & Sultoni

(Praktisi Perpajakan)

OECD menyebutkan sistem administrasi perpajakan masa depan harus terintegrasi dengan berbagai sistem pihak ketiga, termasuk sistem pembukuan Wajib Pajak (natural system WP). Sistem Administrasi perpajakan tidak akan menjadi unit tunggal yang stand alone dan terisolasi, tetapi justru menjadi bagian dari ekosistem besar yang saling terhubung dengan berbagai sistem pemerintah lain, lembaga swasta termasuk sistem pencatatan transaksi WP. Konsep ini disebut sebagai Tax Administration 3.0. Lalu kenapa sistem pajak perlu terhubung dengan natural system WP? Apa kaitannya dengan reformasi perpajakan dan pengembangan dompet digital pemerintah yang tengah dilakukan di Indonesia?

Reformasi perpajakan menjadi program strategis yang masih terus dikerjakan di beberapa negara, termasuk Indonesia. Chatib Basri, ekonom senior Indonesia yang juga mantan Menteri Keuangan mengungkapkan bahwa perbaikan administrasi perpajakan terbukti menjadi jurus paling ampuh dalam upaya menggenjot penerimaan negara. Dibandingkan dengan cara lain seperti menaikan tarif pajak dan memperluas basis pengenaan pajak, perbaikan administrasi perpajakan terbukti lebih efektif untuk meningkatkan pemasukan pajak. Pembenahan administrasi perpajakan di Indonesia terkait pembentukan dan penataan KPP Madya telah berhasil meningkatkan penerimaan pajak lebih dari 120%. Nilai ini setara dengan upaya menngkatkan meningkatkan tarif WP badan sebesar 8% basis poin (Basri et al, 2021).

Desain tax administration 3.0 ini bukanlah suatu sistem adminstrasi administrasi perpajakan yang futuristik idealis, namun juga bukan kondisi biasa yang akan terwujud dengan sendirinya melanjutkan apa yang sudah berjalan saat ini. Perlu kesadaran dan upaya dari para stakeholdr stakeholder untuk secara pelahan mengarahkan status quo agar bergeser perlahan menuju ke sana.

Karakteristik Tax Administration 3.0

Desain sistem administrasi perpajakan saat ini adalah Tax Administration 2.0 yang menekankan pada digitalisasi dalam alur administrasi perpajakan atau yang dikenal sebagai e-administration. Sementara Tax Administration 3.0 tidak hanya mengandalkan digitalisasi namun juga bersifat seamless (tanpa sekat) dan terintegrasi dengan berbagai sistem lain. Sistem ini memenuhi ekspektasi masyarakat saat ini yang muncul seiring pesatnya arusnya digitalisasi yang telah mengubah pola kerja, model bisnis dan gaya hidup. Insititusi Institusi bisnis, termasuk lembaga perbankan, tengah berlomba-lomba untuk menjadi yang terbaik menjawab tuntutan masyarakat tersebut. Misal dengan membangun super aplikasi yang terintegrasi dengan berbagai sistem lain untuk memenuhi seluruh kebutuhan pelanggan.

Tax administration 3.0 ini merupakan sistem administrasi pajak yang dikelola oleh otoritas perpajakan yang terintegrasi dengan pihak lain, termasuk dengan WP. Sistem yang digunakan untuk mencatat transaksi harian (natural system) WP akan terhubung dengan sistem yang dikelola oleh kantor pajak. Sistem pajak ini juga terkoneksi dengan sistem yang dikelola instansi pemerintah lain dan pihak swasta. Data perpajakan pun tidak semua disimpan secara terpusat pada datawarehouse milik otoritas pajak. Data dapat tetap tersebar pada masing-masing sistem, namun dapat dibagipakaikan dengan mudah ketika dibutuhkan. Data perpajakan yang digunakan pun menjadi lebih lengkap, akurat dan dapat dipetanggungjawabkan.WP dapat mengetahui sumber data yang digunakan oleh otoritas pajak dan tersedia mekanisme bagi mereka untuk menolak data yang dianggap tidak lengkap, tidak relevan dan kualitasnya tidak baik melalui fitur tax payer account yang dimiliki oleh tiap-tiap WP.

Manajemen data perpajakan juga akan banyak mengalami perubahan. Salah satu konsep penting dalam tax administration 3.0 adalah lokasi penyimpanan data yang fleksibel. Alih-alih semua data disimpan pada datawarehouse kantor pajak, sebagian data perpajakan dapat disimpan di di tempat lain yang lebih efisien. Data tetap disimpan pada sistem yang digunakan oleh WP, di cloud atau pada datawarehouse pihak ketiga lainnya. Pesatnya proses digitalisasi dan intensnya pengembangan interoperabilitas sistem perpajakan dengan sistem pihak ketiga lainnya, maka ke depan data akan diproduksi dalam jumlah yang masif dan saling terbagi pakai antar sistem melalui Application Programming Interface (API). Ketersedian dan kualitas data yang diperoleh dari pihak ketiga termasuk dari WP menjadi hal yang harus diprioritaskan dibanding lokasi penyimpanan data itu sendiri. Manajeman kemanan data memainkan peran yang vital.

Interoperabilitas dengan Sistem Lain sebagai Karakteristik Utama

Keterhubungan suatu sistem dengan sistem lain dan kemampuannya untuk saling berbagai pakai data (interoperabilitas) adalah salah satu karakteristik utama dalam Tax Administration 3.0. Interoperbilitas dengan sistem yang digunakan WP untuk mencatat dan membukukan transaksi harian menjadi pembeda utama. Sistem perpajakan juga harus terhubung dengan administrasi pemerintahan lainnya termasuk dengan administrasi pengeluaran/belanja pemerintah. Maka pengeluaran negara dalam rangka restitusi pajak, pemberian bantuan sosial dan subsidi juga terintegrasi dengan sistem perpajakan.

Interoperabilitas sistem perpajakan dengan natural system WP merupakan langkah awal untuk mewujudkan mekanisme pengenaan pajak pada saat terjadinya transaksi atau disebut sebagai tax just happening. Pajak yang terutang dihitung, dipungut/dipotong, dibayar dan dilaporkan pada waktu yang hampir bersamaan setelah WP melakukan transaksi. Hal ini tentu akan mengurangi beban administrasi perpajakan, baik yang ditanggung oleh WP maupun kantor pajak. Kerugian ekonomi yang timbul yaitu biaya yang dikeluarkan oleh WP tanpa ada benefit yang diperoleh baik bagi WP maupun bagi kantor pajak (deadweight loss) akan dapat diminamilisir diminimalisir. Biaya yang ditanggung WP akibat penggunaan sistem yang berbeda untuk pembukuan dan pelaporan pajak bisa dihilangkan. Kantor pajak pun dapat memangkas biaya untuk perolehan data dan pengawasan WP.

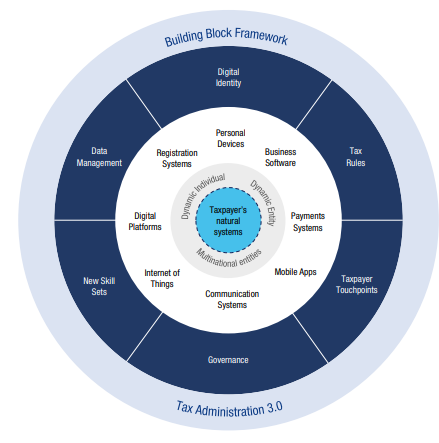

Interoperabilitas sistem perpajakan dengan berbagai sistem layanan yang disediakan pemerintah dan swasta juga menjadi hal yang urgent untuk diwujudkan. Mayoritas sistem perpajakan saat ini masih belum sepenuhnya terhubung dengan pihak ketiga termasuk dengan sistem yang dikelola lembaga pemerintah. Akibatnya individu/koroporasi korporasi sebagai WP, sebagai warga negara dan sebagai badan usaha diharuskan menggunakan banyak sistem yang berbeda-beda. Pengguna memiliki nomor identitas yang tidak sama untuk berbagai layanan yang disediakan oleh instansi pemerintah tersebut. Konsekuensinya, ketidakpatuhan atau fraud yang dilakukan pengguna pada satu instansi, tidak akan terdeteksi secara langung pada lembaga pemerintah lainnya. Sebagai contoh badan usaha yang mengemplang pajak daerah, tidak akan diketahui dengan cepat oleh instansi penyelenggara layanan perbankan, administrasi hukum, pengawas badan usaha dan otoritas pajak pusat. Sebagai instansi yang sangat bergantung pada ketersediaan data dari berbagai sumber, otoritas pajak memegang pernaan peranan penting untuk dapat menjadi enabler untuk yang menghubungkan berbagai sistem layanan pemerintah tersebut. Perhatikan gambar 1 dibawah ini.

Gambar 1

Kerangka Pengembangan Tax Administration 3.0

Sumber: Tax Administration 3.0: The Digital Transformtion of Tax Administration (OECD, 2020)

Upaya Mengikis Tax Gap

Pembukuan WP yang terintegrasi dengan sistem administrasi perpajakan diyakini dapat mengubah perilaku kepatuhan WP. Selama ini kepatuhan WP dalam memenuhi kewajiban perpajakannya merupakan kepatuhan yang bersifat sukarela. Sistem administrasi perpajakan memberi mereka dua opsi; patuh atau tidak patuh. WP memiliki opsi untuk menunda, mengecilkan atau bahkan tidak membayar dan tidak melaporkan pajak atas transaksi yang dilakukan. Selanjutnya dengan penerapaan interoperabilitas sistem perpajakan dengan natural system WP, opsi untuk tidak patuh tersebut akan hilang. Transaksi terutang pajak yang dicatat dalam pembukuan WP otomatis akan tercatat juga pada sistem yang dikelola oleh otoritas pajak. WP pun dipaksa patuh oleh sistem. Hal ini disebut sebagai kepatuhan by design. Kepatuhan sukarela akan semakin berkurang seiring dengan semakin banyaknya penerapan interoperabilitas sistem pajak untuk memperoleh data pihak ketiga yang secara host to host. Data ini akan langsung terprepopulasi (prefill) pada formulir SPT yang dilaporkan WP. Kepatuhan sukarela ini merupakan akar permasalahan tingginya tax gap di berbagai negara. OECD menyebutkan bahwa kepatuhan sukarela berkontribusi terhadap tingginya angka tax gap rata-rata sebesar 5%-10% (OECD, 2020).

Baya administrasi yang ditanggung WP dalam memenuhi kewajiban perpajakannya juga turut bekontribusi pada kepatuhan sukarela dan tingginya angka tax gap. OECD mengkalkulasi biaya yang ditanggung WP dalam melaksanakan administrasi perpajakan rata-rata sebesar 30% dari nilai pajak yang dibayarkan. Ini berarti dalam pembayaran PPh Badan sebesar Rp 5.000.000,00. WP sebenarnya menanggung beban administrasi sebesar Rp 1.500.000,00. Beban ini muncul ketika WP mengkonversi transaksi keuangan yang dicatat dalam sistem pembukuannya ke dalam berbagai perhitungan pajak dan pelaporan yang dipersyaratkan kantor pajak. Beban ini akan menjadi lebih signifikan bagi perusahaan multinasional yang beroperasi di berbagai negara dengan kebijakan pajak yang berbeda-beda pula.

Bagi WP, pemenuhan kewajiban perpajakan merupakan aktivitas yang bersifat downstream. Penghitungan, pembayaran dan pelaporan pajak dilakukan beberapa waktu setelah teransaksinya transaksinya terjadi. Jeda yang timbul antara waktu transaksi dengan waktu penghitungan dan pembayaran pajak ini dapat mengakibkatkan mengakibatkan ketidakpastian pada manajemen cash flow WP. Sementara bagi otoritas pajak, verifikasi dan penelitian kebenaran atas pembayaran dan pelaporan yang dilakukan WP tersebut juga menjadi beban yang besar bagi bagi otoritas pajak. Selain berkontribusi pada beban administrasi, aktivitas downstream ini pada akhirnya juga bekontribusi pada tingginya angka tax gap dan nilai tunggakan pajak (OECD, 2020). Di Indonesia sendiri saldo piutang pajak tahun yang belum berhasil ditagih mencapai Rp 28,2 Triliun. Meskipun relatif lebih kecil dibanding dua tahun sebelumnya, namun angka tersebut masih cukup tinggi setara dengan 2,2% dari total penerimaan pajak 2022 sebesar Rp 1.265 Triliun. Keterhubungan sistem pajak dengan natural system WP akan menggeser aktivitas downstream menjadi tax just happening. Penghitungan, pembayaran dan pelaporan pajak dilakukan segera setelah transaksi terjadi.

Praktik di Negara Lain

Untuk menghubungkan berbagai sistem yang tersebar institusi pemerintah dan swasta diperlukan suatu nomor identitas yang berperan sebagai identitas digital nasional. Sebenarnya nomor identitas pada tiap-tiap layanan pemerintah tidak harus sama, yang penting nomor tersebut dapat dijadikan identifier dalam pengembangan interoperabilitas pertukaran data antar institusi, termasuk antara sistem administrasi pajak dengan natural system WP. Singapura adalah contoh negara yang sudah menerapakan menerapkan identitas digital nasional untuk pemberian layanan pemerintah. National Digital Identity (NDI) diberikan kepada setiap individu yang disebut SingPass (Singapore Personal Access) dan kepada setiap badan usaha yang dikenal sebagai CorpPass (Corporate digital identity for business and other entities). Melalui SingPass dan CorpPass tersebut masyarakat dapat menggunakan berbagai layanan digital pemerintah termasuk layanan administrasi perpajakan. Dengan NDI pemerintah Singapura juga telah mengintegrasikan sistem akuntansi dan payroll para pelaku usaha dengan sistem perpajakan yang dikelola oleh otoritas pajak pajak setempat, IRAS.

Otoritas pajak Australia, Rusia dan Singapura telah mengembangkan interoperabilitas dengan natural system WP. Australian Tax Officer (ATO) dapat mengakses transaksi pembayaran gaji dan upah dari natural system para pelaku usaha di negara terebut. Pembukuan payroll dilakukan pada suatu sistem yang disebut STP (Single Touch Payroll), dimana ATO dapat memperoleh data tersebut beberapa sesaat setelah transaksi terjadi. Data yang ada dalam STP ini terkirim bukan hanya ke otoritas pajak, tetapi juga kepada badan statistik nasional, dana pensiun dan lembaga jaminan ketenagakerjaan, institusi perbankan dan pihak lainnya melalui Application Programming Interface (API). Otoritas pajak Rusia, Federal Tax Authority, mengembangkan program yang disebut dengan Cooperative Compliance System (CCS) dimana dikembangkan interoperabilitas sistem pajak dengan pembukuan WP. Kantor pajak memperoleh informasi atas mayoritas transaksi bisnis yang dilakukan para pelaku usaha. Progaram Program CCS ini diikuti secara sukarela oleh WP dengan karakteristik memiliki transaksi digital yang signifikan. Para WP yang turut dalam program CSS ini akan mendapat insentif perpajakan yaitu pembebasan dari pemeriksaan pajak. Sedangkan di Singapura, IRAS telah mengembangkan program yang disebut dengan Seamless Filling From Software (SFFS), dimana WP menggunakan sistem pembukuan yang telah disiapkan oleh pemerintah. Ketika WP mencatat transaksinya dalam sistem akuntansi tersebut, data akan terkirim bukan hanya ke otoritas pajak namun juga ke instansi lain yang relevan, seperti ACRA (Accounting and Corporate Reporting Agent).

Data perpajakan juga memungkinkan untuk dapat diakses secara langsung oleh instansi/lembaga lain yang berwenang sesuai ketentuan yang berlaku. Norwegia telah menerapkan program dimana dengan persetujuan WP, perbankan dapat langung mengakses data pajak yang dilaporkan WP tersebut ke otoritas pajak setempat. Asessment kelayakan pemberian kredit oleh bank pun dapat dilakukan dengan jauh lebih cepat dan efisien karena bank tidak perlu memeriksa formulir aplikasi dari nasabah. Namun data telah masuk secara otomatis dari otoritas pajak dengan kualitas data yang sudah sangat baik. Biaya yang dihemat mencapai EUR 600 juta – EUR 1,3 miliar dalam kurun waktu 10 tahun (OECD, 2020).

Terobosan baru dalam penyempurnaan administrasi perpajakan juga terjadi di Kenya. Kenya terkenal dengan reputasinya sebagai negara paling maju dalam penggunaan dompet digital. Layanan keuangan digital Kenya, M-Pesa telah sukses meningkatkan inklusi keuangan di negara Afrika tersebut dan berhasil mengubah budaya pembayaran digital dengan sangat signifikan. Pembayaran menggunakan dompet digital M-Pesa telah menjadi bagian dari kehiduan kehidupan sehari-hari masyarakat Kenya. Pada 2018, M-Pesa memproses 1,7 miliar transaksi, setengah dari Produk Domestik Bruto Kenya (Wewege & Thomsett, 2020). Selanjutnya Kenya Revenue Authority (KRA), otoritas pajak Kenya telah mengembangkan interoperabilitas dengan M-Pesa sehingga membayar pajak semakin mudah semudah membeli barang kebutuhan sehari-hari di toko konvensional, membayar taksi dan membli membeli tiket hiburan. WP pun semakin mudah dan praktis memenuhi kewajibannya perpajakannya.

Lalu Bagaimana Dengan di Indonesia?

Sebagaimana telah diketahui bersama, bahwa saat ini DJP sedang melakukan reformasi administrasi perpajakan yang meliputi lima pilar utama, yaitu organisasi, SDM, teknologi informasi dan basis data, proses bisnis dan peraturan perundang-undangan. Salah satu business direction yang menjadi acuan dalam pengembangan tersebut adalah open & integrated system. Sistem perpajakan yang dikembangkan harus berorientasi pada sistem yang terbuka, menciptakan ketersambungan dan terintegrasi dengan sistem informasi di sekitarnya. Sistem administrasi perpajakan yang tengah dikembangkan pun melibatkan interoperabilitas dengan berbagai pihak eksternal yang terdiri atas intsansi instansi pemerintah, lembaga perbankan, pengguna layanan konfirmasi status WP dan instansi lainnya (Wildan, 2023). Selain itu prepopulasi data pihak ketiga juga dikembangkan untuk mewujudkan proses bisnis yang efektif, efisien atau yang biasa dikenal sebagai streamlined process.

DJP juga telah mengembangkan program integrasi laporan keuangan WP dengan sistem pajak. Telah dilakukan piloting standarisasi informsi laporan keuangan dengan menggunakan teknologi extensible business reporting language (XBRL) dengan tujuan agar data tersebut dapat dibagipakaikan dengan kantor pajak secara efisien. Integrasi laporan keuangan in juga dilakukan dengan melakukan pemetaan buku besar WP dengan spesifikasi yang dibutuhkwn dibutuhkan DJP. Selanjutnya dengan spesifikasi yang telah disepakati tersebut, DJP dapat mengakses data transaksi yang dicatat pada buku besar tersebut decara secara langsung. Kantor pajak akan lebih awal mendapatkan early warning apabila terdapat suatu yang perlu diklarififikasi diklasifikasi kepada WP.

Dompet Digital Pemerintah Sebagai Bagian dari Tax Administration 3.0

Tax Administration 3.0 juga terintegrasi dengan saluran pembayaran termasuk yang digunakan dalam rangka pengembalian kelebihan pembayaran pajak/restitusi. Seperti Kenya yang telah mengembangkan interoperabilitas KRA dengan platform digital payment terbesar M-Pesa, beberapa negara juga telah mengembangkan mekanisme serupa. Beberapa platform digital wallet telah terintegrasi dengan sistem administrasi perpajakan.

Digital wallet yang juga dikenal sebagai e-wallet merupakan sistem aplikasi keuangan yang dapat digunakan untuk menyimpan uang, melakukan transaksi, serta mencatata log histori pembayaran/transaksi, yang digunakan melalui gawai seperti handphone dan tablet. Dompet digital ini lazim tersedia pada aplikasi mobile perbankan. Sistem ini terdiri atas dua komponen utama yaitu software dan data/informasi. Komponen software menjalankan berbagai fungsi yang dibutuhkan termasuk mengenkripsi data dan melakukan pertukaran dengan sistem lain, sedangkan komponen informasi menyimpan berbagai data pengguna termasuk profil dan riwayat transaksi dalam suatu database. Sebagai instrumen pembayaran, e-wallet memenuhi tiga unsur, yaitu: diterbitkan atas dasar nilai yang yang disetor terlebih dahulu kepada penerbit, nilai uang disimpan secara elektronik salam suatu media server atau chip, serta nilai uang elektronik yang dikelola penerbit bukan merupakan simpanan sebagaimana dimaksud dalam regulasi perbankan.

Saat ini banyak negara mengembangkan e-wallet versi pemerintah atau yang biasa disebut dengan Government e-wallet. Salah satu tujuannya adalah untuk memudahkan pengawasan penyaluran berbagai bantuan sosial dan subsidi kepada masyarakat. Di Indonesia sendiri e-wallet telah menjadi metode pembayaran digital yang paling banyak digunakan oleh masyarakat. Pada tahun 2022 saja jumlahnya telah mencapai 81% (East Venture, 2023).

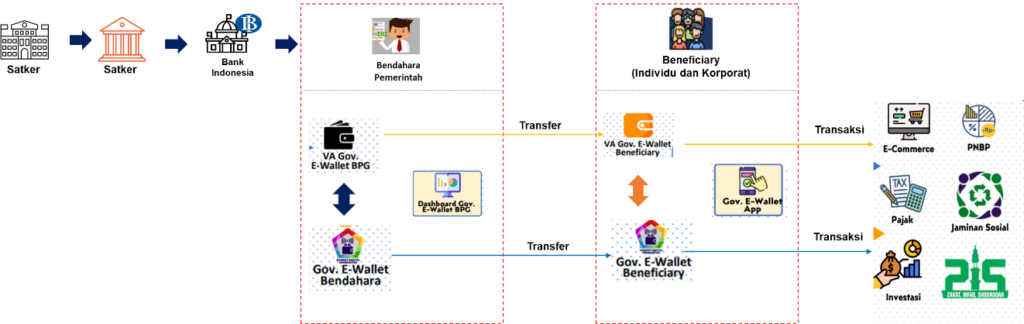

Saat ini Indonesia tengah mengembangkan government e-wallet versi Indonesia yang dikenal juga sebagai Dompet Digital Pemerintah. Dompet digital ini mengadopsi e-wallet yang dengan model server-based e-wallet atau tidak berbasis kartu yang menggunakan chip. Penggunanya terlebih dahulu harus melakukan registrasti registrasi untuk dapat menggunakan dompet tersebut. Dompet digital ini pun dapat digunakan untuk berbagai pembayaran, termasuk pembayaran pajak, penyeteroan penyetoran PNBP, pemblian pembelian SBN dan tentunya pembelian barang/jasa umum secara retail. Selain itu, dompet ini juga menampung berbagai pembayaran dari pemerintah yang bersumber dari APBN, seperti restitusi pajak, bantuan sosial/subsidi, pembyaran pembayaran honor lembur pegawai pemerintah serta pembayaran dari pemerintah lainnya. Perhatikan gambar 2 dibawah ini.

Gambar 2

Skenario Alur Transaksi Dompet Digital Pemerintah

Sumber: Kemenkeu (2024), dengan modifikasi seperlunya

Pegembangangan interoperabilitas sistem administrasi perpajakan dengan dompet digital pemerintah dapat menciptakan sistem penerimaan negara yang terintegrasi dengan sisi belanjanya, bahkan sampai pada tingkat terkecil, yaitu tingkat penerima manfaat (beneficires). Sistem administrasi perpajakan juga dapat memperoleh data transaksi secara langsung atas pembelanjaan dana pemerintah tersebut sampai ke level pengguna yang penting untuk pengawasan kepatuhan WP. Luasnya lingkup penggunaan dompet digital pemerintah untuk berbagai keperluan pembayaran dan penerimaan dana dari pemerintah, sistem government e-wallet ini diyakini dapat mendukung integrasi sistem pelayanan yang disediakan oleh instansi pemerintah bukan hanya terkait perpajakan tetapi juga sistem pelayanan kesehatan, penyaluran bansos/subsidi, pembayaran PNBP dan lainnya.

Penutup

Stephen Hawking pernah mengatakan kecerdasan adalah kemampuan beradatasi terhadap perubahan. Perubahan juga merupakan sebuah keniscayaan. Tax adminstration 3.0 dan pengembangan dompet digital pemerintah merupakan upaya mengantisipasi perubahan tatanan masyarakat kita seiring dengan pesatnya teknologi yang hampir dapat dipastikan akan terjadi. Digitalisasi dan globalisasi diyakini akan banyak mengubah bagaimana cara pemerintah membuat kebijakan termasuk kebijakan administrasi perpajakan. Dengan mulai mengantasipasi mengantisipasi perubahan tersebut, diharapakan diharapkan permasalahan tingginya tax gap yang selama ini menjadi isu paling besar di banyak negara berkambang berkembang, termasuk di Indonesia, dapat mulai ditemukan solusi terbaiknya.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi di mana penulis bekerja