Oleh: Arif Rahmadi – Praktisi Perpajakan

Dalam praktik, penghasilan yang dibayarkan kepada penyanyi sering terlewat dari pemotongan Pajak Penghasilan oleh pihak yang wajib membayarkan penghasilannya. Pemenuhan kewajiban pajak ini seharusnya menjadi perhatian bagi pembayar penghasilan dan penyanyi itu sendiri sebagai upaya menjadi Wajib Pajak patuh.

***

Seiring dengan perkembangan dunia entertainment, segala profesi yang bergerak di dalamnya pun menjadi favorit banyak orang, termasuk menjadi seorang penyanyi. Tak heran, mulai dari awak cilik hingga orang dewasa, berlomba-lomba menjadi biduan profesional.

Lihat saja kontes adu bakat di bidang tarik suara yang diadakan di hampir seluruh stasiun televisi tanah air. Puluhan ribu orang berbondong-bondong mendaftar sebagai peserta. Sebuah stasiun televisi dalam negeri yang pernah menyelenggarakan ajang adu bakat di bidang tarik suara yang menghasilkan idol baru, pernah mengklaim bahwa acara audisinya diikuti oleh 48.000 orang. Sebuah angka yang spektakuler bukan?

Ketertarikan akan dunia tarik-suara ini tidak lepas dari penghasilan yang terbilang cukup fantastis yang dapat diperoleh seorang penyanyi. Meski demikian, alasan ini bukan satu-satunya alasan seseorang bercita- cita menjadi penyanyi. Satu, atau dua orang di antara peserta kontestannya ada juga yang memang benar- benar berniat menjadi seorang penyanyi profesional. Namun, apapun alasan yang mendasari seseorang untuk berkarir sebagai penyanyi, profesi satu ini memang menjanjikan penghasilan dan popularitas yang besar.

Meski demikian, ada dampak lain yang mesti dihadapi oleh seorang penyanyi, yaitu aspek perpajakan atas penghasilannya tersebut. Hal ini dikarenakan di mata pajak, setiap tambahan kemampuan ekonomis yang diterima atau diperoleh seorang warga negara, dari mana pun asalnya, baik dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan dengan nama dan dalam bentuk apapun adalah Objek Pajak Penghasilan (PPh).

Sayangnya, masih banyak penyanyi yang tidak mengerti aspek pengenaan pajak atas penghasilan mereka. Tidak sedikit dari mereka yang lebih memilih menggunakan jasa konsultan pajak untuk mengurus pajaknya. Selain karena sibuk dengan pekerjaannya, para penyanyi ini mengaku kesulitan dalam memahami ketentuan perpajakan. “Daripada salah, lebih baik memakai jasa konsultan khususnya dibidang perpajakan untuk menghandle administrasi perpajakannya tolong konsultan pajak saja,” demikian ungkap seorang penyanyi

Demi tujuan untuk membantu memberikan pemahaman tentang aspek perpajakan atas penghasilan yang diperoleh penyanyi itulah, Penulis mengusung tema aspek pajak atas penghasilan artis. Namun, karena luasnya ruang lingkup pekerjaan sebagai penyanyi dan variasi penghasilannya, pembahasan dalam artikel ini akan dibatasi pada penyanyi sebagai Wajib Pajak orang pribadi dalam negeri dan penghasilan yang diperoleh dari kegiatan pertunjukan menyanyi dan royalti atas lagu ciptaannya.

Active Income Vs. Passive Income

Jika dilihat dari sifat penghasilan yang diperolehnya, maka penghasilan yang diperoleh penyanyi dapat dibedakan menjadi dua jenis, yaitu active income dan passive income. Adapun pengertian dari active income itu sendiri adalah pendapatan yang didapat dari aktivitas sebagai penyanyi. Tanpa aktivitas itu, maka pendapatan sebagai penyanyi akan terhenti. Contohnya, penghasilan yang diperoleh dari aktivitas menyanyi di atas panggung.

Sedangkan, pengertian passive income disini adalah penghasilan yang didapat meski penyanyi tersebut tidak melakukan aktivitas. Contohnya, royalti atas pemutaran lagu yang diciptakan oleh penyanyi yang diputar di radio, televisi atau media-media lain. Jadi, meski suatu saat seorang penyanyi sudah tidak lagi bisa menyanyi, ia masih bisa memperoleh penghasilan berupa royalti dari rekaman-rekaman lagu ciptaannya.

Dari kedua sifat penghasilan ini, pastilah Nah, antara active income dan passive income ini memiliki perlakuan pajak yang berbeda. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang- Undang Nomor 7 Tahun 2021 klaster Pajak Penghasilan mengatur bahwa penghasilan penyanyi sebagai Wajib Pajak orang pribadi dalam negeri akan dikenakan PPh Pasal 21 untuk active income dan PPh Pasal 23 untuk passive income.

PPh Pasal 21 atas Active Income

Sehubungan Terkait dengan active income-nya, jenis pekerjaan yang dilakukan oleh penyanyi digolongkan ke dalam kelompok pemberian jasa. Oleh karena itu, aspek pajak yang muncul atas pembayaran penghasilan tersebut adalah pemotongan PPh Pasal 21. Hal ini sesuai dengan ruang lingkup pengenaan PPh Pasal 21 yang diatur dalam Pasal 21.

Dimana dalam pasal tersebut dijelaskan bahwa atas penghasilan yang diterima oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa atau kegiatan, dengan nama dan dalam bentuk apapun akan dikenai pemotongan PPh Pasal 21. Pemotongan PPh Pasal 21 ini harus dilakukan oleh pihak yang membayarkan penghasilan.

Kewajiban pemotongan ini perlu diperhatikan, karena bila pihak pemberi penghasilan tidak melakukan pemotongan PPh Pasal 21 atas pembayaran penghasilan, maka dapat menimbulkan sanksi berdasarkan ketentuan Pasal 13 ayat (3) huruf d Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir oleh Undang-Undang Nomor Nomor 7 Tahun 2021 klaster KUP.

Adapun sanksi tersebut berupa sanksi kenaikan sebesar 75% dari jumlah PPh Pasal 21 yang dipotong atau dipungut tetapi tidak atau kurang disetor.

Untuk mempermudah pembaca mengetahui secara detilnya, penulis mencoba mengilustrasikan dalam sebuah kasus yang terlihat dibawah ini sebagai berikut.

Kemudian, terkait dengan penghitungan PPh Pasal 21-nya, Peraturan Direktur Jenderal Pajak Nomor PER- 16/PJ./2016 yang merupakan petunjuk pelaksana dari pemotongan PPh Pasal 21 menggolongkan penyanyi sebagai penerima penghasilan bukan pegawai. Oleh karena itu, skema penghitungan PPh Pasal 21 yang dipotong atas penghasilan penyanyi mengikuti skema PPh Pasal 21 untuk bukan pegawai.

Hal ini sesuai dengan Pasal 3 huruf c Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ./2016. Berikut kutipan pasalnya.

Pasal 3 huruf c PER-16/PJ./2016

- Penerima Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah orang pribadi yang merupakan:

c. Bukan Pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi:

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat,

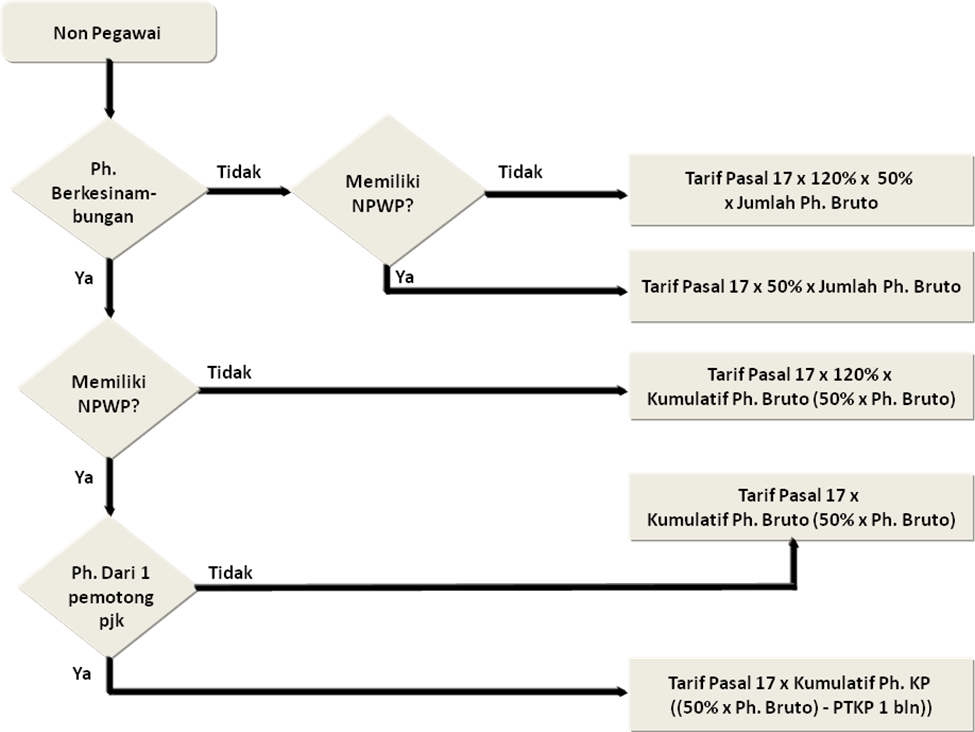

Skema penghitungan PPh Pasal 21 untuk bukan pegawai yaitu tarif Pasal 17 UU PPh dari dasar pengenaan pajak (DPP). Jumlah yang menjadi DPP bagi penyanyi yang masuk kriteria bukan pegawai tidak berkesinambungan adalah penghasilan bruto dikali 50%. Hal ini sesuai dengan Pasal 9 ayat (1) huruf d PER-16/PJ./2016.

Sementara, pengurangan Penghasilan Tidak Kena Pajak (PTKP) dalam penghitungan PPh Pasal 21 penyanyi hanya akan diberikan pada penyanyi yang memenuhi kriteria secara kumulatif.

Kriteria-kriteria yang perlu dipenuhi di sini adalah sifat berkesinambungan dari penghasilan terkait, kepemilikan NPWP dan jumlah pemberi penghasilan dalam setahun. Artinya, jika dalam hal ini penghasilan yang dibayarkan lebih dari sekali dalam setahun untuk satu pemberi penghasilan yang bersangkutan, memiliki NPWP dan penghasilannya hanya berasal dari satu pemberi penghasilan, maka penyanyi tersebut berhak memperoleh pengurangan PTKP.

Sebaliknya, jika ada salah satu saja yang tidak dipenuhi, maka penyanyi tersebut tidak memperoleh hak pengurangan PTKP dalam penghitungan PPh Pasal 21. Untuk lebih jelasnya perhatikan skema PPh Pasal 21 untuk bukan pegawai.

Skema PPh Pasal 21 untuk Bukan Pegawai

Pemotongan PPh Pasal 21 atas penghasilan ini tidak bersifat final. Dengan demikian, dalam rangka menghitung PPh orang pribadi yang terutang di akhir tahun, penyanyi tersebut boleh memperhitungkan PPh Pasal 21 yang telah dipotong oleh pihak pemberi penghasilan sebagai kredit pajak.

Praktik Pemotongan PPh Pasal 21

Petunjuk teknis PPh Pasal 21 menyatakan bahwa pemotongan PPh Pasal 21 dilakukan oleh pihak yang membayarkan penghasilan. Untuk mengidentifikasi pihak manakah yang biasanya membayarkan penghasilan, maka perlu diketahui pula bagaimana seorang penyanyi memperoleh penghasilan. Berikut ini adalah beberapa bentuk upaya seorang penyanyi dalam memperoleh penghasilan dan pengidentifikasian pihak yang wajib melakukan pemotongan PPh Pasal 21-nya:

- Menggunakan Bantuan Personal Manager

Dalam memperoleh active income-nya, penyanyi dapat mengusahakannya sendiri atau bergabung dengan sebuah lembaga manajemen artis. Penyanyi-penyanyi yang memilih untuk mencari sendiri pekerjaannya biasanya dibantu oleh personal manager. Pihak personal manager inilah nantinya yang akan membantu mencari pekerjaan, mengurus kontrak, mengurus jadwal hingga pembayaran untuk si penyanyi.

Meski terkesan pekerjaan yang diperolehnya didapat dari personal manager, namun hakikatnya pemberi kerjanya adalah pihak yang menggunakan jasa penyanyi tersebut (user). Personal manager justru adalah merupakan pegawai yang dipekerjakan oleh penyanyi.

Jadi, dalam konteks ini, penghasilan yang diterima oleh penyanyi akan dipotong secara langsung oleh pihak user, bukan personal manager-nya. Atas penghasilan yang telah dipotong PPh Pasal 21, penyanyi

melalui personal manager harus meminta Bukti Potong PPh Pasal 21 supaya dapat dijadikan sebagai kredit pajak.

- Bergabung dengan Manajemen Artis

Dewasa ini, sebagian besar penyanyi solo memilih untuk bergabung dalam suatu manajemen artis. Pasalnya, di tengah ketatnya persaingan, sulit bagi seorang artis untuk bisa eksis (bertahan) di industri hiburan tanpa jaringan (networking) yang luas.

Penyanyi yang tergabung dalam lembaga manajemen artis ini dapat diasumsikan seperti pegawai dalam manajemen artis yang menaunginya. Karena dalam konteks ini, manajemen artis akan mencarikan dan memberikan pekerjaaan kepada penyanyi yang bersangkutan.

Setiap pekerjaan yang diperoleh penyanyi ini selalu melalui manajemen artis terlebih dahulu. Manajemen artis di sini akan meng-handle, mengatur seluruh jadwal, mengurus kontrak dengan pihak ketiga, hingga membayarkan penghasilan untuk penyanyi.

Jadi, ketika user ingin menggunakan jasa seorang penyanyi, user akan membuat kontrak dengan manajemen artis yang menaungi penyanyi tersebut. Oleh karena itu, imbalan atas jasa penyanyi akan dibayarkan user kepada pihak manajemen artis. Atas pembayaran imbalan jasa yang dilakukan oleh user kepada pihak manajemen artis akan diperlakukan sebagai Objek Pemotongan PPh Pasal 23.

Lantas bagaimana dengan PPh Pasal 21 penyanyi-nya? Tentu saja, pemotongan PPh Pasal 21 atas penghasilan yang diperoleh penyanyi akan menjadi tanggung jawab manajemen artis. Karena, penyanyi yang tergabung dalam manajemen artis dianggap sebagai pegawai dari manajemen artis tersebut. Pihak manajemen artis wajib membuatkan Bukti Potong PPh Pasal 21 atas pembayaran penghasilan kepada penyanyi yang bersangkutan.

- Bekerjasama dengan Event Organiser (EO)

Perusahaan-perusahaan besar kerap kali mengadakan acara-acara besar, seperti ulang tahun perusahaan, pemberian penghargaan (award) untuk suatu bidang tertentu, dan kegiatan promosi produk baru. Agar menarik, biasanya perusahaan tersebut memasukkan pertunjukan musik dalam susunan acaranya.

Dalam menyelenggarakan acara besar seperti ini, banyak perusahaan yang menggunakan jasa EO. Jadi, setiap pengisi acara yang akan tampil akan diatur oleh EO. Dalam hal ini, EO akan mengundang penyanyi sesuai dengan tema dan keinginan pemilik acara.

Lantas bagaimana aspek pemotongan PPh Pasal 21-nya? Dalam konteks ini, dapat dikatakan bahwa penyanyi diundang oleh EO untuk tampil memeriahkan acara tersebut. Jadi, dapat diartikan bahwa si penyanyi dipekerjakan oleh EO. Sebagai pihak penyelenggara kegiatan, EO diwajibkan untuk memotong PPh atas penghasilan yang diterima oleh penyanyi.

Jika penyanyi yang tampil dalam pertunjukan musik ini berdiri sendiri, maka pihak EO akan memotong PPh Pasal 21. Tetapi, jika penyanyi yang bersangkutan tergabung dalam sebuah lembaga manajemen artis, maka atas pembayaran jasa penyanyi yang dibayarkan kepada lembaga manajemen artis akan dipotong PPh Pasal 23.

Demikianlah beberapa mekanisme diperolehnya penghasilan seorang penyanyi dan pihak yang berkewajiban memotong pajak atas penghasilan yang diterima penyanyi. Sayangnya, di lapangan, yang terjadi justru penghasilan yang dibayarkan kepada penyanyi lewat begitu saja tanpa ada pemotongan PPh Pasal 21 sebagaimana mestinya. Di sisi lain, karena tidak mengerti, penyanyi yang bersangkutan pun tidak meminta Bukti Potong PPh Pasal 21 atas penghasilan yang dibayarkan kepada mereka.

PPh Pasal 23 atas Passive Income

Salah satu penghasilan yang diperoleh artis yang sifatnya pasive income adalah royalti. Secara umum yang dimaksud dengan royalti dijelaskan dalam penjelasan Pasal 4 ayat (1) huruf h UU PPh. Dalam definisi tersebut dikatakan bahwa, “Royalti adalah suatu jumlah yang dibayarkan atau terutang dengan cara atau perhitungan apa pun, baik dilakukan secara berkala maupun tidak, sebagai imbalan atas:

- Penggunaan atau hak menggunakan hak cipta di bidang kesusasteraan, kesenian atau karya ilmiah, paten, disain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

- Penggunaan atau hak menggunakan peralatan/perlengkapan industrial, komersial atau ilmiah;

- Pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial atau komersial;

- Pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak menggunakan hak-hak tersebut pada angka 1, penggunaan atau hak menggunakan peralatan/perlengkapan tersebut pada angka 2, atau pemberian pengetahuan atau informasi tersebut pada angka 3, berupa:

- Penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

- Penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi atau radio yang disiarkan/dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa;

- Penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi;

- Penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita video untuk siaran televisi, atau pita suara untuk siaran radio;

- Pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut di atas.”

Terkait dengan penyanyi, penghasilan royalti berhubungan erat dengan pemanfaatan secara komersil atas hak cipta dari karya seninya. Misalnya pemutaran lagu yang diciptakan penyanyi di Youtube, televisi dan media lain.

Oleh karena PPh Pasal 23 menggunakan konsep withholding tax, maka PPh yang terutang wajib dipotong oleh pihak yang membayarkan penghasilan royalti. Kewajiban pemotongan ini perlu diperhatikan, karena bila pihak pemberi penghasilan tidak melakukan pemotongan PPh Pasal 23 atas pembayaran royalti, akan dikenakan sanksi berdasarkan ketentuan Pasal 13 ayat (3) UU KUP. Sanksi tersebut berupa sanksi kenaikan sebesar 100% dari jumlah PPh Pasal 23 yang terutang.

Terkait dengan proses penghitungannya, sesuai dengan ketentuan yang diatur dalam Pasal 23 ayat (1) huruf a UU PPh, atas penghasilan royalti akan dikenakan PPh dengan tarif 15% dari jumlah bruto yang dibayarkan. Pemotongan PPh Pasal 23 atas royalti tidak bersifat final, sehingga dapat diperhitungkan sebagai kredit pajak dalam penghitungan PPh orang pribadi di akhir tahun dari penyanyi yang bersangkutan.

Kemudian, bila penyayi tersebut telah memiliki Surat Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Neto dan saat dipotong memberikan Surat Pemberitahuan tersebut kepada Pemotong PPh, tarif PPh adalah 15% x 40% = 6% dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai.

Hal ini sesuai dengan ketentuan Peraturan Direktur Jenderal Pajak Nomor PER – 1/PJ/2023 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 23 atas Penghasilan Royalti Yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi yang Menerapkan Penghitungan Pajak Penghasilan Menggunakan Norma Penghitungan Penghasilan Neto.

Penutup

Penghasilan yang diperoleh artis memang dapat diklasifikasikan menjadi beberapa jenis dan sumbernya sesuai dengan alur transaksi yang terjadi. Perbedaan jenis penghasilan ini memiliki menimbulkan aspek pajak yang berbeda. Namun, pada intinya apapun jenis penghasilan dan bentuk alur transaksinya ini, penghasilannya adalah Objek PPh.

Dalam praktiknya, penghasilan untuk penyanyi bisa dibayarkan oleh user (pengguna jasa), pihak penyelenggara kegiatan (event organizer) atau pihak manajemen artis. Para pembayar penghasilan ini diwajibkan oleh Undang-Undang untuk menjadi pemotong pajak.

Permasalahannya, di lapangan sering dijumpai artis yang tidak dipotong pajaknya oleh pihak pemberi penghasilan. Hal ini tentu saja akan menimbulkan suatu permasalahan bagi Wajib Pajak. Pasalnya dengan ketiadaan bukti potong akan berakibat pada sanksi perpajakan karena pemotong pajak dianggap tidak memotong penghasilannya sesuai dengan ketentuan perundang-undangan yang berlaku. Dengan pembahasan tentang jenis penghasilan yang diperoleh penyanyi dan aspek pajak yang terkait dengannya ini diharapkan bisa memberikan tambahan pengetahuan terkait dengan pemenuhan kewajiban pajak atas penghasilan untuk penyanyi.