Oleh: Muhammad Ikbal S.Sos. BKP – Praktisi Perpajakan

Kedudukan Faktur Pajak dalam sistem pemungutan PPN sangat sentral. Penggunaan metode kredit (credit method) membutuhkan dokumen yang dapat menjembatani (bridging document) antara PPN keluaran dan PPN masukan. Faktur Pajak lah yang menjadi bridging document yang mana berfungsi sebagai bukti pungutan PPN yang dibuat oleh Pengusaha Kena Pajak (PKP) penjual BKP dan/atau JKP. Keliru dalam mengisi keterangan di Faktur Pajak berakibat pada denda dan bisa juga membatalkan fasilitas PPN Ditanggung Pemerintah (DTP) yang dikehendaki.

Terbitnya Peraturan Menteri Keuangan Nomor 120 Tahun 2023 (PMK-120/2023) menjadi dasar hukum bagi pembeli property dalam hal ini rumah susun dan rumah tapak untuk tidak dikenakan PPN kepada pembeli atas penyerahan rumahnya. Pasal 8 ayat (1) PMK-120/2023 menyatakan bahwa PKP yang menyerahkan rumah tapak dan/atau satuan rumah susun wajib membuat Faktur Pajak yang sesuai dengan ketentuan yang mengatur PPN DTP.

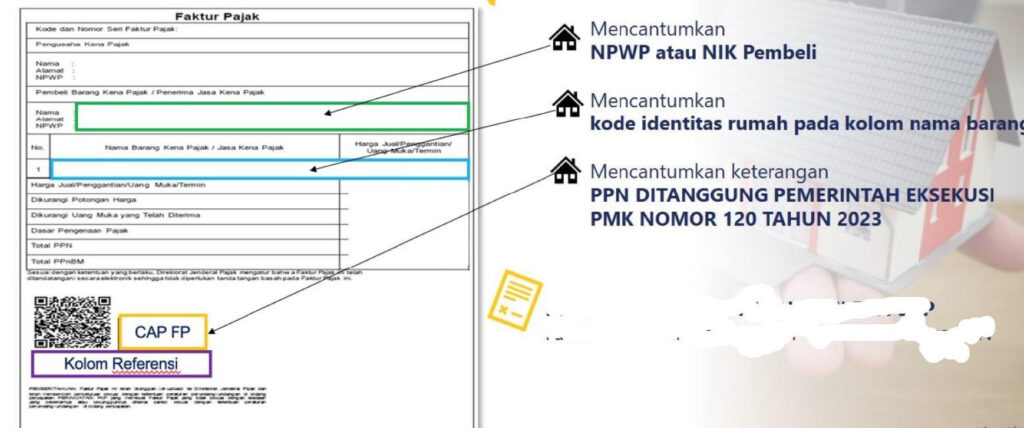

Faktur pajak tersebut harus diisi dengan lengkap, jelas dan benar termasuk pada identitas pembeli berupa nama, alamat, NPWP atau NIK. Tak lupa juga karena yang diserahkan merupakan rumah, maka harus dilengkapi informasi berupa kode identitas rumah pada pengisian kolom nama barang. Selain itu, untuk mendapatkan fasilitas PPN DTP, harus mencantum kode transaksi 07 Sesuai dengan lampiran B Peraturan Dirjen Pajak Nomor: PER-03/PJ/2022 kode transaksi 07 digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN atau PPN dan PPnBM tidak dipungut atau ditanggung pemerintah.

Untuk meyakinkan bahwa kode 07 tersebut diperuntukan untuk PPN DTP, di samping barcode diberi keterangan “PPN DITANGGUNG PEMERINTAH EKSEKUSI PMK NOMOR 120 TAHUN 2023”. Untuk lebih jelasnya perhatikan gambar 1 di bawah ini.

Gambar 1: Pengisian Faktur Pajak atas PPN DTP Penyerahan Rumah Tapak dan Susun

Sedikit Rumit Saat Pengisian Harga Jual

Sebagaimana dijelaskan pada tulisan sebelumnya bahwa PPN DTP dibagi 2 (dua) bagian. Pertama, PPN DTP diberikan secara full 100% yang penyerahan dengan berita acara serah terima sampai dengan tanggal 30 Juni 2024. Kedua, PPN DTP diberikan hanya 50% penyerahan dengan berita acara serah terima sampai dengan tanggal 31 Desember 2024.

Untuk PPN DTP diberikan 100% syaratnya penyerahan dengan penandatanganan berita acara serah terima sampai dengan tanggal 30 Juni 2024. Bila lewat dari tanggal yang ditentukan, dan penyerahan dengan penandatanganan berita acara serah terima sampai dengan tanggal 31 Desember 2024, PPN DTP hanya 50% saja.

Bila konsumen dapat memenuhi tenggat waktu PPN DPT 100% selanjutnya diliat apakah harga jual memenuhi batas harga jual yang ditentukan PMK-120/2023. Batas harga jual yang ditentukan ialah paling banyak Rp 5 miliar namun yang diberikan fasilitas PPN DTP hanya sebatas Rp2 miliar saja.

Untuk harga jual sampai dengan Rp 2 miliar, PKP penjual wajib membuat 2 (dua) buah Faktur Pajak dengan kode transaksi masing-masing 07 dengan dasar pengenaan pajak masing-masing 50% (lima puluh persen). Perhatikan contoh ilustrasi 1.

Sementara, untuk harga jual lebih dari Rp 2 miliar hingga Rp 5 miliar, PKP penjual wajib membuat 2 (dua) buah Faktur Pajak dengan kode transaksi masing-masing 07 dengan Dasar Pengenaan Pajak masing-masing 50% (lima puluh persen) untuk bagian Harga Jual sampai dengan Rp2.000.000.000,00 (dua miliar rupiah) yang PPN terutangnya ditanggung Pemerintah; dan Faktur Pajak kode transaksi 01 (nol satu) untuk bagian Harga Jual lebih dari Rp2.000.000.000,00 (dua miliar rupiah) yang PPN terutangnya tidak ditanggung Pemerintah. Perhatikan contoh ilustrasi 2.