Berlakunya Undang – Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) dan Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (PP-55/2022) membawa wajah baru bagi pengaturan Pajak Penghasilan (PPh) bagi Wajib Pajak Orang Pribadi (WP OP) Pengusaha. Pengaturan tersebut berupa tidak dikenakannya PPh atas Wajib Pajak orang pribadi yang memiliki peredaran bruto tertentu atas bagian peredaran bruto sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) dalam 1 (satu) Tahun Pajak. Namun, penerapan aturan tersebut menimbulkan kerumitan yang tak tereelakkan terelakkan bagi WP OP yang hendak mengklaim bebas PPh atas pengasilan yang diterima.

Oleh: Muhammad Ikbal, S.Sos., BKP

Praktisi Perpajakan

Aturan tidak dikenakannya PPh tersebut sebagaimana dinyatakan dalam Pasal 7 ayat (2a) UU HPP. Redaksi Pasal 7 ayat (2a) UU HPP tersebut disalin persis sama pada Pasal 60 ayat (2) PP-55/2023. Peredaran bruto usaha sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) merupakan jumlah peredaran bruto dari usaha yang dihitung secara kumulatif sejak Masa Pajak pertama dalam suatu Tahun Pajak atau bagian Tahun Pajak.

Namun praktik penerapan Pasal Pasal 7 ayat (2a) UU HPP jo. Pasal 60 ayat (2) PP-55/2023 tidak semudah membalikkan telapak tangan. Ada sejumlah kerumitan yang akan ditemui baik dari segi penerapan perhitungan maupun pelaporannya. Mengatasi hal ini, pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 164 Tahun 2023 tentang Tata Cara Pengenaan Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dan Kewajiban Pelaporan Usaha untuk Dikukuhkan Sebagai Pengusaha Kena Pajak (PMK-164/2023). Namun ternyata, kerumitan tersebut tidak teratasi dengan baik meski PMK-163/2023 sudah mengatur hal-hal yang mendetail.

Objek Pajak PPh Final 0,5%

Pasal 4 UU PPh telah menjabarkan ruang lingkup penghasilan yang menjadi Objek PPh. Atas penghasilan yang diterima atau diperoleh Wajib Pajak dengan peredaran usaha tertentu dikenakan PPh Final sebesar 0,5% dari jumlah bruto dalam jangka waktu tertentu. Adapun besaran peredaran usaha tertentu dalam batasan menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

Pengenaan PPh final 0,5% tersebut diberikan ke Wajib Pajak orang pribadi dan Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, perseroan terbatas, atau Badan Usaha Milik Desa (BUMDes)/Badan Usaha Milik Desa Bersama (BUMDesBersama), dan Perseroan Terbatas Orang Pribadi (PT OP). Pengaturan Subjek PPh Final atas BUMDes, BUMDesBersama, dan PT OP merupakan aturan baru seiring berlakunya UU HPP.

Perlu diketahui bahwa PT OP sesuai dengan Pasal 1 angka 1 Undang – undang Nomor 11 Tahun 2020 tentang Cipta Kerja (UU Ciptaker) merupakan Badan Hukum perorangan yang memenuhi kriteria Usaha Mikro dan Kecil sebagaimana diatur dalam peraturan perundang-undangan mengenai Usaha Mikro dan Kecil.

Pengecualian PPh 0,5%

Pasal 57 PP-55/2022 menyatakan bahwa terdapat 4 (empat) kondisi Wajib Pajak dikecualikan menggunakan PPh Final 0,5%. Pertama, Wajib Pajak memilih untuk dikenai Pajak Penghasilan berdasarkan tarif Umum baik itu Pasal 17 ayat (1) huruf a UU PPh untuk Wajib Pajak orang pribadi, maupun tarif Pasal 17 ayat (1) huruf b UU PPh dengan mempertimbangkan Pasal 31E UU PPh, untuk Wajib Pajak badan.

Penyampaian pemberitahuan dapat dilakukan secara langsung ke KPP tempat Wajib Pajak Berstatus Pusat terdaftar, melalui pos, perusahaan jasa ekspedisi, atau jasa kurir dengan bukti pengiriman surat; atau secara elektronik. Penyampaian pemberitahuan tersebut dilakukan paling lambat pada akhir Tahun Pajak.

Ada ketentuan ini, menegaskan bahwa pemanfaatan PPh Final 0,5% merupakan pilihan bagi Wajib Pajak. Apakah hendak memanfaatkan fasilitas PPh Final 0,5% dalam jangka waktu tertentu maupun meninggalkannya. Bila sudah memilih menggunakan PPh umum maka WP yang bersangkutan sudah tidak diperkenankan lagi menggunakan PPh Final 0,5% untuk tahun-tahun berikutnya.

Kedua, Wajib Pajak badan berbentuk persekutuan komanditer atau firma yang dibentuk oleh beberapa Wajib Pajak orang pribadi yang memiliki keahlian khusus yang menyerahkan jasa yang sejenis dengan jasa sehubungan dengan pekerjaan bebas. Rincian jasa sehubungan dengan pekerjaan bebas dijabarkan pada Pasal 56 ayat (4) PP-55/2022.

Ketiga, Wajib Pajak badan yang memperoleh fasilitas PPh berdasarkan Pasal 31A UU PPh, Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan beserta perubahan atau penggantinya; atau Pasal 75 dan Pasal 78 Peraturan Pemerintah Nomor 40 Tahun 2021 tentang Penyelenggaraan Kawasan Ekonomi Khusus beserta perubahan atau penggantinya.

Terakhir, Wajib Pajak Bentuk Usaha Tetap (BUT). WP BUT merupakan kepanjangan tangan dari Wajib Pajak Luar Negeri. Pasal 2 ayat (5) UU PPh menyatakan bahwa Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:a. tempat kedudukan manajemen; b. cabang perusahaan; c. kantor perwakilan; d. gedung kantor; e. pabrik; f. bengkel; g. gudang; h. ruang untuk promosi dan penjualan; i. pertambangan dan penggalian sumber alam;

j. wilayah kerja pertambangan minyak dan gas bumi; k. perikanan, peternakan, pertanian, perkebunan,atau kehutanan; l. proyek konstruksi, instalasi, atau proyek perakitan; m. pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan; n. orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas; o. agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia; dan p.komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet. Aturan teknis BUT terdapat pada Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap.

Perhitungan Peredaran Bruto

Patokan sesarnya besarnya peredaran bruto tertentu sebesar Rp 4,8 miliar merupakan jumlah peredaran bruto dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan. Penentuannya berdasarkan keseluruhan peredaran bruto dari usaha, termasuk peredaran bruto dari cabang. Peredaran bruto yang dijadikan Dasar Pengenaan Pajak merupakan imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis.

Khusus untuk Wajib Pajak Orang Pribadi Suami Isteri yang pisah harta dan memilih untuk menjalankan hak dan kewajiban perpajakannya masing-masing, peredaran usaha tertentu dalam hal ini Rp4,8 miliar, ditentukan berdasarkan penggabungan peredaran bruto usaha dari suami dan istri. Dasar hukum terdapat pada Pasal 8 ayat (2) UU PPh yang menyatakan bahwa Penghasilan suami-isteri dikenai pajak secara terpisah apabila: a. suami-isteri telah hidup berpisah berdasarkan putusan hakim; b. dikehendaki secara tertulis oleh suami-isteri berdasarkan perjanjian pemisahan harta dan penghasilan; atau c. dikehendaki oleh isteri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri.

Jangka Waktu Penggunaan PPh Final 0,5%

Pasal 59 ayat (1) PP-55/2022 menggariskan pengenaan PPh Final 0,5% memiliki jangka waktu penggunaan. Bagi Wajib Pajak berstatus Perseroan Terbatas (PT) menjadi Wajib Pajak menjadi masa penggunaan PPh Final 0,5% paling pendek yakni 3 (tiga) tahun. Kemudian, diikuti Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, BUMDes/BUMDesBersama, atau PT OP dengan masa penggunaan 4 (empat) tahun. Terakhir, Wajib Pajak orang pribadi diberi masa penggunaan terlama dengan masa 7 (tujuh) tahun.

Update aturan PP-55/2022 ialah tersebutkan bahwa BUMDes/BUMDesBersama, atau PT OP yang terdaftar sebelum berlakunya PP-55/2022, jangka waktu pengenaan PPh Final 0,5% dimulai sejak PP-55/2022 berlaku. Perhatikan contoh kasus 1 di bawah ini.

Ketentuan Bebas Pajak bagi WP OP

Berlakunya PMK-164/2023 menegaskan hal teknis aturan bebas pajak bagi Wajib Pajak Orang Pribadi atas bagian peredaran bruto sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) dalam 1 (satu) Tahun Pajak tidak dikenai PPh. Hal ini sebagaimana dinyatakan dalam Pasal 6 ayat (3) PMK-164/2023.

Pasal 8 ayat (2) PMK-164/2022 menjabarkan 3 (tiga) pos transaksi objek Pemotongan Pajak bagi WP OP yang dikecualikan dari pemotongan pajak yakni transaksi impor, pembelian barang, dan penjualan barang atau penyerahan jasa. Untuk transaksi impor dan pembelian barang, Wajib Pajak orang pribadi harus menyerahkan Salinan Surat Keterangan kepada Pemotong atau Pemungut PPh.

Transaksi Impor barang dan pembelian barang terkait dengan Pemungutan PPh Pasal 22. Menurut penelusuran penulis, hampir tidak ada transaksi pembelian barang yang dilakukan WP OP yang dikenakan PPh Pasal 22. Terkecuali WP OP tersebut usaha pokoknya adalah jual beli emas perhiasan da/atau emas Batangan yang diatur dalam Peraturan Menteri Keuagan Nomor 48 tahun 2023.

Aturan teknis Pemungutan PPh Pasal 22 terdapat pada Peraturan Menteri Keuagan Nomor 41/PMK.010/2022 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain.

Sementara, untuk transaksi penjualan barang atau penyerahan jasa, Wajib Pajak orang pribadi harus menyerahkan Surat Pernyataan sebagai pengganti Surat Keterangan kepada Pemotong atau Pemungut PPh yang menyatakan bahwa peredaran bruto atas penghasilan dari usaha Wajib Pajak pada saat dilakukan pemotongan atau pemungutan PPh tidak melebihi Rp500.000.000,00 (lima ratus juta rupiah). Menurut ketentuan, Pemotong atau Pemungut PPh tetap menerbitkan bukti pemotongan atau pemungutan Pajak Penghasilan dengan nilai PPh nihil. Perhatikan contoh kasus 2 di bawah ini.

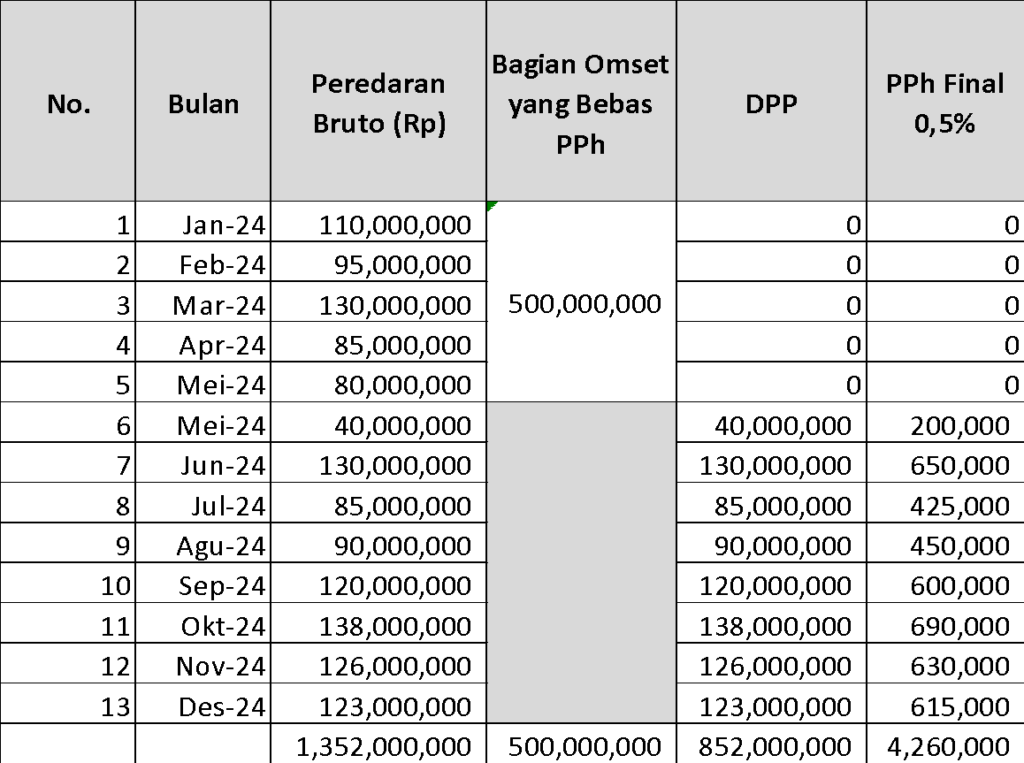

Contoh kasus 2

Tuan Ladushi dan Nyonya Khajol merupakan suami istri yang memilih melaksanakan kewajiban perpajakannya sendiri-sendiri sesuai Pasal 8 ayat (2) huruf c Undang-Undang Pajak Penghasilan.

Tuan Ladushi memiliki usaha rumah makan di kota Depok dan Nyonya Khajol memiliki usaha toko pakaian di kota Pamulang Tangsel. Pada Tahun Pajak 2024 baik Tuan Ladushi dan Nyonya Ladushi memenuhi persyaratan untuk dikenai Pajak Penghasilan bersifat final 0,5% sesuai PMK-164/2023.

Peredaran bruto atas penghasilan dari usaha Tuan Ladushi dan Nyonya Khajol dan penghitungan Pajak Penghasilan untuk Tahun Pajak 2024 sebagai berikut.

- Tuan Ladushi

- Nyonya Khajol

Tuan Ladushi dan Nyoya Khajol wajib menyampaikan laporan mengenai peredaran bruto atas penghasilan dari usaha dan PPh yang bersifat final sebagai lampiran Surat Pemberitahuan Tahunan (SPT Tahunan) Pajak Penghasilan sebagaimana dicontohkan dalam lampiran huruf D PMK-164/2023.

3 (Tiga) Kerumitan yang Akan Ditemui

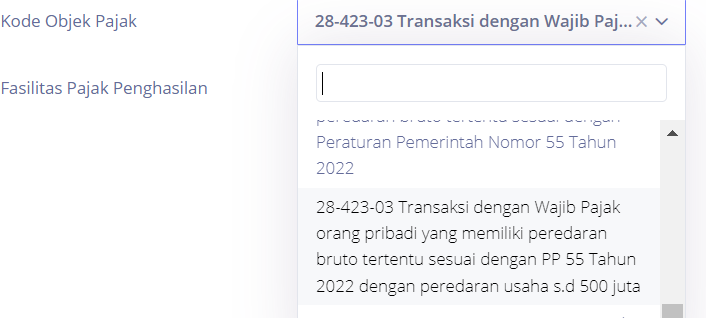

Sebagaimana dijelaskan bagian sebelumnya, WP OP yang memiliki peredaran bruto sebesar Rp500.000.000,00 (lima ratus juta rupiah) dalam setahun dapat dibebaskan dari Pengenaan PPh Final. Namun, pada faktanya di lapangan, penerapan ketentuan bebas pajak tersebut akan menemui kerumitan tersendiri. Penulis merangkumkan 4 (empat) kerumitan yang akan ditemui. Pertama, kesulitan pemotongan PPh nihil atas transaksi. Bank Devisa dan Dirjen Bea Cukai selaku Pemungut PPh 22 atas impor sulit membuat Bukti Pemotongan (Bupot) Pasal 22 Nihil. Hal ini dikarenakan Bank Devisa dan Dirjen Bea Cukai sudah memiliki sistem pembuatan Bupot yang berbeda dengan yang dibuat oleh Dirjen Pajak.

Untuk aplikasi pembuatan Bupot Nihil versi DJP online atas WP OP yang batasan omsetnya masih Rp500.000.000,00. Pemotong Pajak dapat memilih kode pemotongan 28-423-03. Perhatikan screenshoot 1 di bawah ini.

Screenshoot 1; Kode pemotongan PPh Final 0,5%

Kedua, masalah pelaporan di SPT PPh OP Lampiran III bagian A PPh Final dan bagian B Penghasilan Yang Tidak Termasuk Objek Pajak. Bila dilihat struktur pengaturan penghasilan dari peredaran bruto sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) diatur di Pasal 7 ayat (2a) UU HPP yang notabene Pasal 7 UU PPh mengatur masalah Penghasilan Tidak Kena Pajak (PTKP) bukan Penghasilan yang tidak termasuk Objek PPh sesuai Pasal 4 ayat (3) UU PPh.

Hal ini tentu memberikan dampak perhitungan tersendiri. Pasalnya, sebagaimana diketahui cara kerja PTKP ialah mengurangi total penghasilan neto yang diterima WP OP selama setahun, bukan mengambil porsi dari total penghasilan akumulatif selama tahun. Artinya ketika WP OP mencantumkan jumlah Penghasilan final sebesar katakanlah Rp3 miliar, maka PPh final terutangnya bukan dari Rp3 miliar dikali 0,5%. Hal ini dikarenakan ada unsur penghasilan yang tidak kena pajak sebesar Rp500.000.000,00 (lima ratus juta rupiah).

Belum lagi, bisa saja terjadi ada kerumitan saat menggenapkan nominal akumulasi penghasilan bruto Rp500.000.000,00. Maksudnya, bisa saja invoice nomor sekian nilainya menyebabkan akumulasi penghasilan bruto hanya mencapai Rp499.900.000,00 saja. Tentu hal ini dapat saja menjadi umpan matang bagi Fiskus untuk menerbitkan SP2DK guna mengkonfirmasi ketidakselarasan DPP PPh Final dengan PPh Final terutang.

Ketiga, masalah legalitas dari Surat Pernyataan pengganti Surat Keterangan di mata Pemotong atau Pemungut PPh sebagaimana dinyatakan dalam Pasal 8 ayat (4) PMK-164/2023. Berikut kutipan pasalnya

Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) huruf c harus menyampaikan surat pernyataan sebagai pengganti Surat Keterangan kepada Pemotong atau Pemungut Pajak Penghasilan yang menyatakan bahwa peredaran bruto atas penghasilan dari usaha Wajib Pajak pada saat dilakukan pemotongan atau pemungutan Pajak Penghasilan tidak melebihi Rp500.000.000,00 (lima ratus juta rupiah).

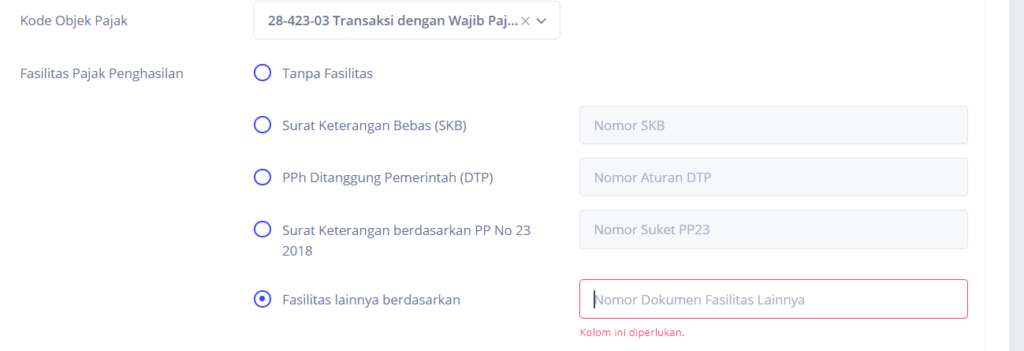

Masalah legalitas pertama, apakah Surat Pernyataan dapat menjadi dasar bagi Pemotong atau Pemungut PPh untuk membuat Bupot PPh Nihil dalam sistem ebupot unifikasi buatan Dirjen Pajak? Sebab di contoh surat pernyataan yang dicantumkan pada lampiran C PMK-164/2023 tidak ada pencantum nomor surat padahal di sistem e-bupot unifikasi butuh surat.

Jikalau pun WP OP inisiatif sendiri membuat nomor surat pernyataan, belum nomor surat tersebut diakomodasi dalam sistem e-bupot unifikasi. Perhatikan screenshoot 2 di bawah ini.

Screenshoot 2; tampilan mencantuman surat atau dokumen di e-bupot unifikasi.

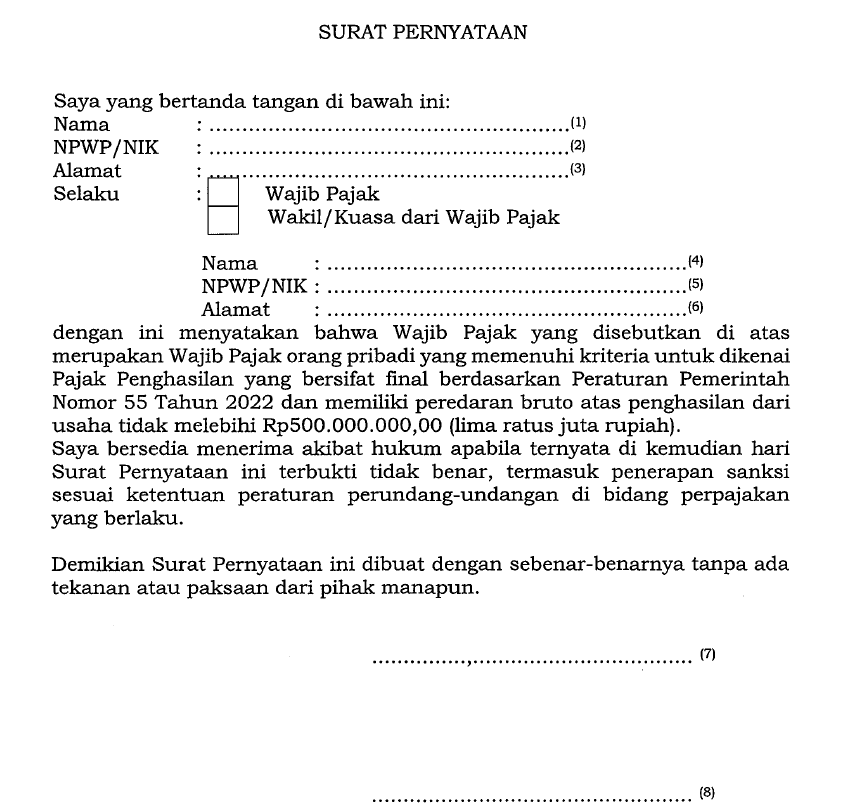

Masalah legalitas kedua, dalam redaksi surat pernyataan yang dicantumkan pada lampiran C PMK-164/2023 tidak ada yang menyatakan bahwa atas hal tersebut tidak dilakukan pemotongan Pajak karena akumulasi omset masih di angka Rp500.000.000,00 (lima ratus juta rupiah). Dalam artian tidak ada redaksi kalimat yang memberi konsekuensi hukum bahwa atas hal ini tidak tidak dilakukan pemotongan Pajak. Hal ini tentu menjadi pekerjaan tambahan untuk menjelaskan maksud dan tujuan dari WP OP pemberi jasa atau penjual barang kepada antara WP Pemotong PPh. Perhatikan screenshoot 3 di bawah ini.

Screenshoot 3; Surat Pernyataan pada Lampiran C PMK-164/2023

Penutup

Munculnya pengaturan bebas pajak bagi WP OP yang menerima akumulasi penghasilan dalam setahun tidak melebihi Rp500.000.000,00 (lima ratus juta rupiah) setahun membawa implikasi yang tidak sederhana dalam penerapannya di lapangan. Kewajiban pembuatan Bupot Nihil atas pengaturan bebas pajak bagi WP OP menjadi salah satu masalah yang ditemui WP Pemotong PPh.

Selain itu, issue ketidakadilan pun mencuat. Pasalnya, yang disasar hanya WP OP yang belum berbadan usaha. Bahkan untuk WP OP yang merupakan suami isteri menjalankan hak dan kewajiban perpajakannya sendiri dan membuat perjanjian pemisahan harta dan penghasilan diberikan bebas pajak sendiri – sendiri. Sedangkan, WP OP yang sudah berbadan usaha seperti PT perseorangan ataupun yang berkoalisi dalam persekutuan komanditer, dan firma tidak disasar atas fasilitas bebas pajak.