Oleh: Indrajaya Burnama

Praktisi perpajakan

Pemerintah melalui Peraturan Menteri Keuangan Nomor 28 Tahun 2024 telah menggelontorkan berbagai fasilitas atau insentif pajak di IKN. Fasilitas- fasilitas pajak tersebut tidak hanya diberikan kepada karyawan dan UMKM saja melainkan juga disediakan bagi para pelaku usaha lainnya (di luar UMKM). Diantaranya adalah diskon atau fasilitas Pengurangan PPh badan sebesar 100% dari PPh terhutang dan Pengurangan PPh badan yang diberikan kepada Financial Center.

Ada beberapa alasan pembangunan Ibu Kota Nusantara (IKN) di Kalimantan Timur. Akan tetapi alasan utama dibangunnya IKN menurut Presiden Joko Widodo adalah untuk pemerataan, baik pemerataan ekonomi, penduduk maupun pembangunan. Tambahnya, 58% perputaran ekonomi nasional ada di Pulau Jawa. Bahkan sekitar 160 juta penduduk atau 56% penduduk Indonesia juga tinggal di Jakarta dan Pulau Jawa.1 Sebagai informasi, jumlah pulau di Indonesia ada sekitar 17.000. Dengan adanya IKN diharapkan persebaran ekonomi, penduduk dan pembangunan nasional dapat dilakukan dengan lebih merata.

Berangkat dari alasan utama di atas, maka pemerintah menaburkan berbagai fasilitas pajak di IKN sebagai salah satu strategi untuk menarik para investor agar menanamkan modalnya di IKN. Dengan adanya tambahan dana dari para investor maka pemerintah akan terbantu dalam membangun IKN. Sedangkan di sisi lain, para pelaku usaha yang melakukan investasi dapat memetik fasilitas pajak yang ditawarkan sehingga akan meraup keuntungan yang cukup signifikan. Ada simbiosis mutualisme dalam pembangunan IKN. Oleh karena itu sangat tepat bagi para pelaku usaha untuk memahami dengan baik dan benar berbagai jenis fasilitas pajak di IKN.

Seperti leading di atas, penulis sampaikan bahwa ada berbagai fasilitas pajak yang juga disediakan oleh pemerintah bagi para pelaku usaha lainnya (di luar UMKM). Secara singkat fasilitas pajak di IKN yang dihadiahkan untuk pegawai (karyawan) dan UMKM sudah dibahas di ITR edisi sebelumnya. Akan tetapi untuk sekedar pengingat, secara umum perlu disampaikan bahwa fasilitas pajak untuk pelaku usaha lainnya (di luar UMKM) hanya diberikan kepada wajib pajak badan yang memenuhi syarat dalam Peraturan Menteri Keuangan Nomor 28 Tahun 2024.

Akan tetapi dari sekian banyak fasilitas pajak di IKN, ada dua yang paling menarik untuk dicermati. Satu, fasilitas pajak berupa diskon atau Pengurangan PPh badan sebesar 100% dari PPh badan terutang sebagaimana diatur di Pasal 4 Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Nah, pemanfaatan fasilitas ini dapat dilakukan sejak tahun pajak dimulainya operasi komersial wajib pajak. Adapun yang dimaksud dengan saat mulai beroperasi komersial adalah saat pertama kali hasil produksi atau jasa dari kegiatan usaha utama dijual atau diserahkan ke pasaran dan atau digunakan sendiri untuk proses lebih lanjut. Sedangkan kegiatan usaha utama adalah rincian bidang usaha sebagaimana tercantum dalam perizinan usaha wajib pajak pada saat pengajuan permohonan fasilitas PPh di IKN dan atau Daerah Mitra.

Ada lima syarat yang harus dipenuhi oleh wajib pajak agar dapat meneguk nikmatnya diskon PPh badan. Apa saja lima syarat tersebut? Syarat tersebut diatur dengan sangat jelas di Pasal 5 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 dengan rincian sebagai berikut:

- merupakan wajib pajak badan dalam negeri;

- melakukan kegiatan usaha melalui kantor pusat dan atau unit usaha yang berada di IKN dan atau Daerah Mitra;

- berstatus sebagai badan hukum Indonesia;

- melakukan penanaman modal atau investasi dengan nilai paling sedikit Rp10.000.000.000,00; dan

- melakukan penanaman modal:

- di bidang usaha yang memiliki nilai strategis untuk mempercepat pembangunan dan pengembangan IKN; atau

- di bidang usaha infrastruktur dan layanan umum di Daerah Mitra.

1 https://www.setneg.go.id/baca/index/presiden_jokowi_alasan_utama_pembangunan_ikn_adalah_pemerataan

Dengan membaca syarat-syarat di atas, maka wajib pajak orang pribadi usahawan tidak berhak memanfaatkan fasilitas ini. Hal yang tidak kalah penting untuk dicermati adalah sifat syarat-syarat di atas yang berlaku secara menyeluruh atau kumulatif.

Selanjutnya adalah adanya ketentuan lanjutan yang berkaitan dengan syarat-syarat di atas. Terkait syarat wajib pajak badan dalam negeri yang kepemilikan sahamnya dimiliki secara langsung oleh wajib pajak dalam negeri lainnya maka wajib pajak dalam negeri lainnya yang menjadi pemegang saham harus memiliki surat keterangan

fiskal secara otomasi. Adapun tata cara untuk memperoleh surat keterangan fiskal sebagaimana dimaksud harus sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang mengatur mengenai tata cara pemberian surat keterangan fiskal.

Berikutnya adalah ketentuan terkait penanaman modal. Penanaman modal yang dimaksud disini merupakan penanaman modal berupa aktiva tetap berwujud yang memenuhi kriteria-kriteria sebagai berikut:

- diperoleh wajib pajak dalam keadaan baru, kecuali merupakan bagian mesin peralatan yang diperlukan bagi pelaksanaan investasi pada sektor kesehatan, riset dan inovasi, dan konstruksi di IKN dan atau Daerah Mitra;

- diperoleh sejak tanggal Perizinan Berusaha diterbitkan oleh Lembaga OSS;

- diperoleh sebelum saat mulai beroperasi komersial; dan

- belum pernah memperoleh:

- fasilitas pengurangan PPh badan;

- fasilitas PPh untuk penanaman modal di bidang-bidang usaha tertentu dan atau di daerah-daerah tertentu sebagaimana diatur dalam Peraturan Pemerintah mengenai fasilitas PPh untuk penanaman modal di bidang-bidang usaha tertentu dan atau di daerah-daerah tertentu (Peraturan Pemerintah Nomor 78 Tahun 2019 tentang Fasilitas Pajak Penghasilan Untuk Penanaman Modal di Bidang-Bidang Usaha Tertentu dan/atau di Daerah-Daerah Tertentu);

- fasilitas pengurangan PPh badan sebagaimana diatur dalam Peraturan Pemerintah mengenai penghitungan penghasilan kena pajak dan pelunasan PPh dalam tahun berjalan (Peraturan Pemerintah Nomor 45 Tahun 2019 tentang Perubahan atas Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan);

- fasilitas PPh sebagaimana diatur dalam Peraturan Pemerintah mengenai penyelenggaraan kawasan ekonomi khusus (Peraturan Pemerintah Nomor 40 Tahun 2021 tentang Penyelenggaraan Kawasan Ekonomi Khusus); atau

- fasilitas pengurangan penghasilan neto atas penanaman modal baru atau perluasan usaha pada bidang usaha tertentu yang merupakan industri padat karya sebagaimana diatur dalam Peraturan Pemerintah mengenai penghitungan penghasilan kena pajak dan pelunasan PPh dalam tahun berjalan (Peraturan Pemerintah Nomor 45 Tahun 2019 tentang Perubahan atas Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan).

Sedangkan terkait bidang usaha wajib pajak yang berhak menikmati diskon PPh badan diatur secara tegas di Pasal 6 Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Bidang-bidang usaha tersebut meliputi:

- infrastruktur dan layanan umum;

- pembangkit tenaga listrik termasuk energi baru dan terbarukan;

- pembangunan dan pengoperasian jalan tol;

- pembangunan dan pengoperasian pelabuhan laut;

- pembangunan dan pengoperasian bandar udara;

- pembangunan dan penyediaan air bersih;

- pembangunan dan pengoperasian fasilitas kesehatan;

- pembangunan dan penyelenggaraan satuan pendidikan;

- pembangunan dan penyediaan infrastruktur telekomunikasi dan informatika;

- pembangunan dan pengelolaan hutan taman kota;

- pembangunan perumahan, kawasan pemukiman, dan perkantoran;

- pembangunan dan pengelolaan air limbah;

- pembangunan dan pengelolaan sistem jaringan utilitas bawah tanah;

- pembangunan dan pengoperasian kawasan industri serta pusat riset dan inovasi (industrial and science park);

- pembangunan dan pengoperasian pasar rakyat;

- penyediaan transportasi umum;

- pembangunan dan pengoperasian terminal kendaraan angkutan penumpang atau barang; dan

- pembangunan dan pengoperasian stadion/sarana olahraga.

- bangkitan ekonomi;

- pembangunan dan pengoperasian pusat perbelanjaan (mall);

- penyediaan sarana wisata dan jasa akomodasi/hotel berbintang;

- penyediaan fasilitas Meeting, Incentive, Convention, and Exhibition (MICE); dan

- stasiun pengisian bahan bakar dan atau pengisian daya untuk kendaraan listrik (battery charging).

- bidang usaha lainnya.

- budidaya pertanian dan atau perikanan perkotaan;

- industri dan atau rekayasa industri bernilai tambah;

- industri perangkat keras (hardware) dan atau perangkat lunak (software);

- jasa perdagangan;

- jasa konstruksi;

- jasa perantara real estat; dan

- jasa pariwisata dan ekonomi kreatif.

Jangka waktu pemberian fasilitas pajak inipun cukup panjang dan bervariasi. Masing-masing bidang usaha memiliki jangka waktu pemberian fasilitas pajak yang berbeda-beda dengan rincian yang terdapat pada tabel dibawah ini sebagai berikut:

| Bidang Usaha | Jangka Waktu Pemberian Fasilitas Pajak | Syarat Penanaman Modal Dilakukan |

| Infrastruktur dan layanan umum | 30 tahun | Sejak 2023 sampai dengan 2030 |

| 25 tahun | Sejak 2031 sampai dengan 2035 | |

| 20 tahun | Sejak 2036 sampai dengan 2045 | |

| Bangkitan ekonomi | 20 tahun | Sejak 2023 sampai dengan 2030 |

| 15 tahun | Sejak 2031 sampai dengan 2035 | |

| 10 tahun | Sejak 2036 sampai dengan 2045 | |

| Bidang usaha lainnya | 10 tahun | Sejak 2023 sampai dengan 2030 |

| 10 tahun | Sejak 2031 sampai dengan 2045 |

Catatan penting yang harus digarisbawahi terkait saat penanaman modal adalah terhitung sejak tanggal diterbitkannya Perizinan Berusaha melalui Sistem OSS. Selain itu adalah perbedaan besar diskon PPh badan untuk bidang usaha lainnya (bangkitan ekonomi dan bidang usaha lainnya) yang diberikan selama 10 tahun. Besaran diskon PPh badan yang diberikan kepada wajib pajak tersebut adalah setengah dari besaran diskon PPh badan sebagaimana diatur dalam Pasal 4 ayat (1) Peraturan Menteri Keuangan Nomor 28 Tahun 2024 atau 50% dari PPh badan terutang. Untuk mempermudah pemahaman silakan melihat Bagan 1 di bawah ini.

Bagan 1

Contoh Pemberian Diskon PPh Badan

Bagi Wajib Pajak Badan Dalam Negeri di IKN

Seperti kata hikmah bahwa selalu ada kewajiban dan atau larangan dibalik setiap perolehan hak. Hal yang sama juga berlaku saat wajib pajak menerima atau memperoleh diskon PPh Badan. Terkait kewajiban-kewajiban yang harus dilakukan oleh wajib pajak yang memanfaatkan fasilitas pajak ini diatur di Pasal 21 ayat (1) Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Kewajiban-kewajiban itu meliputi:

- merealisasikan rencana penanaman modal paling lama dua tahun sejak keputusan persetujuan fasilitas diskon PPh badan diterbitkan;

- menyampaikan laporan realisasi penanaman modal dan laporan realisasi kegiatan usaha;

- melakukan pembukuan terpisah antara penanaman modal yang memperoleh fasilitas diskon PPh badan dan yang tidak memperoleh fasilitas diskon PPh badan; dan

- melakukan pemotongan dan pemungutan pajak kepada pihak lain sesuai dengan ketentuan peraturan perundang-undangan di bidang PPh.

Selanjutnya di Pasal 21 ayat (3), (4) dan (5) Peraturan Menteri Keuangan Nomor 28 Tahun 2024 diuraikan lebih dalam tentang empat syarat di atas. Diantaranya adalah tentang kewajiban untuk merealisasikan rencana penanaman modal sebagaimana dimaksud di atas yaitu melakukan penanaman modal paling sedikit 50% dari rencana penanaman modal. Sedangkan laporan realisasi penanaman modal yang dimaksud merupakan laporan realisasi penanaman modal sejak keputusan persetujuan diskon PPh badan sebagaimana diterbitkan sampai dengan saat mulai beroperasi komersial.

Kemudian adalah terkait laporan realisasi kegiatan usaha yang merupakan laporan realisasi kegiatan usaha sejak tahun pajak saat mulai beroperasi komersial sampai dengan jangka waktu pemanfaatan diskon PPh badan berakhir. Adapun yang dimaksud dengan kewajiban untuk melakukan pembukuan terpisah adalah dilakukan dengan menyelenggarakan pembukuan terpisah atas penghasilan dari penanaman modal yang telah mendapatkan fasilitas Pengurangan PPh badan dan penghasilan dari penanaman modal yang tidak memperoleh fasilitas Pengurangan PPh badan.

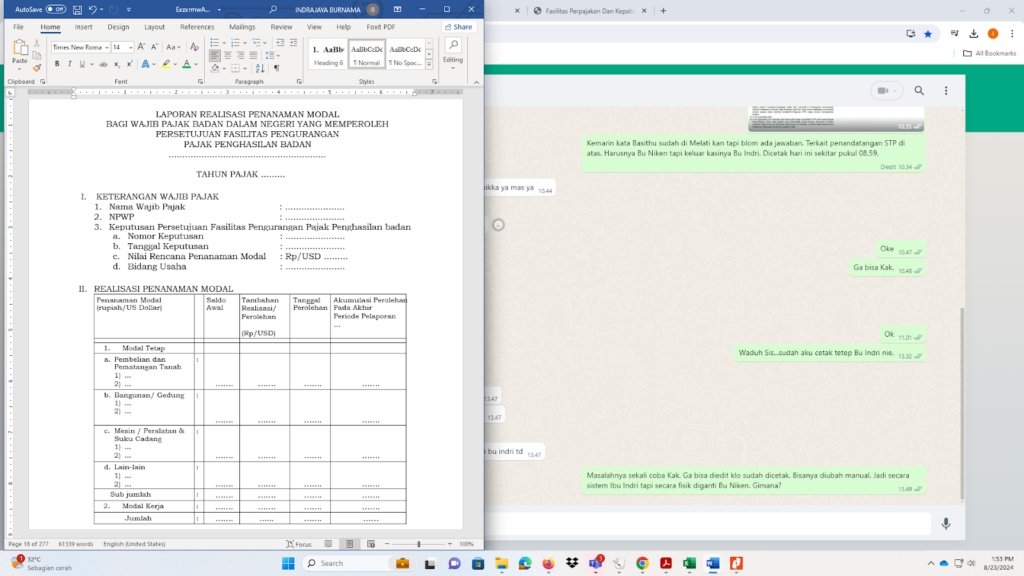

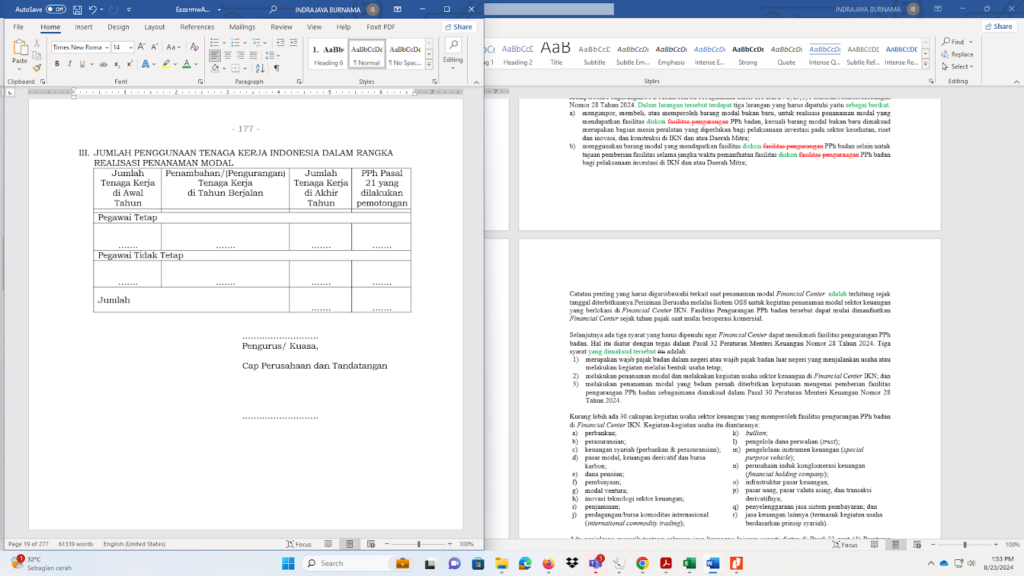

Akan tetapi jika pada saat wajib pajak melakukan pembukuan terpisah sebagaimana dimaksud di atas terdapat biaya bersama yang tidak dapat dipisahkan antara penanaman modal yang memperoleh fasilitas pengurangan PPh badan dan yang tidak memperoleh fasilitas pengurangan PPh badan dalam rangka penghitungan besarnya penghasilan kena pajak, pembebanan biaya bersama dialokasikan secara proporsional. Terakhir, untuk memudahkan wajib pajak dalam menyusun laporan realisasi penanaman modal dan laporan realisasi kegiatan usaha, pemerintah telah menyediakan formatnya dalam Huruf D dan E lampiran Peraturan Menteri Keuangan Nomor 28 Tahun 2024 seperti terlampir di Bagan 2 dan 3.

Kewajiban penyampaian laporan-laporan di atas harus disampaikan setiap satu tahun kepada kepala kantor pelayanan tempat wajib pajak terdaftar. Selain itu wajib pajak juga harus memberikan tembusan kepada Direktur Jenderal Pajak, Kepala Badan Kebijakan Fiskal, dan Kepala Otorita IKN. Mekanisme penyampaian berbagai laporan adalah melalui Sistem OSS paling lambat 30 hari setelah berakhirnya tahun pajak yang bersangkutan. Apabila wajib pajak tidak menyampaikan laporan-laporan yang telah diwajibkan atau menyampaikan laporan namun tidak memenuhi ketentuan maka kepala Kantor Pelayanan Pajak tempat wajib pajak terdaftar menerbitkan surat teguran tertulis kepada Wajib Pajak.

Berikutnya, seandainya setelah jangka waktu empat belas hari sejak surat teguran tertulis disampaikan kepada wajib pajak dan wakil dari wajib pajak, atau kuasa dari wajib pajak tetap tidak menyampaikan laporan-laporan yang dimaksud atau menyampaikan laporan namun tidak memenuhi ketentuan maka kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar menerbitkan surat teguran kedua. Berdasarkan surat teguran tertulis kedua maka wajib pajak tersebut harus menyampaikan laporan-laporan yang dimaksud paling lambat empat belas hari.

Di luar kewajiban-kewajiban di atas juga telah ditetapkan larangan-larangan bagi wajib pajak yang telah memperoleh Pengurangan PPh badan. Hal itu sebagaimana diatur di Pasal 24 ayat (1) Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Dalam larangan tersebut terdapat tiga larangan yang harus dipatuhi yaitu sebagai berikut.

- mengimpor, membeli, atau memperoleh barang modal bukan baru, untuk realisasi penanaman modal yang mendapatkan fasilitas diskon PPh badan, kecuali barang modal bukan baru dimaksud merupakan bagian mesin peralatan yang diperlukan bagi pelaksanaan investasi pada sektor kesehatan, riset dan inovasi, dan konstruksi di IKN dan atau Daerah Mitra;

- menggunakan barang modal yang mendapatkan fasilitas diskon PPh badan selain untuk tujuan pemberian fasilitas selama jangka waktu pemanfaatan fasilitas diskon PPh badan bagi pelaksanaan investasi di IKN dan atau Daerah Mitra;

Bagan 2

Laporan Realisasi Penanaman Modal

Bagi Wajib Pajak Badan Dalam Negeri Yang Memperoleh Persetujuan

Fasilitas Pengurangan Pajak Penghasilan Badan

Bagan 3

Format Laporan Realisasi Kegiatan Usaha

Bagi Wajib Pajak Badan Dalam Negeri yang Mendapatkan Fasilitas

Pengurangan Pajak Penghasilan Badan

- memindahtangankan barang modal yang mendapatkan fasilitas Pengurangan PPh badan selama jangka waktu pemanfaatan fasilitas Pengurangan PPh badan, kecuali pemindahtanganan tersebut tidak menyebabkan nilai realisasi penanaman modal kurang dari batas nilai penanaman modal dan:

- dilakukan untuk tujuan peningkatan efisiensi; dan atau

- merupakan kewajiban yang harus dipenuhi sesuai dengan ketentuan peraturan perundang-undangan; atau

- melakukan relokasi penanaman modal ke luar IKN dan atau Daerah Mitra.

Sebagai catatan, ketentuan larangan huruf c) di atas tidak berlaku bagi Wajib Pajak yang kegiatan usaha utama melakukan pengalihan hak atas tanah dan atau bangunan. Sedangkan cakupan larangan relokasi penanaman modal pada huruf d meliputi relokasi dari: Ibu Kota Nusantara ke luar Ibu Kota Nusantara; Daerah Mitra ke Daerah Mitra Lainnya; dan Daerah Mitra ke luar Daerah Mitra.

Dua, fasilitas PPh atas kegiatan sektor keuangan di Financial Center. Adapun yang dimaksud dengan Financial Center atau Pusat Keuangan adalah area yang ditetapkan sebagai konsentrasi layanan jasa keuangan serta pusat pengembangan teknologi dan layanan pendukung bidang jasa keuangan. Pasal 2 ayat (7) Peraturan Menteri Keuangan Nomor 28 Tahun 2024 menyatakan bahwa fasilitas PPh atas kegiatan sektor keuangan di Financial Center yang meliputi:

- Pengurangan PPh badan bagi wajib pajak badan yang melakukan kegiatan usaha sektor keuangan di Financial Center di IKN; dan

- fasilitas pembebasan dari pemotongan dan atau pemungutan PPh atas penghasilan yang berasal dari investasi pada Financial Center di IKN yang diterima atau diperoleh subjek pajak luar negeri.

Secara lebih detil, fasilitas Pengurangan PPh badan yang diberikan kepada Financial Center diatur di Pasal 31 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 adalah sebagai berikut:

| Besar Fasilitas Pengurangan PPh Badan – Financial Center | Jangka Waktu Pemberian Fasilitas Pajak | Syarat PenanamanModal Dilakukan |

| 100% | 25 tahun | Sejak 2023 sampai dengan 2035 |

| 85% | 20 tahun | Sejak 2036 sampai dengan 2045 |

Catatan penting yang harus digarisbawahi terkait saat penanaman modal Financial Center adalah terhitung sejak tanggal diterbitkannya Perizinan Berusaha melalui Sistem OSS untuk kegiatan penanaman modal sektor keuangan yang berlokasi di Financial Center IKN. Fasilitas Pengurangan PPh badan tersebut dapat mulai dimanfaatkan Financial Center sejak tahun pajak saat mulai beroperasi komersial.

Selanjutnya ada tiga syarat yang harus dipenuhi agar Financial Center dapat menikmati fasilitas pengurangan PPh badan. Hal itu diatur dengan tegas dalam Pasal 32 Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Tiga syarat yang dimaksud tersebut itu adalah:

- merupakan wajib pajak badan dalam negeri atau wajib pajak badan luar negeri yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap;

- melakukan penanaman modal dan melakukan kegiatan usaha sektor keuangan di Financial Center IKN; dan

- melakukan penanaman modal yang belum pernah diterbitkan keputusan mengenai pemberian fasilitas pengurangan PPh badan sebagaimana dimaksud dalam Pasal 30 Peraturan Menteri Keuangan Nomor 28 Tahun 2024.

Kurang lebih ada 30 cakupan kegiatan usaha sektor keuangan yang memperoleh fasilitas pengurangan PPh badan di Financial Center IKN. Kegiatan-kegiatan usaha itu diantaranya:

| perbankan; perasuransian;keuangan syariah (perbankan & perasuransian);pasar modal, keuangan derivatif dan bursa karbon;dana pensiun;pembiayaan;modal ventura;inovasi teknologi sektor keuangan;penjaminan;perdagangan/bursa komoditas internasional (international commodity trading); | bullion;pengelola dana perwalian (trust);pengelolaan instrumen keuangan (special purpose vehicle);perusahaan induk konglomerasi keuangan (financial holding company);infrastruktur pasar keuangan;pasar uang, pasar valuta asing, dan transaksi derivatifnya;penyelenggaraan jasa sistem pembayaran; danjasa keuangan lainnya (termasuk kegiatan usaha berdasarkan prinsip syariah). |

Ada penjelasan menarik tentang cakupan jasa keuangan lainnya seperti diatur di Pasal 33 ayat (4) Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Cakupan jasa keuangan lainnya meliputi:

| pergadaian;perusahaan pembiayaan sekunder perumahan;penyelenggara layanan pendanaan bersama berbasis teknologi informasi;lembaga keuangan mikro;kegiatan usaha penukaran valuta asing bukan bank; penyelenggara jasa pengolahan uang rupiah;aset keuangan digital, termasuk aset kripto;koperasi yang berkegiatan di sektor jasa keuangan; perusahaan pembiayaan sekunder perumahan; | badan penyelenggara jaminan sosial di bidang kesehatan;badan penyelenggara jaminan sosial di bidang ketenagakerjaan;perusahaan perseroan dalam bidang pengembangan usaha swasta nasional;lembaga pembiayaan ekspor indonesia;perusahaan perseroan dalam bidang pengembangan koperasi, usaha kecil dan menengah;perusahaan pembiayaan infrastruktur; danbadan pengelola tabungan perumahan rakyat. |

Penutup

Salah satu upaya pemerintah untuk melakukan pemerataan ekonomi, penduduk maupun pembangunan adalah dengan melakukan penerbitan Peraturan Menteri Keuangan Nomor 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Nusantara. Kurang lebih ada sembilan fasilitas PPh yang digelontorkan dalam peraturan tersebut. Fasilitas tersebut tidak hanya diberikan kepada para karyawan (pegawai) dan UMKM yang berada di IKN saja. Akan tetapi kepada para wajib pajak badan (usahawan) juga diberikan guyuran fasilitas pajak agar menanamkan modalnya di IKN.

Fasilitas-fasilitas pajak tersebut diantaranya adalah fasilitas pajak berupa diskon PPh badan sebesar 100% dari PPh badan terutang dan fasilitas PPh atas kegiatan sektor keuangan di Financial Center. Sebagai pengingat, seluruh fasilitas PPh di atas diatur dengan sangat jelas di Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Oleh karena itu para wajib pajak yang berencana menikmati fasilitas PPh agar mengetahui kewajibannya ketika memutuskan untuk menikmati berbagai fasilitas PPh di IKN dan atau Daerah Mitra. Termasuk wajib memahami larangan-larangan yang harus dijauhinya agar tetap dapat memanfaatkan fasilitas-fasilitas pajak tersebut.

Sebagai contoh adalah tata cara pengajuan fasilitas pajak secara benar dan lengkap sebagaimana syarat yang ditentukan oleh Peraturan Menteri Keuangan Nomor 28 Tahun 2024. Termasuk juga kewajiban merealisasikan rencana penanaman modal paling lama dua tahun sejak keputusan pemberian persetujuan fasilitas pengurangan PPh badan diterbitkan (batas waktu melakukan penanaman modal), menyampaikan laporan realisasi penanaman modal dan laporan realisasi kegiatan usaha, melakukan pembukuan terpisah antara penanaman modal yang memperoleh fasilitas Pengurangan PPh badan dan yang tidak memperoleh fasilitas Pengurangan PPh badan serta melakukan pemotongan dan pemungutan pajak kepada pihak lain sesuai dengan ketentuan di bidang PPh.

Terakhir, seluruh fasilitas pajak yang diberikan pemerintah sebagaimana tertuang dalam Peraturan Menteri Keuangan Nomor 28 Tahun 2024 dapat dilakukan pencabutan. Hal itu tertuang secara tegas dalam pasal-pasal terkait fasilitas pajak dimaksud. Namun sebagai gambaran beberapa penyebab dicabutnya fasilitas itu adalah berdasarkan hasil pemeriksaan lapangan terkait pemberian fasilitas yang tidak memenuhi syarat, tidak memenuhi ketentuan pelaporan, melakukan pelanggaran terhadap larangan yang ditentukan, dan wajib pajak berhenti melakukan kegiatan usaha di IKN dan atau Daerah Mitra. Jadi silakan meraup untung tapi ikuti aturan mainnya agar tidak merugi di kemudian hari.

Jadi segera pilih dan pilah fasilitas-fasilitas pajak di IKN yang sesuai dengan pertimbangan para pembaca sekalian serta ajukan permohonannya dengan lengkap. Tak lupa laksanakan kewajiban-kewajiban yang melekat pada berbagai fasilitas perpajakan tersebut dengan baik dan benar sesuai ketentuan. Terakhir, para wajib pajak yang menggunakan berbagai fasilitas sesuai dengan Peraturan Menteri Keuangan Nomor 28 Tahun 2024 hendaknya menghindari larangan-larangan yang ditetapkan agar diskon atau pengurangan pajak yang telah diberikan oleh pemerintah tidak dicabut dan dapat terus dimanfaatkan.