Melalui Pasal 36 ayat (3) Peraturan Pemerintah Nomor 55 Tahun 2022, pemerintah memperkenalkan 8 (delapan) metode Penentuan Harga Transfer sesuai Prinsip Kewajaran dan Kelaziman Usaha (PKKU). Pemilihan metode – metode penentuan harga transfer didasarkan pada pendekatan metode analisis yang paling sesuai (the most appropriate method) sesuai redaksi Pasal 9 ayat (12) dan ayat (13) Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Yang Dipengaruhi Hubungan Istimewa (PMK-172/2023)

Oleh: Muhammad IKbal, S.Sos., BKP

Praktisi Perpajakan

Pasal 4 PMK-172/2023 menjabarkan 6 (enam) tahapan dalam menerapkan PKKU. Tahapan kelima dari penerapan PKKU tersebut ialah menentukan metode Penentuan Harga Transfer. Pasal 9 ayat (1) PMK-172/2023 menguraikan 4 (empat) metode penentuan harga transfer. Keempat metode tersebut ialah metode perbandingan harga antarpihak yang independen (comparable uncontrolled price (CUP) method); metode harga penjualan kembali (resale price method); metode biaya-plus (cost plus method); atau metode lainnya.

Adapun metode lainnya dijabarkan ke dalam 5 (lima) metode, metode pembagian laba (profit split method); metode laba bersih transaksional (transactional net margin method); metode perbandingan transaksi independent (comparable uncontrolled transaction method); metode dalam penilaian harta berwujud dan/atau harta tidak berwujud (tangible asset and intangible asset valuation); metode dalam penilaian bisnis (business valuation).

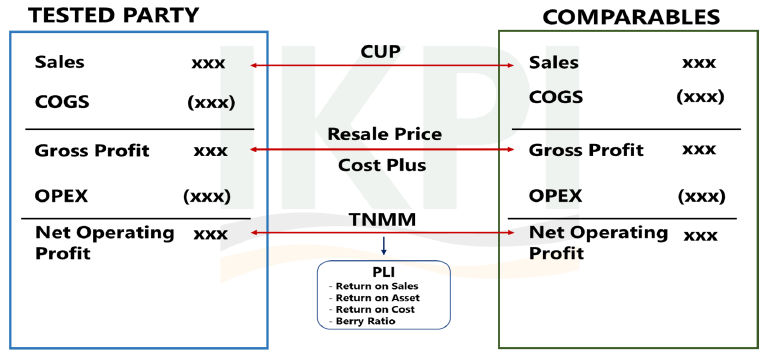

Pembagian metode tersebut sesuai dengan OECD Guidelines 1995 dan 2010 yang menggarisbesarkan pembagian metode penentuan harga transfer menjadi direct dan indirect method atau ada juga yang membaginya menjadi traditional transaction method dan transactional profit method. Direct method dan traditional transaction method merupakan analisis perbandingan yang dilakukan di level harga (seperti CUP) dan laba kotor (seperti Resale Price Method dan Cost Plus Method).

Sementara, indirect method dan transactional profit method menguji analisis perbandingan pada level laba operasi seperti metode profit split dan TNMM. Pada ulasan kali ini, penulis akan membatasi pembahasan pada 4 metode penentuan harga transfer. Kemudian, guna lebih memahami metode penentuan harga transfer perhatikan ilustrasi 1 di bawah ini.

Ilustrasi 1 : Pembagian Metode Penentuan Harga Transfer

CUP = Perbandingan Harga

Definisi jelas dari CUP ialah metode penentuan harga transfer yang membandingkan harga barang atau jasa dalam transaksi afiliasi dengan harga barang atau jasa dalam transaksi independen. Pakem penggunaan CUP telah ditegaskan pada Pasal 9 ayat (3) PMK-172/2023 yaitu diperuntukan bagi karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa seperti transaksi produk komoditas; dan transaksi barang atau jasa dengan karakteristik barang atau jasa yang sama atau serupa dengan karakteristik barang atau jasa pada Transaksi Independen dalam kondisi yang sebanding.

OECD Guidelines 2010 menyatakan metode CUP dianggap sebagai metode yang paling tepat dan andal dalam melakukan pengujian harga wajar. Hal ini dikarenakan penggunaan langsung dapat membuktikan bahwa harga yang diterapkan dalam transaksi hubungan Istimewa adalah wajar.

Namun penggunaan metode CUP mendapatkan tantangan dari kondisi atau jenis pasar dimana harga tersebut ditransaksikan. Bila jenis pasarnya adalah pasar yang kompetitif atau persaingan sempurna, dimana harga yang terbentuk merupakan hasil dari mekanisme permintaan dan penawaran, penggunaan metode CUP sangat dapat diandalkan.

Sebaliknya, bila kondisi pasarnya kompetisinya tidak sempurna atau kurang kompetitif dalam pembetukan harga, yang ditandai dengan penjual atau pembeli punya kuasa menentukan harga, penggunaan metode CUP kurang dapat diandalkan.

Catatan penting dari penggunaan metode CUP ialah perlu dilakukannya penyesuaian untuk mengeliminasi perbedaan kondisi yang material saat transaksi afiliasi terjadi. OECD Guidelines menekankan bahwa harus ada upaya yang dilakukan guna menghasilkan penyesuaian yang akurat saat penggunaan metode CUP. Perhatikan contoh ilustrasi penggunaan metode CUP terangkum pada contoh ilustrasi 1 di bawah ini.

Resale Price Method = Beli Produk dari Afiliasi Kemudian Jual ke Independen

Pengertian dari metode resale price method tertuang dalam Pasal 1 angka 13 Peraturan Dirjen Pajak Nomor PER-43/PJ/2010 menyatakan bahwa metode Penentuan Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

Ada 2 (dua) kondisi yang tepat dalam menerapkan resale price method, pertama, transaksi afiliasi dilakukan dengan melibatkan distributor atau reseller yang melakukan penjualan kembali barang atau jasa kepada pihak yang independen. Kedua, pihak penjual kembali/distributor (reseller) tidak menanggung risiko bisnis yang signifikan, tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa, atau tidak memberikan nilai tambah yang signifikan terhadap barang atau jasa yang ditransaksikan.

Hal yang disorot pada metode resale price ialah gross margin wajar yang akan didapatkan oleh perusahaan distributor sesuai konsistensi dari return yang diharapkan oleh investor. Gross margin yang ditercermin dari laba kotor wajar mencerminkan kompensasi atas fungsi-fungsi yang dijalankan oleh pihak reseller untuk menutupi biaya – biaya yang dikeluarkannya. Perhatikan contoh ilustrasi penggunaan metode resale price terangkum pada contoh ilustrasi 2 di bawah ini.

| SB Corp. (USD) | Produsen Independen (USD) | |

| Harga Jual/unitHarga beli/unit | 145135 | 143121 |

| Laba KotorGross Margin (Laba Kotor/harga jual | 106,9% | 2215,3% |

Metode Cost Plus = Perbandingan Mark Up Transaksi Afiliasi dengan Transaksi Independen

Terminologi metode biaya-plus (cost plus method/CPM) adalah metode Penentuan Harga Transfer yang dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai Hubungan Istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai Hubungan Istimewa pada harga pokok penjualan yang telah sesuai dengan PKKU.

Pasal 9 ayat (5) PMK-172/2023 menyatakan ada 2 (dua) kondisi transaksi yang dapat diterapkan metode Cost plus ialah pelibatan pabrikan atau penyedia jasa yang membeli bahan baku dan/atau faktor produksi lainnya dari pihak yang independen atau dari Pihak Afiliasi dengan harga yang telah memenuhi PKKU. Lebih lanjut, pabrikan atau penyedia jasa tidak menanggung risiko bisnis yang signifikan dan tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa.

OECD Guidelines 2010 menyatakan bahwa penggunaan metode cost plus untuk menganalisis perjanjian jual beli jangka panjang, penjualan barang setengah jadi, aktivitas jasa maklon, contract manufacturing, contract research and development dan yang sejenisnya. Penekanan penggunaan metode cost plus pada pabrikan yang sederhana tanpa aktivitas kompleks sehingga biaya dan keuntungannya dapat diestimasi dengan mudah.

Dengan demikian, keyword dari penggunaan metode cost plus ialah menentukan harga transfer yang menambahkan laba kotor dari transaksi independen yang sebanding terhadap biaya yang ditanggung dalam transaksi afiliasi. Perhatikan contoh ilustrasi penggunaan metode cost plus terangkum pada contoh ilustrasi 3 di bawah ini.

Setelah dilakukan segmentasi terhadap Laba Rugi PT JUK diperoleh informasi sebagai berikut.

| JUK Ltd. (USD) | Distributor Independen (USD) | |

| Penjualan- Afiliasi (1000 x USD 240.00)- Independen (900 x USD 200.00) | 240,000.00 | 180,000.00 |

| Harga Pokok PenjualanLaba Kotor | 220,000.0020,000.00 | 140,000.0040,000.00 |

| Gross Mark-up (Laba Kotor : HPP) | 9,1% | 28,6% |

TNMM = Perbandingan Laba Operasi Transaksi Afiliasi dengan Independen

Metode laba bersih transaksional atau Transactional Net Margin Method/TNMM ialah metode yang dilakukan dengan membandingkan persentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak-pihak yang mempunyai Hubungan Istimewa dengan persentase laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai Hubungan Istimewa atau persentase laba bersih operasi yang diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai Hubungan Istimewa lainnya.

Penggunaan TNMM dapat dipilih sepanjang pembanding yang andal dan sebanding di tingkat harga dan laba kotor tidak tersedia. Terdapat 3 (tiga) karakteristik penerapan TNMM, pertama, Transaksi yang Dipengaruhi Hubungan Istimewa dilakukan oleh salah satu pihak atau para pihak yang tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa. Kedua, kegiatan usaha para pihak yang bertransaksi merupakan kegiatan usaha yang tidak terintegrasi (non-highly integrated). Terakhir, para pihak yang bertransaksi tidak saling berbagi risiko bisnis yang signifikan secara ekonomi (not sharing of the assumption of economically significant risks) atau secara terpisah tidak menanggung risiko bisnis yang saling berkaitan (separately not assuming closely related risks). Perhatikan contoh ilustrasi penggunaan TNMM terangkum pada contoh ilustrasi 4 di bawah ini.

Prioritas Penggunaan Metode

Ada beragam metode penentuan harga transfer, otoritas pajak telah mengatur cara pemilihan metode. Adapun ada 3 (tiga) cara pemilihan metode transfer pricing yaitu, hierarchy of method, best method, dan the most appropriate method.

Penggunaan hierarchy of method pernah diadopsi oleh Indonesia sebagaimana dinyatakan dalam Pasal 11 ayat (8) PER-43/PJ/2010 yang menyatakan bahwa penerapan metode Penentuan Harga Transfer secara hirarkis harus didasarkan pada kondisi yang tepat untuk setiap metode Penentuan Harga Transfer. Kemudian, direvisi dengan penggunaan the most appropriate method sesuai Pasal 11 ayat (1) PER-32/PJ/2011. Berikut kutipan pasalnya.

Pasal 11 ayat (1) PER-32/PJ/2011

Dalam penentuan metode Harga Wajar atau Laba Wajar wajib dilakukan kajian untuk menentukan metode Penentuan Harga Transfer yang paling sesuai (The Most Appropiate Method).

Namun seiring dengan berlakunya PMK-172/2023, pemilihan the most appropiate method tetap digunakan dengan modifikasi. The most appropiate method menegaskan bahwa aturan untuk memilih metode yang paling dapat memberikan pengukuran kewajaran yang dapat diandalkan, dengan mempertimbangkan situasi, kondisi dan fakta yang menyertai. Hal ini sesuai dengan Pasal 9 ayat (12) dan ayat (13). Berikut inti pasalnya.

(12) Dalam hal metode CUP atau metode CUT dan metode yang lain dapat digunakan dan memiliki keandalan yang setara, maka metode CUP dan CUT lebih diutamakan daripada metode yang lain.

(13) Dalam hal metode resale price, cost plus method, profit split method, metode TNMM dapat digunakan dan memiliki keandalan yang setara, maka resale price, atau cost plus method lebih diutamakan daripada profit split method, atau metode TNMM.

Penutup

Pengujian kewajaran harga transfer pada transaksi afiliasi dapat dilakukan pada level harga, laba kotor maupun laba operasi bersih. Pemilihan penerapan suatu metode transfer pricing didasarkan pada ketepatan dan keandalan metode, yang dinilai dari 5 (lima) faktor. Pertama, kesesuaian metode penentuan harga transfer dengan karakteristik transaksi yang dipengaruhi hubungan istimewa yang diuji dan karakteristik usaha para pihak yang bertransaksi.

Kedua, kelebihan dan kekurangan setiap metode yang dapat diterapkan; ketiga, ketersediaan transaksi independen yang menjadi pembanding yang andal, tingkat kesebandingan transaksi afiliasi yang diuji dengan transaksi independen yang dijadikan pembanding. Terakhir, keakuratan penyesuaian yang dibuat dalam hal terdapat perbedaan kondisi yang muncul.

Kemudian, dalam analisis kesebandingan, Pasal 8 PMK-172/2023 sudah memberikan panduan yang jelas bahwa pembanding internal lebih diutamakan dipilih dan digunakan sebagai pembanding. Namun, bila tidak tersedia pembanding internal, pembanding eksternal dapat digunakan dengan mengutamakan pembanding eksternal yang berasal dari negara atau yurisdiksi yang sama dengan pihak yang diuji.