Dear My Tax Advisor,

Salam sukses Redaksi Indonesian Tax Review. Saya Handoko salah satu karyawan swasta yang bekerja di kota Surabaya. Mohon advicenya ya tim. Perusahaan tempat saya bekerja mengeluarkan dana untuk membeli situs web sebesar Rp1.000.000.000 (satu miliar rupiah). Pembuatan dimulai pada bulan Oktober 2015 dan selesai untuk digunakan pada bulan Januari 2017. Penyusutan fiskal atas situs web tersebut dimulai pada bulan Januari Tahun Pajak 2017 dengan masa manfaat 20 (dua puluh) tahun. Pada awal bulan Desember 2022, Wajib Pajak menyampaikan pemberitahuan masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak yaitu 25 (dua puluh lima) tahun. Yang ingin saya tanyakan adalah berapakah beban amortisasi pada tahun 2023? Mohon pencerahannya ya tim terima kasih.

Salam hangat,

Handoko

Yth. Bapak Handoko

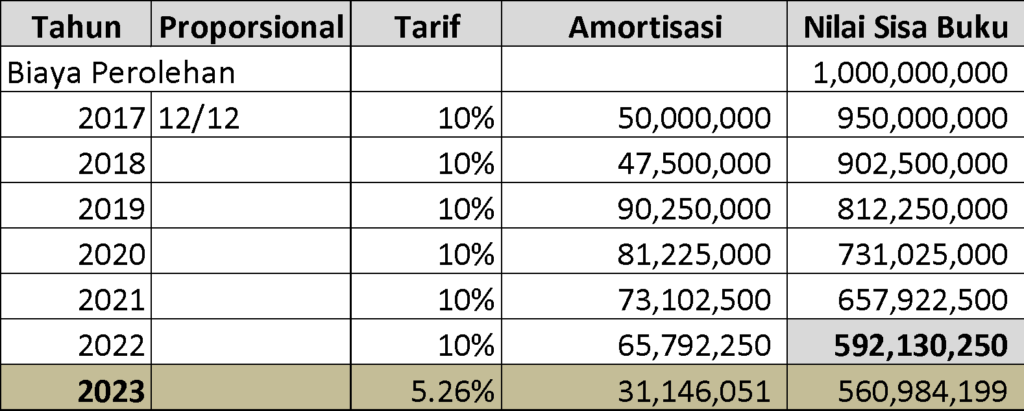

Terima kasih Bapak Handoko atas pertanyaan yang disampaikan di meja redaksi kami. Sehubungan dengan pertanyaan di atas berkaitan dengan Pasal 9 ayat (1) Peraturan Menteri Keuangan Nomor: 72/PMK.010/2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud. Dalam pasal tersebut menyatakan bahwa Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan, dilakukan dalam bagian-bagian yang sama besar atau dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas. Perhatikan tabel dibawah ini.

Dasar amortisasi mulai Tahun Pajak 2023 adalah nilai sisa buku fiskal akhir Tahun Pajak 2022. Dikarenakan BUT TM sudah meng-amortisasi selama 6 (enam) tahun, maka tarif amortisasi untuk sisa manfaat 19 (dua puluh) tahun dihitung dengan rumus 1/19 x 100% x 2 = 5,3% per tahun.

Sehingga amortisasi tahun 2023 = 5,26% x Rp592.130.250 = Rp31.146.051. Demikian penjelasan dari kami, semoga bermanfaat.

Hormat kami,

Pengasuh

Berapa Biaya Natura/kenikmatan yang Dapat Dikurangkan Dalam Perhitungan PKP BUT CP?

Dear My Tax Advisor

Mohon advice nya ya tim. Pada bulan September 2023, BUT CeriaFam (CP) memberikan natura dan kenikmatan kepada pegawai berikut ini:

- Pengeluran fasilitas apartemen kepada Direktur sebesar Rp60.000.000,- setahun

- Pengeluaran bingkisan Tahun Baru Masehi kepada 6 Direksi dengan total biaya Rp30.000.000,-

- Pengeluaran fasilitas pulsa dan kuota internet kepada 20 (dua puluh) pegawai dengan total biaya Rp20.000.000,-

- Sumbangan kedukaan atas wafatnya ayahanda dari Komisaris sebesar Rp5.000.000,-

Berapakah biaya natura dan kenikmatan yang dapat dikurangkan dalam perhitungan Penghasilan Kena Pajak BUT CP? Mohon pencerahannya ya. Sebelumnya saya ucapkan terima kasih.

Salam hangat

Tina

Yth Ibu Tina

Pertanyaan di atas berkaitan dengan Peraturan Menteri Keuangan Nomor: 66 Tahun 2023 tentang Perlakuan Pajak Penghasilan atas Penggantian atau Imbalan Sehubungan Dengan Pekerjaan atau Jasa Yang Diterima atau Diperoleh Dalam Bentuk Natura dan/atau Kenikmatan. Dalam PMK tersebut menyatakan bahwa Objek PPh ialah Bingkisan dari pemberi kerja yang diberikan selain dalam rangka hari raya keagamaan dengan batasannya Rp3.000.000,- per pegawai setahun,; Fasilitas tempat tinggal dari pemberi kerja yang hak pemanfaatannya dipegang oleh perseorangan (individual) antara lain apartemen dengan batasannya Rp2.000.000,- per pegawai per bulan.

- Pengeluran fasilitas apartemen kepada Direktur sebesar Rp60.000.000,- setahun 🡪 dapat dibebankan sepenuhnya batasannya yang diatur dalam PMK No.66 Tahun 2023 untuk menghitung PPh Pasal 21

- Pengeluaran bingkisan Tahun Baru Masehi kepada 6 Direksi dengan total biaya Rp30.000.000,- 🡪 dapat dibebankan sepenuhnya batasannya yang diatur dalam PMK No.66 Tahun 2023 untuk menghitung PPh Pasal 21

- Pengeluaran fasilitas pulsa dan kuota internet kepada 20 (dua puluh) pegawai dengan total biaya Rp20.000.000,- 🡪 dapat dibebankan sepenuhnya KEP-220 Tahun 2002 sudah tidak berlaku seiring berlakunya PMK No.66 Tahun 2023

- Sumbangan kedukaan atas wafatnya ayahanda dari Komisaris sebesar Rp5.000.000,-,- 🡪 tidak dapat dibebankan karena tidak termasuk biaya 3M dan bukan objek PPh21.

Sehingga biaya natura dan kenikmatan yang dapat dikurangkan dalam perhitungan Penghasilan Kena Pajak BUT HP adalah sebesar Rp 110.000.000 dimana total tersebut diambil dari Pengeluran fasilitas apartemen kepada Direktur sebesar Rp60.000.000, Pengeluaran bingkisan Tahun Baru Masehi kepada 6 Direksi dengan total biaya Rp30.000.000, Pengeluaran fasilitas pulsa dan kuota internet kepada 20 (dua puluh) pegawai dengan total biaya Rp20.000.000. Demikian penjelasan yang kami sampaikan, semoga dapat dipahami.

Hormat kami

Pengasuh