Muhammad Rifky Santoso

Widyaiswara Kementerian Keuangan Republik Indonesia

Perusahaan bisa memberikan imbalan kepada pegawainya bukan dalam bentuk uang, yaitu natura dan/atau kenikmatan. Pemberian imbalan natura ini bisa karena adanya prestasi kerja, seperti bonus liburan, maupun tanpa adanya prestasi, misalnya transportasi untuk memudahkan pegawai datang ke kantor. Pengeluaran untuk natura dan/atau kenikmatan ini ada yang bisa dan tidak bisa sebagai pengurang penghasilan kena pajak.

Di sisi lain, pemberian natura ini bisa dilakukan oleh Wajib Pajak (WP) untuk pengelakan pajak dengan menggunakan celah adanya perbedaan tarif Pajak Penghasilan (PPh) antara WP Orang Pribadi yang menerima imbalan natura dengan WP Badan yang memberikan natura. Oleh karena itu, Pemerintah melalui otoritas pajak (Direktrorat Jenderal Pajak atau DJP) telah merevisi perlakuan perpajakan atas pemberian natura dan/atau kenikmatan ini.

Peraturan pajak yang lama menetapkan bahwa semua pemberian imbalan sehubungan dengan pekerjaan selain dalam bentuk uang bukan merupakan objek pajak bagi penerima dan bukan pengurang penghasilan kena pajak bagi pemberi, kecuali terdapat peraturan yang memberikan perlakuan berbeda. Peraturan pajak yang telah direvisi menetapkan bahwa semua pemberian imbalan dalam bentuk selain uang merupakan objek pajak bagi penerimanya dan pengurang penghasilan kena pajak bagi pemberinya, kecuali terdapat peraturan yang memberikan perlakuan berbeda.

Revisi peraturan pajak mengenai natura dan/atau kenikmatan ini ternyata masih memberikan persoalan yang sebelumnya menjadi sengketa antara WP dan DJP serta masih bisa menjadi permasalahan jika diterapkan dengan peraturan pajak penghasilan yang telah direvisi. Untuk mengetahui persoalan tersebut, akan dibahas sengketa yang ada pada Putusan Pengadilan Pajak Nomor: PUT-016191.15/2020/PP/M.VB Tahun 2022. Putusan Pengadilan Pajak ini menyelesaikan sengketa pemberian biaya convention (perjalanan ke luar negeri sebagai bonus) kepada pegawai dinas luar asuransi. Sengketa ini terjadi dan diselesaikan ketika peraturan pajak penghasilan yang lama mengenai imbalan dalam bentuk selain uang masih berlaku. Artikel ini akan membahas perbandingan bila sengketa ini diselesaikan dengan peraturan pajak penghasilan yang belum dan sudah direvisi mengenai imbalan dalam bentuk selain uang. Selain itu, artikel ini juga membahas kemudahan dan kesukaran yang terjadi pada penerapannya.

Berdasarkan UU PPh yang lama, imbalan bukan dalam bentuk uang berupa perjalanan ke luar negeri yang diterima oleh agen asuransi bukan merupakan penghasilan kena pajak bagi pemberi dan bukan objek PPh bagi penerima. Bila menggunakan UU PPh yang telah direvisi, maka imbalan yang diterima setiap agen asuransi ini menjadi penghasilan bagi setiap agen asuransi dan bisa sebagai pengurang penghasilan kena pajak bagi perusahaan asuransi. Penerapan UU PPh yang telah direvisi atas imbalan ini bisa menimbulkan kesulitan, seperti pelunasan PPh terutangnya. Oleh sebab itu disarankan adanya kemudahan pelaksanaan peraturan perpajakan dalam pelunasan PPh terutangnya.

Pembahasan

Transaksi

Wajib Pajak, PT Asuransi Jiwa Sequis Life, diperiksa oleh DJP dengan alasan SPT PPh tahun Pajak 2017 menyatakan lebih bayar. Hasil pemeriksaan DJP menghasilkan beberapa koreksi yang tidak disetujui oleh WP dan menjadi sengketa hingga dibawa ke Pengadilan Pajak. Salah satu sengketa yang diputuskan oleh Pengadilan Pajak adalah koreksi yang dilakukan oleh DJP atas biaya convention yang dikeluarkan WP. Biaya convention adalah biaya perjalanan ke luar negeri untuk pegawai dinas luar asuransi (agen) yang memenuhi kualifikasi sesuai dengan pencapaian target dalam memasarkan produk asuransi jiwa. Jumlah biaya convention yang dikoreksi oleh DJP sebesar Rp.8.626.056.663.

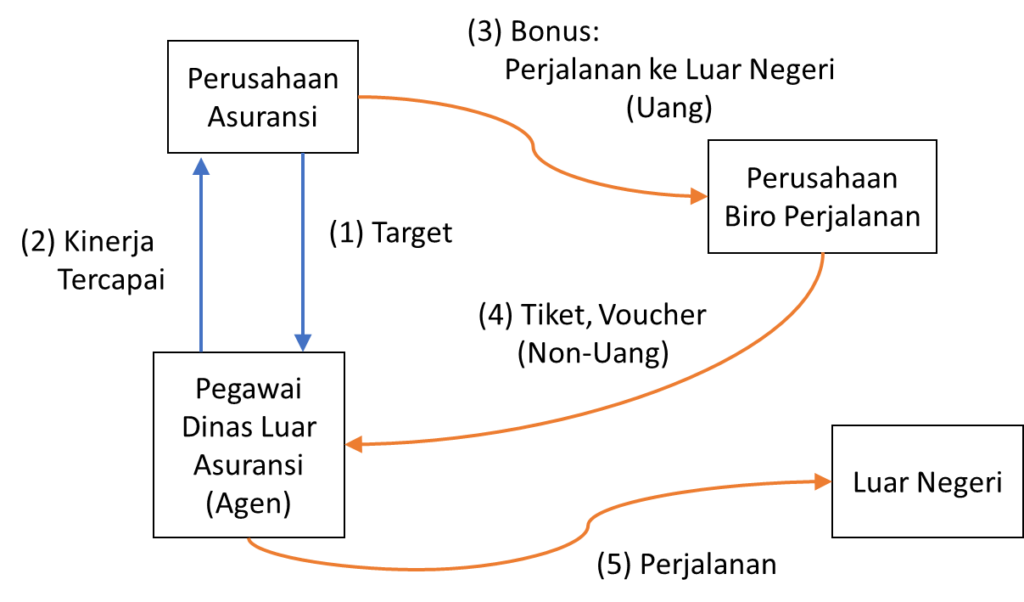

Ilustrasi transaksi atas biaya convention terdapat pada Gambar 1.

Gambar 1. Ilustrasi Pemberian Biaya Convention

Dari struktur gambar yang diuraikan diatas, dapat disimpulkan bahwa Perusahaan asuransi memberikan target kinerja kepada agen asuransinya sesuai dengan kriteria tertentu selama satu tahun kerja. Para agen ini bisa memenuhi target yang disepakati dan kemudian perusahaan memberikan bonus kepada agen asuransinya berupa perjalanan ke luar negeri. Agen asuransi ini tidak menerima uang dari perusahaan asuransi atas bonus ini. Semua proses perjalanan ini dilakukan oleh perusahaan biro perusahaan. Perusahaan asuransi menyerahkan uang ke perusahaan biro perjalanan. Perusahaan biro perjalanan menyerahkan tiket dan voucher kepada agen asuransi agar bisa melakukan perjalan ke luar negeri. Tidak ada informasi apakah selama di luar negeri, perjalanan yang dilakukan oleh agen asuransi ini dibantu atau tidak oleh perusahaan biro perjalanan.

Pada sengketa ini, WP memberikan argumentasi bahwa pengeluaran atas biaya convention ini bertujuan untuk mendapatkan, menagih, dan memelihara penghasilan utama WP dan terdapat hubungan dengan usaha WP. Oleh sebab itu, biaya convention ini bisa sebagai pengurang penghasilan kena pajak. Majelis Hakim Pajak memutuskan bahwa biaya convention ini merupakan pengeluaran yang merupakan imbalan bukan dalam bentuk uang. Oleh sebab itu, koreksi yang dilakukan DJP dipertahankan.

Pasal 9 ayat (1) huruf e di UU Pajak Penghasilan yang belum direvisi menjelaskan bahwa untuk menentukan besarnya penghasilan kena pajak bagi WP dalam negeri dan BUT tidak bisa dikurangkan:

“Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.”

Sengketa biaya convention ini telah ditetapkan oleh Majelis Hakim Pajak dan sesuai dengan UU PPh yang belum direvisi. Atas putusan ini, secara substansi, pengeluaran untuk biaya convention ini dikenakan pajak dan pajaknya dibebankan pada perusahaan asuransi. Karena beban convention ini tidak bisa sebagai pengurang penghasilan kena pajak bagi perusahaan asuransi, maka pajak penghasilan yang dibayar oleh perusahaan asuransi menjadi lebih besar. Dengan asumsi perusahaan asuransi ini pada tahun 2017 dikenakan tarif PPh sebesar 25%, maka diperkirakan beban pajak yang ditanggung oleh perusahaan asuransi sebesar Rp.2.156.514.000 (Rp. Rp.8.626.056.663 x 25%).

Berdasarkan UU PPh yang telah direvisi yang terdapat pada UU Harmonisasi Peraturan Perpajakan, di Pasal 4 ayat (3) huruf d menjelaskan bahwa yang tidak termasuk sebagai objek pajak adalah:

“penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh

dalam bentuk natura dan/atau kenikmatan, meliputi:

- makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai;

- natura dan/atau kenikmatan yang disediakan di daerah tertentu;

- natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan;

- natura dan/atau kenikmatan yang bersumber atau dibiayai Anggaran Pendapatan dan Belanja Negara, Anggaran Pendapatan dan Belanja Daerah, dan/atau Anggaran Pendapatan dan Belanja Desa; atau

- natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu;”

UU PPh yang telah direvisi menghapus Pasal 9 ayat (1) huruf e yang sebelumnya ada di UU PPh yang lama, dan tidak melarang pemberian imbalan selain dalam bentuk uang karena hubungan pekerjaan sebagai pengurang penghasilan kena pajak. Dengan demikian, semua pemberian imbalan selain dalam bentuk uang karena hubungan pekerjaan, bisa sebagai pengurang penghasilan kena pajak bagi pemberi imbalan. Sesuai dengan prinsip taxable-deductible, maka penerima imbalan karena hubungan kerja dan bukan dalam bentuk uang akan dikenakan pajak penghasilan. Imbalan ini merupakan objek pajak kecuali yang terdapat pada Pasal 4 ayat (3) huruf d UU Harmonisasi Peraturan Perpajakan.

Pasal 2 ayat (1) Peraturan Menteri Keuangan Republik Indonesia Nomor 66 tahun 2023 tentang Perlakuan Pajak Penghasilan atas Penggantian atau Imbalan Sehubungan dengan Pekerjaan atau Jasa yang Diterima atau Diperoleh dalam Bentuk Natura dan/atau Kenikmatan, diketahui bahwa biaya penggantian atau imbalan yang diberikan dalam bentuk natura dan/atau kenikmatan berkenaan dengan pekerjaan atau jasa dapat dikurangkan dari penghasilan bruto untuk menentukan penghasilan kena pajak oleh pemberi kerja atau pemberi imbalan atau penggantian dalam bentuk natura dan/atau kenikmatan sepanjang merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan. PMK No. 66 ini mempertegas prinsip taxable-deductible.

Berdasarkan Putusan Pengadilan Pajak Nomor: PUT-016191.15/2020/PP/M.VB Tahun 2022 yang dibahas pada artikel ini, maka biaya convention tersebut jika terjadi setelah berlakunya UU Harmonisasi Peraturan Pajak akan diperlakukan sebagai pengurang penghasilan kena pajak bagi perusahaan asuransi dan objek pajak bagi agen asuransi. Dengan berlakunya UU PPh yang direvisi, maka timbul pertanyaan selanjutnya, yaitu bagaimana cara pemungutan PPh atas biaya convention ini.

Langkah awal yang perlu diperjelas adalah berapa nilai convention yang diterima oleh masing-masing agen asuransi. Jika ada joint imbalan yang diterima oleh para agen auransi, maka perlu dilakukan pembagian imbalan tersebut kepada setiap agen asuransi. Perlu ketentuan lebih lanjut dasar pembagian joint imbalan ini, misalnya berdasarkan capaian kinerja, target kinerja, atau lainnya yang dianggap mewakili. Pasal 22 ayat (4) dari PMK no. 66 tahun 2023 menjelaskan bahwa:

Dalam hal penggantian atau imbalan dalam bentuk kenikmatan diberikan kepada lebih dari 1 (satu) penerima atas suatu fasilitas dan/atau pelayanan maka dasar penilaian berupa jumlah biaya yang dikeluarkan atau seharusnya dikeluarkan … dialokasikan secara proporsional kepada masing-masing penerima penggantian atau imbalan dalam bentuk kenikmatan berdasarkan pencatatan pemanfaatan kenikmatan.

PMK No 66 tahun 2023 menjelaskan bahwa dasar pembagian adalah proporsional berdasarkan pemanfaatan kenikmatan. Jika dasar ini dipakai untuk kasus yang ada pada Putusan Pengadilan ini kurang tepat. Adanya biaya convention ini adalah berdasarkan kinerja, oleh sebab itu dasar pembagian juga berdasarkan kinerja. Perlu kajian lebih lanjut mengenai peraturan yang ada pa PMK No. 66 Tahun 2023. Pemberian natura dan/atau kenikmatan bukan hanya berupa fasilitas untuk kenyamanan kerja, namun bisa juga dari kinerja yang diberikan.

Setelah bisa dilakukan penilaian besarnya objek pajak pada masing-masing agen asuransi, maka yang dilakukan adalah pelunasan PPh terutangnya. Pelunasan PPh terutang ini bisa dengan dipotong oleh pemberi penghasilan sebagaimana di jelaskan pada Pasal 21 UU PPh atau dibayar sendiri oleh penerima imbalan.

Bila pelunasan PPh terutang ini dibayar sendiri oleh masing-masing agen asuransi, maka banyak hal yang perlu disiapkan, yaitu pakai tarif PPh yang mana yang diterapkan, apakah perlu dilakukan akumulasi dengan dengan penghasilan lainnya agar diketahui lapis tarif PPh-nya, apakah dibuat final agar lebih sederhana, nomor akun pembayarannya, jangka waktu pembayaran, batas waktu pelaporan, sanksi atas tidak atau terlambat bayar dan lapor, dan sebagainya. Selama ini WP OP sebagai pegawai tidak pernah direpotkan dengan administrasi pembayaran pajak, karena PPh terutangnya sudah dipotong dan disetorkan oleh pemberi kerja. Dengan tambahan pembayaran pajak atas penghasilan bukan dalam bentuk uang akan menjadi pemikiran baru bagi WP OP sebagai pegawai ketika menerima imbalan bukan dalam bentuk uang.

Bila pelunasan PPh terutang ini dilakukan oleh pemberi imbalan, dalam kasus ini adalah perusahaan asuransi, maka akan menjadi pekerjaan tambahan bagi perusahaan asuransi untuk menghitung kembali akumulasi penghasilan bagi masing-masing agen asuransi agar bisa diterapkan tarif PPh WP OP yang sesuai dengan lapis penghasilannya. Jika ada joint imbalan, maka harus jelas dasar pembagiannya bagi masing-masing agen asuransi. Jika sudah diketahui jumlah PPh terutang pada masing-masing agen asuransi, maka pertanyaan berikutnya adalah, uang siapa yang digunakan untuk menyetor PPh-nya. Karena setiap agen asuransi tidak menerima uang, maka apakah perusahaan asuransi wajib meminta uang kepada setiap agen asuransi untuk melunasi PPh terutangnya? Bila opsi ini dilakukan, maka bisa saja tujuan pemberian imbalan dalam bentuk selain uang tidak tercapai, karena bisa saja ada agen asuransi yang memilih uang daripada liburan. Jika PPh terutang ini ditanggung oleh perusahaan asuransi, maka perlu penghitungan kembali berapa seharusnya nilai biaya convention ini, apakah termasuk atau tidak termasuk atas tunjangan PPh-nya.

Pasal 23 ayat (1) PMK No. 66 Tahun 2023 menjelaskan bahwa pemberi kerja atau pemberi penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan wajib melakukan pemotongan Pajak Penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. PMK ini menjelaskan bahwa yang wajib melunasi PPh terutang atas pemberian bukan dalam bentuk uang adalah pemberi natura dan/atau kenikmatan. Untuk mempermudah pemotongan PPh ini, sebaiknya pemberian natura dan/atau kenikmatan ini tidak diberikan mendadak. Dengan sudah ada kesepakatan di awal kalau ada pemberian bukan dalam bentuk uang, maka mekanisme pemotongan PPh-nya sudah disepakati di awal.

UU PPh yang direvisi ini memberi keuntungan Pajak penghasilan bagi pemberi imbalan bukan dalam bentuk uang karena PPh terutangnya bisa lebih rendah bila dibandingkan dengan penerapan UU PPh lama. Hal bisa terjadi karena pengeluaran untuk imbalan tersebut bisa sebagai pengurang penghasilan kena pajak. Bila penerima imbalan, dalam kasus ini adalah agen asuransi, dikenakan tarif efektif PPh-nya tidak lebih tarif PP WP Badan (saat ini 22%), maka perubahan peraturan ini bisa menurunkan penerimaan pajak penghasilan pemerintah. Bila WP OP penerima imbalan ini sudah dikenakan tarif efektif PPh lebih dari 22%, maka perubahan peraturan ini bisa menambah penerimaan pajak penghasilan pemerintah.

Burns & Krever (1998) menjelaskan bahwa penerapan pajak atas imbalan selain dalam bentuk uang secara umum ada 3, yaitu (1) PPh dikenakan pada individu WP yang menerima imbalan tersebut, (2) tidak dapat sebagai pengurang penghasilan kena pajak bagi pemberi, dan (3) merupakan objek pajak khusus bagi pemberi. Opsi pertama mudah diterapkan bila PPh yang dikenakan kepada Individu WP mudah untuk penghitungan, pembayaran, dan pelaporan PPh-nya. Bila opsi pertama ini dipilih, tentunya pengeluaran ini bisa menjadi pengurang penghasilan kena pajak bagi pemberi. Opsi kedua dilakukan bila sangat sulit untuk menghitung, membayar, dan melaporkan PPh terutangnya bagi individu yang menerimanya. Kondisi ini akan menimbulkan biaya tambahan untuk pemenuhan kewajiban perpajakannya. Oleh sebab itu, untuk kemudahan pelaksanaan peraturan perpajakannya maka pengeluaran atas imbalan ini tidak bisa sebagai pengurang penghasilan kena pajak bagi pemberi.

Opsi ketiga bisa diterapkan bila terdapat indikasi adanya tax avoidance, misalnya pemberian imbalan kepada pihak yang ada hubungan istimewa dan nilainya melebihi kewajaran. Bila terjadi kondisi seperti ini, maka yang dikenakan pajak adalah pemberinya dan dengan tarif pajak khusus. Selain itu, opsi ketiga ini bisa juga diterapkan bisa terdapat pemberian yang bukan karena hubungan kerja, misalnya hadiah perkawinan.

Berdasarkan kasus biaya convention yang dibahas pada artikel ini, setelah revisi UU PPh, maka disarankan pelaksanaan kewajiban perpajakannya memperhatikan kemudahannya. Bila mudah mengikuti peraturan yang ada di UU PPh telah direvisi, maka yang terutang PPh adalah setiap agen asuransi. Bila lebih mudah mengikuti peraturan yang ada di UU PPh sebelum direvisi, maka pengeluaran atas biaya convention ini tidak bisa sebagai pengurang penghasilan kena pajak bagi perusahaan asuransi. Oleh sebab itu, perlu menjadi perhatian DJP dalam penerapan peraturan perpajakan atas imbalan bukan dalam bentuk uang yang diterima oleh WP OP karena hubungan pekerjaan.

Kesimpulan

Dari uraian diatas, imbalan karena hubungan kerja yang diterima bukan dalam bentuk uang mengalami perubahan perlakuan perpajakan. Salah satu imbalan yang diterima oleh WP OP yang merupakan agen asuransi adalah bonus berupa perjalanan di luar negeri. Berdasarkan UU PPh yang lama, maka perlakuan perpajakannya sangat sederhana, yaitu biaya ini tidak bisa sebagai pengurang penghasilan kena pajak bagi perusahaan pemberinya, perusahaan asuransi, dan bukan penghasilan bagi agen asuransi yang menerima imbalan. Berdasarkan UU PPh yang telah direvisi, maka imbalan berupa perjalanan ini merupakan penghasilan bagi setiap agen asuransi dan sebagai pengurang penghasilan kena pajak perusahaan asuransi.

Saat penerapan UU PPh yang telah direvisi, maka masih terdapat tantangan untuk menghitung, membayar, dan melaporkan PPh terutang atas imbalan perjalanan ke luar negeri. Beberapa tantangan adalah penentuan besarnya objek pajak bagi setiap agen asuransi bila ada joint imbalan, siapa yang membayar PPh-nya, agen asuransi atau perusahaan asuransi, tarif PPh yang dikenakan, dan pelaporannya. Untuk mempermudah pelaksanaan kewajiban perpajakan atas imbalan selain dalam bentuk uang, disarankan melihat kemudahan dalam pelaksanaan kewajiban perpajakannya. Jika imbalan ini mudah diidentifikasi dan dilaksanakan oleh setiap individu WP OP yang menerimanya, maka imbalan ini merupakan objek pajak bagi penerima dan pengurang penghasilan kena pajak bagi pemberi. Bila terdapat kesulitan dalam penentuan objek pajak bagi setiap penerima, misal adanya joint imbalan, disarankan imbalan ini bukan sebagai pengurang penghasilan kena pajak bagi pemberi dan bukan objek pajak bagi penerima.