Bonus Demografi dan Tantangannya Terhadap Penerimaan Pajak

Oleh: Galih Ardin SE, MPF – Praktisi Perpajakan

Badan Pusat Statistik (2021) melaporkan bahwa pada tahun 2020, jumlah penduduk di Indonesia mencapai 270 juta jiwa. Jumlah ini meningkat sebanyak tiga kali lipat dibandingkan dengan sensus tahun 1960, dimana pada tahun tersebut jumlah penduduk di Indonesia hanya sebesar 97,02 juta jiwa. BPS memperkirakan bahwa jumlah penduduk Indonesia akan terus mengalami peningkatan dan akan mencapai puncaknya pada tahun 2040 dengan jumlah penduduk sebesar 312,51 juta jiwa.

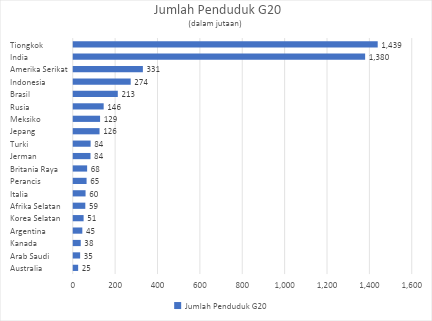

Dibandingkan dengan negara lainnya, jumlah penduduk di Indonesia pada tahun 2020 menempati urutan keempat di dunia setelah China, India dan Amerika Serikat. Dimana pada tahun tersebut jumlah penduduk China, India dan Amerika masing – masing adalah sebesar 1.439 juta jiwa, 1.380 juta jiwa dan 331 juta jiwa (Jayani, 2022). Perhatikan gambar dibawah ini.

Secara struktur dapat dikatakan bahwa semenjak tahun 2012 sampai dengan tahun 2035, Indonesia tengah memasuki masa bonus demografi. Hal ini ditandai dengan proporsi jumlah penduduk usia produktif (15 sampai dengan 64 tahun) yang lebih besar daripada penduduk usia anak – anak dan penduduk usia manula. Bahkan, BPS (2022) memperkirakan bahwa bonus demografi akan mencapai puncaknya pada tahun 2020 sampai dengan tahun 2030, dengan jumlah penduduk usia produktif sebanyak dua kali lipat penduduk usia anak – anak dan penduduk usia lansia.

Seolah tak mau melewatkan potensi bonus demografi, pemerintah melalui Kementerian Keuangan menerbitkan serangkaian ketentuan dalam Undang – undang Harmonisasi Peraturan Perpajakan, salah satunya adalah penggunaan Nomor Induk Kependudukan (NIK) sebagai Nomor Pokok Wajib Pajak (NPWP). Melalui ketentuan tersebut pemerintah mengatur bahwa NPWP bagi Wajib Pajak orang pribadi yang merupakan penduduk Indonesia adalah dengan menggunakan NIK.

Lebih lanjut, melalui ketentuan tersebut Pemerintah mengatur bahwa dalam rangka penggunaan NIK sebagai NPWP, Menteri yang menyelenggarakan urusan pemerintahan dalam negeri wajib memberikan data kependudukan dan data balikan kepada Menteri Keuangan untuk diintegrasikan dengan basis data perpajakan.

Ketentuan Undang – undang HPP terkait dengan penggunaan NIK sebagai NPWP tersebut selanjutnya diatur lebih lanjut dengan Peraturan Menteri Keuangan Nomor 112 tahun 2022. Melalui beleid tersebut, Pemerintah mengatur bahwa terhitung sejak 14 Juli 2022, Wajib Pajak Orang Pribadi yang merupakan penduduk dapat menggunakan NIK sebagai NPWP. Selain itu, peraturan tersebut juga mengatur bahwa Wajib Pajak bukan penduduk, Wajib Pajak Badan dan Wajib Pajak Instansi Pemerintah dapat menggunakan NPWP dengan format 16 digit.

Dalam konsideransya disebutkan bahwa tujuan dari penggunaan NIK sebagai NPWP adalah untuk memberikan kesetaraan pelayanan serta mewujudkan administrasi perpajakan yang efektif dan efisien. Selain itu, kebijakan ini juga diambil untuk mendukung kebijakan satu data di Indonesia.

Kendala yang Mungkin Timbul

Namun demikian, penggunaan NIK sebagai NPWP di tengah era bonus demografi bukan tanpa kendala. Besarnya jumlah angkatan kerja, distribusi penduduk yang tidak merata serta kerentanan system dalam proses integrasi NIK sebagai NPWP menjadi masalah yang harus diselesaikan oleh DJP.

Sebagaimana disebutkan dimuka bahwa pada saat ini Indonesia tengah mengalami era bonus demografi. Boediono (2016) menjelaskan bahwa bonus demografi atau dividen demografi adalah kondisi dimana suatu negara mempunyai penduduk usia produktif yang lebih besar daripada kelompok penduduk usia lainnya. Bonus demografi merupakan modal dan sumberdaya yang penting bagi Pembangunan sosial suatu negara. Hal ini dikarenakan banyaknya jumlah penduduk usia produktif memicu peningkatan permintaan dan penawaran agregat yang pada akhirnya menungkatkan pertumbuhan ekonomi bruto. Terlebih, dengan penerapan NIK sebagai NPWP berimplikasi kepada melonjaknya jumlah wajib pajak akan diadministrasikan oleh DJP.

Peningkatan jumlah Wajib Pajak yang akan diadministrasikan oleh DJP tersebut secara logis akan meningkatkan beban administrasi yang dihadapi oleh DJP. sampai dengan tahun 2020, jumlah Wajib Pajak yang diadministrasikan oleh Direktorat Jenderal Pajak adalah sebesar 46,38 juta yang terdiri dari 42,30 Wajib Pajak Orang Pribadi, 3,56 juta Wajib Pajak Badan dan 518 ribu Wajib Pajak Bendaharawan (DJP, 2021). Sehingga, apabila diasumsikan bahwa seluruh penduduk usia produktif menggunakan NIK sebagai NPWP, maka akan terjadi peningkatan lonjakan jumlah wajib pajak yang diadministrasikan dari 46,38 juta menjadi 191,09 juta.

Kendala kedua yang mungkin timbul dari proses integrasi NIK menjadi NPWP adalah distribusi beban administratif dan beban kepatuhan yang tidak merata. Berdasarkan sensus penduduk yang dilakukan oleh BPS pada tahun 2020 diketahui bahwa 56,1% penduduk Indonesia terkonsentrasi di Pulau Jawa dan 91,32% penduduk berdomisili sesuai dengan kartu keluarga (BPS, 2021). Apabila fakta ini dihubungkan dengan proses integrasi NIK dengan NPWP, maka kita dapat mengambil kesimpulan awal bahwa kantor pajak di Pulau Jawa umumnya akan menanggung beban administrasi yang lebih besar daripada kantor pajak yang berada di luar Pulau Jawa. Menurut Evans (2008), ketimpangan beban administrasi perpajakan akan menyebabkan peningkatan administrative cost atau beban yang dikeluarkan oleh pemerintah untuk mengadministrasikan Wajib Pajak dan melakukan penagihan pajak dalam jangka pendek.

Permasalahan ketiga yang kemungkinan timbul dari integrasi NIK dengan NPWP adalah proses integrasi dan kerahasiaan data. Bukan rahasia lagi bahwa kerahasiaan data di Indonesia merupakan isu yang sensitif dan krusial. Bahkan, pada medio Juli 2023 khalayak ramai dihebohkan oleh isu kebocoran data kependudukan dan catatan sipil sebanyak 277 juta data.

Alternatif Solusi yang Dapat Diambil

Oleh sebab itu, untuk mendukung proses migrasi NIK sebagai NPWP pada era bonus demografi yang pada akhirnya dapat meningkatkan penerimaan pajak dan pertumbuhan ekonomi, maka ada beberapa hal yang dapat dilakukan oleh pemerintah. Pertama, pemerintah melalui DJP perlu segera mempercepat proses pemadanan NIK dengan NPWP. Hal ini penting supaya potensi bonus demografi tidak terlewat begitu saja. Terlebih, pada kuartal kedua tahun 2023 ini pertumbuhan ekonomi di Indonesia menunjukkan kinerja positif sebesar 5,17% atau tertinggi ketiga di asia setelah India dan China.

Kedua, pemerintah melalui DJP perlu meningkatkan kapasitas pengelolaan dan pengadministrasian wajib pajak baik oleh kantor pusat maupun kantor vertical. Peningkatan kapasitas pengelolaan dan pengadministrasian wajib pajak ini penting untuk mengantisipasi melonjaknya jumlah wajib pajak sebagai akibat dari bonus demografi dan pengintegrasian NIK menjadi NPWP.

Ketiga, DJP Bersama dengan kementerian dan Lembaga terkait perlu memperkuat sinergi untuk memastikan bahwa proses migrasi dan inegrasi NIK menjadi NPWP berlangsung secara aman dan transparan. Sehingga, wajib pajak merasa yakin bahwa tidak terdapat kebocoran maupun penyalahgunaan NIK dan NPWP.

Apabila ketiga hal tersebut di atas dapat diimplementasikan dengan baik, maka bukan tidak mungkin bangsa Indonesia dapat mewujudkan visi Indonesia emas 2045 yang meliputi Pembangunan manusia serta penguasaan ilmu pengetahuan dan teknologi, Pembangunan ekonomi berkelanjutan, pemerataan pembangunan, pemantapan ketahanan nasional dan tata kelola pemerintahan.