Muhammad Rifky Santoso

Widyaiswara Kementerian Keuangan

Salah satu produk perusahaan asuransi adalah Asuransi Unit Link. Polis yang dibayarkan oleh nasabah atas Asuransi Unit Link ini terdiri dari 2 unsur, yaitu sebagai pertanggungan risiko dan sebagai investasi. Perusahaan asuransi yang menjual produk ini tentunya melakukan investasi ke instrument investasi sesuai dengan peraturan dan memberi keuntungan. Nasabah bisa melakukan klaim atas pertanggungan yang dilakukannya dan atas investasinya kapan saja selama periode yang telah disepakati.

Untuk melakukan antisipasi atas klaim nasabah ini, maka perusahaan asuransi melakukan pembentukan cadangan atas tagihan yang dilakukan oleh nasabah. Pertanyaan yang timbul adalah, apakah semua pencadangan yang dilakukan oleh perusahaan asuransi atas investasi dari produk Asuransi Unit Link ini bisa sebagai pengurang penghasilan kena pajak, atau hanya sebagian saja.

Terhadap pencadangan atas produk Asuransi Unit Link yang dilakukan oleh Perusahaan Asuransi menjadi sengketa antara WP dan Direktorat Jenderal Pajak (DJP). Sengketa ini terdapat pada Putusan Pengadilan Pajak Nomor: PUT-016191.15/2020/PP/M.VB Tahun 2022. Artikel ini membahas sengketa yang terjadi dan menjelaskan transaksi yang terjadi, argument WP, argument DJP dan analisa atas sengketa dan pendapat Majelis Hakim. Majelis Hakim memutuskan bahwa tidak semua pencadangan yang dilakukan oleh Perusahaan Asuransi atas produk Asuransi Unit Link bisa sebagai pengurang penghasilan kena pajak. Pendapatan dari investasi produk Asuransi Unit Link bukan pendapatan perusahaan asuransi. Pencadangan premi asuransi untuk penghasilan yang bukan objek pajak dan atau dikenakan PPh final tidak bisa sebagai pengurang penghasilan kena pajak. Dengan demikian, pencadangan premi yang diperuntukkan memenuhi klaim nasabah dari investasinya dari Unit Link tidak bisa sebagai pengurang penghasilan kena pajak pada perusahaan asuransi.

Sengketa Adanya Kenaikan Cadangan Premi Unit Link

WP yang bernama PT Asuransi Jiwa Sequis Life diperiksa oleh DJP atas SPT PPh tahun 2017 yang menyatakan lebih bayar. Salah satu sengketa yang terjadi adalah adanya kenaikan cadangan Premi Unit Link. DJP melakukan koreksi sebagian atas kenaikan cadangan Premi Unit Link ini karena cadangan ini berhubungan dengan penghasilan yang bukan objek pajak dan atau dikenakan PPh bersifat final. WP tidak setuju atas koreksi ini.

PT Asuransi Jiwa Sequis Life, bergerak dalam bidang penjualan asuransi jiwa dengan produk asuransi yang dijual berupa produk asuransi konvensional dan asuransi berbasis investasi (unit link) baik untuk perorangan maupun kelompok, dalam mata uang Rupiah maupun US Dollar. Unit link termasuk kelompok produk asuransi yang dikaitkan dengan investasi (PAYDI) karena memiliki komponen asuransi dan investasi sekaligus, di mana WP menerbitkan suatu kontrak yang nilai manfaatnya langsung berhubungan dengan nilai pasar dari investasi yang diperoleh dari dana pemegang produk unit link.

Investasi dalam unit link didaftarkan atas nama WP sehingga pemegang unit link (nasabah WP) tidak mempunyai akses langsung terhadap investasi tersebut. Berdasarkan kontrak, pemegang unit link (nasabah) tetap merupakan pihak yang menanggung risiko dan manfaat dari kinerja investasi tersebut. WP menyelenggarakan pembukuan sedemikian rupa sehingga seluruh komponen penghasilan dan biaya dicatat dalam general ledger. Semua catatan ini dilaporkan dalam laporan keuangan dan data yang ada dapat diidentifikasi dengan jelas. Dengan demikian, keterkaitan antara suatu komponen penghasilan dan biaya dapat ditelusuri dengan akurat. Ilustrasi skema transaksi atas Asuransi Unit Link dapat di lihat pada Gambar 1 dibawah ini.

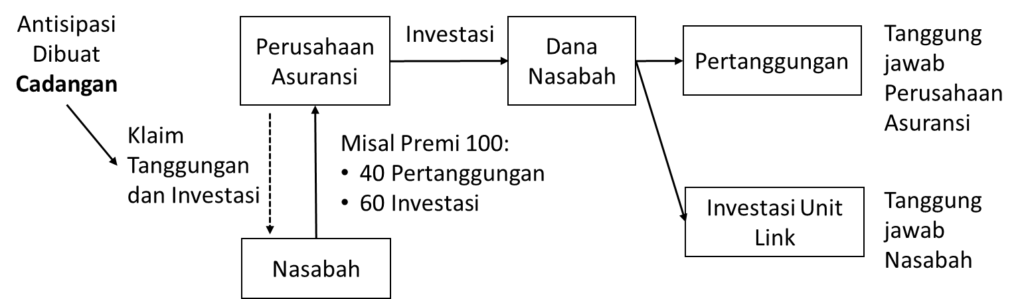

Gambar 1. Ilustrasi Investasi Premi Asuransi Unit Link

Gambar 1 diatas menjelaskan bahwa premi yang dibayar oleh nasabah (misalnya Rp.100) akan dialokasikan sebagian untuk pertanggungan risiko, misalnya asuransi jiwa, dan sebagian untuk investasi, seperti investasi di saham (misal; Rp.40 untuk pertanggungan dan Rp.60 untuk investasi). Dana yang diterima oleh Perusahaan Asuransi akan diinvestasikan pada instrument investasi yang sesuai dengan peraturan. Risiko dan hasil dari investasi dari pertanggungan merupakan tanggungan perusahaan asuransi. Risiko dan hasil investasi unit link merupakan tanggungan nasabah. Untuk antisipasi klaim yang akan dilakukan oleh nasabah, baik atas pertanggungan risiko maupn dari investasi unit link, maka perusahaan asuransi membuat pencadangan. Semua cadangan diperlakukan sebagai pengurang penghasilan kena pajak. Di sisi lain, penghasilan dari kedua kelompok investasi ini dibedakan. Hasil investasi dari pertanggungan diakui sebagai objek pajak bagi perusahaan asuransi, dan penghasilan dari investasi unit link tidak diakui sebagai objek pajak bagi perusahaan asuransi.

Jumlah cadangan premi yang dibebankan oleh WP sebagai pengurang penghasilan kena pajak di SPT PPh sebesar Rp.1.496.153.941.332. Nilai ini diperoleh dari kenaikan nilai cadangan premi pada tahun pajak 2017 dibandingkan dengan tahun pajak 2016. Dari total nilai kenaikan cadangan premi ini, sebesar Rp.847.147.774.216 berasal dari kenaikan cadangan premi pemegang unit link (Premium Reserve Unit Link). Nilai sebesar Rp.847.147.774.216 ini dikoreksi oleh DJP dan tidak bisa menjadi pengurang penghasilan kena pajak bagi WP.

Argumentasi WP

WP menjelaskan bahwa cadangan yang dilakukannya bukan untuk mendapatkan penghasilan yang bersifat final. Oleh karena itu, cadangan yang dilakukannya bisa sebagai pengurang penghasilan kena pajak. Alasan yang diberikan oleh WP adalah:

- cadangan ini dibuat untuk memenuhi kewajiban di masa akan datang atas premi yang dibayarkan oleh pemegang polis.

- pencadangan ini merupakan komitmen dari Perusahaan Asuransi untuk membayar sejumlah klaim dari risiko mortalita dan manfaat dari hasil investasi atas premi asuransi yang dibayar oleh nasabah (klien).

- kewajiban pembayaran yang dilakukan oleh perusahaan asuransi ini di refleksikan dari cadangan premi yang dihitung secara aktuaria.

Pasal 9 ayat (1) huruf (c) UU PPh No. 36 tahun 2008, menjelaskan bahwa dana cadangan perusahaan asuransi bisa sebagai pengurang penghasilan kena pajak. Peraturan Menteri Keuangan (PMK) No. 81/PKM.03/2009 tanggal 22 April 2009 sebagaimana diubah dengan Peraturan Menteri Keuangan Nomor 219/PMK.011/2012 tentang Pembentukan atau Pemupukan Dana Cadangan Yang Boleh Dikurangkan Sebagai Biaya, di Pasal 1 huruf b, menjelaskan bahwa pembentukan/pemupukan dana cadangan yang boleh dikurangkan sebagai biaya yaitu cadangan untuk usaha asuransi yang meliputi:

- Cadangan premi tanggungan sendiri dan klaim tanggungan sendiri untuk perusahaan asuransi kerugian;

- Cadangan premi untuk perusahaan asuransi jiwa.

Penentuan besarnya nilai pencadangan yang yang dilakukan oleh WP sudah sesuai dengan Pasal 14 Peraturan Menteri Keuangan Nomor PMK-81/PMK.03/2009, yaitu besarnya cadangan untuk perusahaan asuransi jiwa ditentukan sesuai dengan penghitungan aktuaria yang telah mendapat pengesahan dari Badan Pengawas Pasar Modal dan Lembaga Keuangan. Penghitungan besarnya cadangan premi WP yang diperlakukan sebagai pengurang penghasilan kena pajak ini berdasarkan penghitungan aktuaria yang telah mendapatkan pengesahan dari Badan Pengawas Pasar Modal dan Lembaga Keuangan. Terdapat surat dari Otoritas Jasa Keuangan (OJK) dengan surat No. S-676/NB.211/2018 tertanggal 24 Agustus 2018. Surat dari OJK ini berisi keterangan bahwa kenaikan nilai cadangan premi PT. AJ Sequis Life per 31 Desember 2017 telah memenuhi syarat Pasal 14 ayat (1) Peraturan Menteri Keuangan Nomor 81/PMK.03/2009 tanggal 22 April 2009.

Berdasarkan peraturan yang ada, maka WP berpendapat bahwa pencadangan yang dilakukannya bisa sebagai pengurang penghasilan kena pajak. Karena semua kenaikan cadangan premi sebesar Rp.1.496.153.941.332 sudah sesuai dengan peraturan yang ada, yaitu UU PPh, PMK-81 tahun 2009 dan surat dari OJK, maka semuanya bisa dikurangkan dari penghailan kena pajak.

Argumentasi DJP

DJP menjelaskan bahwa pencadangan sebesar Rp.847.147.774.216 dibentuk untuk penghasilan yang pengenaan pajaknya bersifat final. Pasal 13 Peraturan Pemerintah Nomor 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Tahun Berjalan menjelaskan bahwa pengeluran dan biaya yang tidak boleh dikurangkan dalam menentukan besarnya penghasilan kena pajak bagi WP dalam negeri dan bentuk usaha tetap termasuk biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang (1) bukan merupakan objek pajak, dan (2) pengenaan pajaknya bersifat final. Dengan demikian pencadangan sebesar Rp.847.147.774.216 tidak bisa sebagai pengurang penghasilan kena pajak.

Walaupun penghitungan cadangan premi WP ini sudah sesuai dengan PMK No. 81/PKM.03/2009, namun untuk penghitungan penghasilan kena pajak secara fiskal tetap mengacu pada ketentuan terkait, yaitu adanya perbedaan perlakuan pajak atas penghasilan yang bukan objek pajak dan/atau pengenaan pajaknya bersifat final. Pasal 13 PP No.94 tahun 2010 mengatur bahwa pengeluaran dan biaya yang tidak boleh dikurangkan dalam penentuan besarnya penghasilan kena pajak bagi WP dalam negeri dan bentuk usaha tetap, termasuk untuk mendapatkan, menagih, dan memelihara penghasilan yang:

- bukan objek pajak

- pengenaan pajaknya bersifat final, dan/atau

- dikenakan pajak berdasarkan Norma Penghitungan Penghasilan Neto.

DJP menjelaskan bahwa cadangan Premi Uni Link yang sebesar Rp.847.147.774.216 dibentuk berdasarkan penghasilan yang pengenaan pajaknya bersifat final.

Kemudian pada kasus ini, perlu diperjelas lagi, apakah pemupukan cadangan yang sebesar Rp.847.147.774.216 ini atas kewajiban WP untuk memberikan imbal hasil investasi yang dilakukan perusahaan asuransi untuk kepentingan nasabah atau atas tanggungan atau kewajiban perusahaan asuransi dari mitigasi risiko nasabah yang dialihkan ke perusahaan asuransi. Berdasarkan data dari Putusan Pengadilan Pajak yang menyelesaikan sengketa ini, diketahui bahwa pemupukan cadangan sebesar Rp.847.147.774.216 ini merupakan antisipasi Perusahaan Asuransi untuk membayar hasil investasi nasabah yang dilakukan Perusahaan Asuransi. Risiko atas investasi ini menjadi tanggung jawab nasabah dan nasabah tidak punya akses atas investasi tersebut.

Kondisi ini dapat diterjemahkan bahwa laba atau rugi atas investasi ini menjadi tanggung jawab nasabah. Hal ini juga didukung dengan pencatatan yang dilakukan oleh WP, yaitu kenaikan nilai invetasi tidak diakui sebagai pendapatan objek pajak bagi WP. Namun demikian, WP ini melakukan pemupukan cadangan untuk antisipasi bila nasabah mengambil atau klaim atas investasinya. Karena penghasilan atas investasi ini bukan penghasilan WP dan merupakan pembagian keuntungan kepada nasabah, maka pencadangan yang dilakukan oleh WP ini tidak bisa sebagai pengurang penghasilan bagi WP. Koreksi yang dilakukan oleh DJP sudah benar.

Pencatatan yang dilakukan WP ini sudah sesuai dengan Memori penjelasan dari Pasal 9 ayat (1) UU PPh, yaitu hanya biaya dan/atau pengeluaran untuk mendapatkan penghasilan yang objek pajak saja yang bisa sebagai pengurang penghasilan kena pajak. Cadangan premi untuk antisipasi klaim dari Unit Link tidak bisa sebagai pengurang penghasilan kena pajak, karena penghasilan atas investasi ini bukan penghasilan perusahaan asuransi.

Pada kasus ini, Majelis Hakim berpendapat bahwa:

- ketentuan dalam Pasal 6 dan Pasal 9 UU PPh, serta Pasal 13 dalam Peraturan Pemerintah Nomor 94 tahun 2010 sejalan dan berkesesuaian, karena ketiga ketentuan tersebut telah secara konsisten mencerminkan perlakuan perpajakan yang seimbang antara penghasilan dan biaya.

- pencatatan yang dilakukan WP memberi keyakinan bahwa penghasilan terkait Unit Link termasuk pada kategori penghasilan yang bukan objek pajak dan atau dikenai pajak yang bersifat final bagi WP.

- pencadangan yang menjadi sengketa ini tidak sesuai dengan hakekat diberikannya pengecualian untuk pembebanan biaya cadangan karena risiko terkait unit link ditanggung oleh nasabah, bukan WP.

- perlindungan yang dilakukan oleh Perusahaan Asuransi (WP) kepada nasabahnya dengan membuat cadangan premi atas investasi ini memang merupakan kewajiban Perusahaan Asuransi. Namun demikian, untuk penghitungan penghasilan kena pajak tetap harus mengikuti peraturan perpajakan yang ada.

- jika WP mempermasalahkan hierarki peraturan yang ada, disarankan untuk menempuh uji materi dengan prosedur hukum yang berlaku.

- walaupun sudah ada putusan Mahkamah Agung dan Pengadilan Pajak yang terdahulu dalam kasus yang sama, Majelis Hakim memutuskan berdasarkan hasil penilaian pembuktian, peraturan perundang-undangan perpajakan yang bersangkutan serta keyakinan Hakim.

- Koreksi yang dilakukan oleh DJP sudah sesuai.

Kondisi Sekarang

Peraturan pengurang untuk menentukan besarnya penghasilan kena pajak atas beban cadangan pada perusahaan asuransi mengalami sedikit perubahan dalam UU PPh yang baru. Perbedaan ini terdapat pada peraturan lebih lanjut dalam menjelaskan persyaratan dan ketentuan lebih lanjut yang lebih rinci. Perbedaannya terlihat pada Tabel 1.

Tabel 1. Perbedaan Perlakuan Cadangan Usaha Asuransi

| Pasal 9 ayat 1 huruf c angka 2 UU No. 36 tahun 2008 tentang PPh (UU PPh Lama) | Pasal 9 ayat 1 huruf c angka 2 UU PPh Berdasarkan UU Harmonisasi Peraturan Perpajakan (UU PPh Revisi) |

| Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan pembentukan atau pemupukan dana cadangan, kecuali cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh Badan Penyelenggara Jaminan Sosial yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. | Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan pembentukan atau pemupukan dana cadangan, kecuali cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh Badan Penyelenggara Jaminan Sosial yang memenuhi persyaratan tertentu. |

UU PPh yang lama menjelaskan bahwa peraturan lebih lanjut mengenai cadangan usaha asuransi akan diatur dengan Peraturan Menteri Keuangan. Sedangkan UU PPh Revisi menjelaskan akan ada syarat yang harus dipenuhi agar cadangan usaha asuransi bisa sebagai pengurang penghasilan kena pajak. Namun demikian, tidak ada ketentuan dengan bentuk apa syarat ini akan ditetapkan, misalnya dengan Peraturan Pemerintah, Peraturan Menteri Keuangan atau lainnya. Perubahan pengaturan lebih lanjut untuk persyaratan cadangan usaha asuransi ini akan membuat DJP lebih fleksibel dalam penentuan persyaratan ketika ada perubahan iklim usaha asuransi

Kesimpulan

Perusahaan asuransi diperbolehkan untuk mengurangkan pemupukan cadangan atas preminya dari penghasilan kena pajak. Bagi Perusahaan Asuransi Jiwa, maka cadangan yang bisa dikurangkan adalah cadangan untuk asuransi jiwa. Ketika Perusahaan asuransi mengembangkan produk asuransi jiwa dengan investasi, misal Asuransi Unit Link, maka tidak semua pemupukan cadangan bisa sebagai pengurang penghasila kena pajak. Perusahaan asuransi membuat 2 cadangan pada produk unit link ini, yaitu cadangan untuk klaim dari asuransi jiwanya dan cadangan klaim investasi yang akan diperoleh nasabah.

Berdasarkan fakta dan peraturan yang ada, maka hanya cadangan untuk klaim asuransi jiwa saja yang bisa sebagai pengurang penghasilan kena pajak bagi perusahaan asuransi. Pemupukan cadangan untuk klaim investasi tidak bisa sebagai pengurang karena keuntungan dan risiko dari investasi yang dilakukan oleh perusahaan asuransi untuk nasabahnya menjadi tanggung jawab nasabah. Selain itu, penghasilan atas investasi ini juga tidak menjadi penghasilan kena pajak bagi perusahaan asuransi. Dengan demikian, biaya cadangan atas klaim investasi ini berhubungan dengan penghasilan yang bukan objek pajak dan tidak bisa sebagai pengurang penghasilan kena pajak