Salam hangat redaksi Indonesian Tax Review. Perkenalkan saya Aldi. Salah satu karyawan swasta yang bekerja di perusahaan yang bergerak dalam bidang penyediaan tenaga keamanan (satpam). Pada saat ini perusahaan tempat saya bekerja sedang bekerja sama dengan perusahaan B, yang bergerak dalam bidang perdagangan, untuk menyediakan sejumlah satpam dengan kualifikasi tertentu untuk ditempatkan di kantor pusat B di Medan. Sejumlah satpam yang diserahkan oleh perusahaan tempat saya bekerja kemudian menjadi karyawan dari PT B. Dimana sejumlah satpam tersebut bertanggung jawab kepada PT B dan mendapatkan upah dari PT B. Atas jasa yang diserahkan tersebut, perusahaan tempat saya bekerja menerima imbalan dari PT B. Adapun yang ingin saya tanyakan adalah, apakah atas imbalan tersebut dikenakan PPN atau tidak? Atas pencerahannya saya ucapkan terima kasih.

Salam,

Aldi

Yth Bapak Aldi

Terima kasih atas pertanyaan yang Bapak sampaikan di meja redaksi kami. Sesuai dengan Pasal 4A ayat (2) UU PPN, bahwa jenis jasa yang tidak dikenai PPN adalah jasa tertentu dalam kelompok jasa tenaga kerja. Berdasarkan Peraturan Menteri Keuangan No. 83/PMK.03/2012, kriteria kelompok jasa tenaga kerja yang tidak dikenai PPN meliputi:

a) Jasa tenaga kerja;

b) Jasa penyediaan tenaga kerja sepanjang pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja tersebut; dan

c) Jasa penyelenggaraan pelatihan bagi tenaga kerja.

Peraturan Menkeu di atas mengatur bahwa, jasa penyediaan tenaga kerja merupakan jasa untuk menyediakan tenaga kerja oleh pengusaha penyedia tenaga kerja kepada pengguna jasa tenaga kerja. Cakupannya dapat meliputi kegiatan perekrutan, pendidikan, pelatihan, pemagangan, dan penempatan tenaga kerja, yang kegiatannya dilakukan dalam satu kesatuan dengan penyerahan jasa penyediaan tenaga kerja. Kriteria jasa penyediaan tenaga kerja sebagai non objek PPN adalah:

a) Pengusaha penyedia jasa tenaga kerja tersebut semata-mata hanya menyerahkan jasa penyediaan tenaga kerja, yang tidak terkait dengan pemberian Jasa Kena Pajak lainnya seperti jasa teknik, jasa manajemen, jasa konsultas, jasa pengurusan perusahaan, jasa bongkar muat atau jasa lainnya;

b) Pengusaha penyedia tenaga kerja tidak melakukan pembayaran gaji, upah, honorarium, tunjangan, atau sejenisnya kepada tenaga kerja yang disediakan;

c) Pengusaha penyedia tenaga kerja tidak bertanggungjawab atas hasil kerja tenaga kerja yang disediakan setelah diserahkan kepada pengguna jasa tenaga kerja; dan

d) Tenaga kerja yang disediakan masuk dalam struktur kepengurusan pengguna tenaga kerja.

Sehingga pernyataan diatas terkait Jasa yang diserahkan oleh perusahaan Bapak kepada PT B merupakan jasa penyediaan tenaga kerja, yang termasuk dalam kelompok jasa tenaga kerja yang tidak dikenai Pajak Pertambahan Nilai. Demikian penjelasan yang kami sampaikan, semoga bermanfaat.

Hormat kami,

Pengasuh

Berapakah Besaran Penyusutan Motor Tahun 2023?

Yth. My Tax Advisor

Salam sukses tim redaksi Indonesian Tax Review. Saya Pratiwi salah satu karyawan yang bekerja di perusahaan BUT. Mohon advice nya ya tim. Pada Oktober 2019 perusahaan tempat saya bekerja membeli motor dinas senilai Rp42.000.000 (empat puluh dua juta rupiah). Untuk mengakomodasi kebutuhan logistik, motor tersebut langsung dimodifikasi dan perusahaan saya harus membayar biaya modifikasi sebesar Rp15.000.000. Atas penambahan aksesoris tersebut tidak menambah masa manfaat. Biaya penambahan aksesoris tersebut dikapitalisasi dan disusutkan sesuai masa manfaat. Yang ingin saya tanyakan adalah berapakah besaran penyusutan motor tersebut tahun 2023? Mohon pencerahaanya ya tim. Sebelumnya saya ucapkan terima kasih.

Salam sukses,

Pratiwi

Yth. Ibu Pratiwi

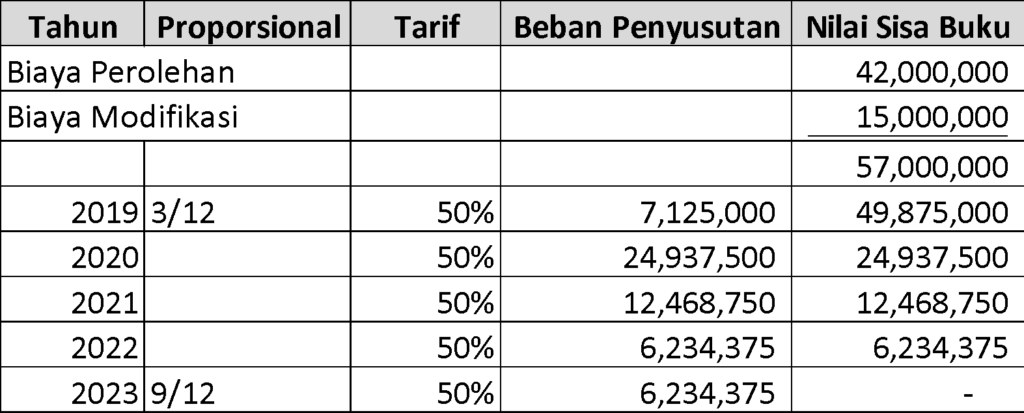

Terima kasih atas pertanyaan yang Ibu sampaikan di meja redaksi kami melalui rubrik My Tax Advisor ini. Berdasarkan pada Pertanyaan di atas berkaitan dengan Pasal 2 ayat (2) Peraturan Menteri Keuangan Nomor: 72/PMK.010/2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud. Dalam pasal tersebut dinyatakan bahwa Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud pada ayat (1) selain bangunan, dapat juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas. Dimana berdasarkan Pasal 2 ayat (3) PMK Nomor 72 Tahun 2023, pada kasus diatas menggunakan tarif penyusutan kelompok I untuk metode saldo menurun sebesar 50%. Perhatikan tabel dibawah ini.

Sehingga besaran penyusutan pada tahun 2023 adalah sebesar Rp6.234.375. Demikian penjelasan yang kami sampaikan, semoga dapat membantu.

Hormat kami,

Pengasuh