Oleh: Muhammad Ikbal

Praktisi Perpajakan

Berlakunya Peraturan Menteri Keuangan Nomor 48 Tahun 2023 menggariskan perbedaan perlakuan pengenaan PPN atas penyerahan emas perhiasan berdasarkan pembeli bagi PKP Pabrikan dan berdasarkan perolehan dari Faktur Pajak atas pembelian emas perhiasan. Tentu, PKP Penjual harus memahami aturan pajak agar tidak salah langkah yang berdampak pada sanksi administrasi di kemudian hari.

Berbicara mengenai emas atau logam mulia tidak lepas dari istilah kadar karat. Dalam bahasa sederhana karat menandakan seberapa besar kadar kandungan Emas di dalam sebuah perhiasan. Makin besar kadar Emas yang ada di dalamnya, maka akan makin besar pula nominal karatnya. Bila emas batangan kadar emas mendekat.

Perlu diketahui bahwa tidak ada perhiasan Emas yang benar-benar terdiri dari kandungan Emas murni. Umumnya, kadar yang dinilai paling baik dan paling banyak ditemui adalah perhiasan Emas dengan kadar hanya sekitar 18 – 24 karat. Hal ini dikarenakan Emas merupakan jenis logam mulia yang lunak dan gampang berubah bentuk.

Ditambah lagi dengan bobotnya yang cenderung lebih berat dibandingkan jenis logam lainnya. Untuk mengatasinya, pada perhiasan Emas biasanya akan ditambahkan kadar logam lainnya seperti perak, alloy, palladium, dan lain sebagainya agar menjadi lebih keras. Kadar logam campuran tersebut berbeda-beda, sehingga membuat jenis karat Emas yang juga bervariasi.

Sebagaimana dinyatakan sebelumnya kadar emas 18 karat merupakan kadar yang sering ditemui. Bila dihitung kadarnya dengan rumus baku dari website https://www.logammulia.com (n/24 x 100%), menghasilkan angka 75, sehingga kadar logam mulia Emas di dalamnya cukup banyak yaitu sekitar 75%. Ini artinya, kadar logam campuran di dalam perhiasan tersebut hanya sekitar 25% saja.

PPN atas Emas Batangan

Emas batangan sebelum berlakunya Undang- Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) klaster UU PPN bukan merupakan Barang Kena Pajak (BKP). Artinya penyerahan emas batangan tidak dikenakan PPN karena memang tidak proses pertambahan nilai dan tujuannya hanya untuk investasi jangka penjang bukan untuk diperjual belikan dalam waktu dekat. Perhatikan perbandingan aturan pada box 1 di bawah ini.

Box 1. Perbandingan Emas Batangan dalam Ketentuan Perpajakan

| Pasal 4A ayat (2) UU Nomor 42 Tahun 2009 (UU PPN) | Pasal 4A ayat (2) UU Nomor 7 Tahun 2021 (UU HPP) |

| Berlaku sejak tanggal 1 April 2010 hingga 1 April 2022 | Berlaku sejak tanggal 1 April 2022 hingga sekarang |

| Jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah barang tertentu dalam kelompok barang sebagai berikut:a.b.d. uang, emas batangan, dan surat berharga. | Jenis barang yang tidak dikenai Pajak Pertambahan Nilai yakni barang tertentu dalam kelompok barang sebagai berikut:a.b.d. uang, emas batangan untuk kepentingan cadangan devisa negara, dan surat berharga |

Menyambung Pasal 4A ayat (2) UU Nomor 7 Tahun 2021 (UU HPP), pemerintah menerbitkan Peraturan Pemerintah Nomor 49 Tahun 2022 tentang Pajak Pertambahan Nilai Dibebaskan Dan Pajak Pertambahan Nilai Atau Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Tidak Dipungut Atas Impor dan/atau Penyerahan Barang Kena Pajak Tertentu dan/atau Penyerahan Jasa Kena Pajak Tertentu dan/atau Pemanfaatan Jasa Kena Pajak Tertentu Dari Luar Daerah Pabean. Selanjutnya disebut dengan PP-49/2022.

Kemudian pada Pasal 25 ayat (1) huruf h dan ayat (2) huruf g PP-49/2022 menyatakan bahwa Barang Kena Pajak tertentu yang bersifat strategis yang atas penyerahannya tidak dipungut PPN meliputi: emas batangan selain untuk kepentingan cadangan devisa negara. Dalam pasal tersebut dijelaskan bahwa yang masuk kriteria emas batangan dalam ketentuan ini ialah emas yang berbentuk batangan dengan kadar emas paling rendah sebesar 99,99% (sembilan puluh sembilan koma sembilan persen) yang dibuktikan dengan sertifikat, termasuk emas batangan yang catatan kepemilikan emasnya dilakukan secara digital (elektronis). Ketiga unsur tersebut merupakan syarat akumulatif artinya bila salah satu syarat tidak terpenuhi maka tidak mendapatkan fasilitas PPN tidak dipungut.

PPN atas Emas Perhiasan

Berbeda dengan emas batangan yang disediakan fasilitas PPN tidak dipungut, emas perhiasan dikenakan PPN berdasarkan besaran tertentu. Pada awalnya tahun 2009, pengenaan PPN diatur pada Peraturan Menteri Keuangan Nomor: 79/PMK.03/2009 (PMK-79).

Perlu diketahui, PMK-79/2009 merupakan petunjuk pelaksana Pasal 9 ayat (7a) Undang-Undang (UU) Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN). Di mana dalam Pasal 9 ayat (7a) UU PPN tersebut, yang dimaksud dengan PKP yang melakukan kegiatan usaha tertentu, salah satunya adalah PKP yang melakukan penyerahan emas perhiasan secara eceran.

Berlakunya PMK-79, pengusaha emas eceran wajib menggunakan Pedoman Penghitungan Pengkreditan Pajak Masukan atau biasa disebut dengan Deemed Pajak Masukan. Selain itu, PKP pedagang eceran tersebut tidak dapat membebankan PPN atas perolehan BKP dan atau JKP sebagai biaya untuk penghitungan PPh.

Selanjutnya, dalam Pasal 3 huruf b PMK-79 yang menyatakan bahwa PKP yang melakukan penyerahan emas secara eceran, besarnya Pajak Masukan yang dapat dikreditkan, yaitu sebesar 80% dari Pajak Keluaran. Nah, Pajak Keluaran dihitung dengan cara mengalikan tarif 10% dari DPP. Di mana, DPP-nya adalah peredaran usaha.

Dengan demikian, PPN yang wajib disetor setiap bulan oleh PKP pedagang emas eceran adalah sebesar 2% dari peredaran usaha. Angka tersebut berasal dari tarif PPN dikalikan Pajak Keluaran yang harus disetor dari peredaran usaha atau 10% x (100% – 80%) dari peredaran usaha. Kemudian PMK-79 diganti dengan PMK Nomor 30/PMK.03/2014. PPN yang disetor pun tidak berubah sebesar 10% dari DPP Nilai Lain. Nilai Lain ditentukan sebesar 20% sehingga tarif efektifnya sebesar 2%.

Kini setelah berlaku UU HPP, PMK-30 dihapus dan digantikan oleh PMK Nomor 48 Tahun 2023 dan berlaku sejak 1 Mei 2022. Walhasil, selama rentang waktu 1 April 2022 hingga 30 April 2023 tarif efektif nya menjadi 2,2% karena tarif PPN naik menjadi 11% sesuai UU HPP. Dengan demikian, per 1 Mei 2023 sehingga sekarang ketentuan PPN atas emas perhiasan diatur sesuai ketentuan PMK Nomor 48 Tahun 2023.

Era PPN atas Emas Perhiasan sesuai PMK-48/2023

Kentetuan PMK-48/2023 mengatur bahwa pengenaan PPN atas penyerahan emas perhiasan dibedakan kepada siapa PKP yang menyerahkannya atau PKP penjual. Bila PKP penjual adalah PKP pabrikan, maka tarif PPN dibagi 2 (dua) yaitu tariff 1,1% dikali harga jual untuk penyerahan Emas Perhiasan hasil produksi sendiri kepada Pabrikan lainnya dan Pedagang. Kedua tarif 1,2% dikali harga jual untuk penyerahan penyerahan Emas Perhiasan hasil produksi sendiri kepada Konsumen akhir.

Bila PKP penjual adalah PKP pedagang, maka tarif PPN dibagi 3 (tiga) tariff. Pertama, tarif 1,1% dikali Harga Jual untuk penyerahan Emas Perhiasan kepada Pedagang lainnya dan Konsumen Akhir dalam hal PKP memiliki Faktur Pajak lengkap atas perolehan Emas Perhiasan dan/atau dokumen tertentu atas impor Emas Perhiasan dimaksud.

Tarif 1,1% tersebut akan naik menjadi 1,2% bila tarif dasar PPN naik menjadi 12% sesuai amanat Pasal 7 ayat (1) huruf b UU HPP klaster UU PPN. Kemudian, maksud Faktur Pajak lengkap ialah Faktur Pajak yang memenuhi Pasal 13 ayat (5) UU PPN (syarat formal Faktur Pajak). Sedangkan dokumen tertentu sesuai dengan Pasal 13 ayat (6) UU PPN sebagaimana dijelaskan lebih detail pada Peraturan Dirjen Pajak Nomor: PER – 16/PJ/2021 tentang Dokumen Tertentu Yang Kedudukannya Dipersamakan Dengan Faktur Pajak.

Kedua, tarif 1,65% dikali harga jual untuk penyerahan Emas Perhiasan kepada Pedagang lainnya dan Konsumen Akhir dalam hal PKP tidak memiliki Faktur Pajak lengkap atas perolehan Emas Perhiasan dan/atau dokumen tertentu atas impor Emas Perhiasan dimaksud. Terakhir, tarif 0% dikali harga jual untuk penyerahan kepada Pabrikan.

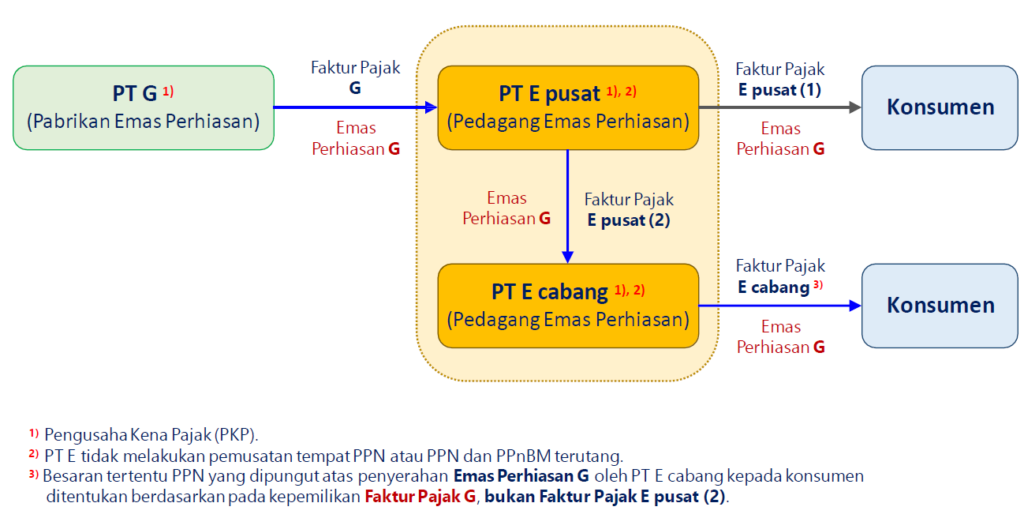

Khusus untuk penyerahan dari PKP Pusat ke Cabang yang belum melakukan sentralisasi PPN, penentuan Faktur Pajak pembelian emas perhiasan dari PKP Cabang ialah Faktur Pajak sebelum dilakukan penyerahan dari pusat ke cabang atau sebaliknya dan/atau penyerahan antarcabang. Perhatikan gambar diagram 1 di bawah ini.

Diagram 1: Penentuan Faktur Pajak Pembelian atas Penyerahan Pusat ke Cabang

Berdasarkan ketentuan tersebut, PKP Pedagang dituntut untuk memiliki sistem persediaan barang dagangan yang mumpuni guna membedakan mana emas perhiasan yang diperoleh dari PKP penjual yang memberikan Faktur Pajak lengkap mana yang tidak.

Bila ada Penyerahan selain Emas Perhiasan

PKP pedagang emas perhiasan yang juga menjual perhiasan yang bahan seluruhnya bukan dari emas; dan/ atau batu permata dan/atau batu lainnya yang sejenis tetap harus memungut PPN dengan besaran tertentu. Besaran tertentu yaitu sebesar 10% (sepuluh persen) dari tarif PPN sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang Pajak Pertambahan Nilai dikalikan dengan Harga Jual. Dengan demikian, tarif efektifnya 1,1% dikali harga jual.

Bila PKP Pedagang emas tersebut menyerahkan BKP kepada konsumen akhir, Pembuatan Faktur Pajak dapat dilakukan dengan Faktur Pajak Pedagang Eceran. Ciri khas Faktur Pajak Pedagang Eceran ialah Faktur Pajak tanpa tanpa mencantumkan keterangan mengenai identitas pembeli serta nama clan tanda tangan penjual sesuai dengan ketentuan sebagaimana diatur dalam Pasal 13 ayat (5a) UU PPN.

Perlakuan PPN Masukan PKP Emas Perhiasan

Konsekuensi dari penggunaan besaran tertentu sebesar 10% dan 15% saat penyerahan emas perhiasan, Pajak Masukan atas perolehan suatu asset atau biaya operasioanl yang berhubungan dengan penyerahan PPN dengan besaran tertentu tidak dapat dikreditkan.

Namun, bila suatu masa pajak, PKP pedagang eceran melakukan penyerahan yang PPN dan Pajak Masukan yang berkenaan dengan penyerahan dimaksud dapat dikreditkan; dan penyerahan yang tidak dapat dikreditkan, penentuan Pajak Masukan yang dapat dikreditkan dilaksanakan berdasarkan ketentuan dalam Pasal 9 ayat (5) dan ayat (6) UU PPN. Berikut kutipan pasalnya.

(5) Apabila dalam suatu Masa Pajak Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian penyerahan yang terutang pajak dapat diketahui dengan pasti dari pembukuannya, jumlah Pajak Masukan yang dapat dikreditkan adalah Pajak Masukan yang berkenaan dengan penyerahan yang terutang pajak.

(6) Apabila dalam suatu Masa Pajak Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sedangkan Pajak Masukan untuk penyerahan yang terutang pajak tidak dapat diketahui dengan pasti, jumlah Pajak Masukan yang dapat dikreditkan untuk penyerahan yang terutang pajak dihitung dengan menggunakan pedoman yang diatur dengan Peraturan Menteri Keuangan.

Adapun Peraturan Menteri Keuangan yang menjadi petunjuk pelaksana dari Pasal 9 ayat (6) UU PPN ialah PMK Nomor: 186/PMK.03/2022 tentang Pedoman Pengkreditan Pajak Masukan Bagi Pengusaha Kena Pajak Yang Melakukan Penyerahan Yang Terutang Pajak Dan Penyerahan Yang Tidak Terutang Pajak. PMK Nomor 186/2022 berlaku sejak 12 Desember 2022. Aturan sebelumnya diatur dalam PMK Nomor 78/PMK.03/2010 dan perubahannya.

Penyesuaian Bila Terlanjur Salah Tarif

PKP Penjual emas perhiasan kadang tidak luput dari salah dan khilap. Adakalanya PKP Penjual emas perhiasan salah menerapkan tarif 1,1% padahal seharusnya menggunakan tarif 1,65%. Bila terjadi kondisi pada awalnya PKP Pedagang Eceran menerapkan tarif 1,1% padahal seharusnya menggunakan tarif 1,65%, maka atas selisih kurang tersebut harus dilakukan pembetulan SPT PPN dan menyetorkan PPN kurang dipungut. Perhatikan contoh 1 di bawah ini.

Contoh 1; Kurang Bayar Karena Salah Penerapan Tarif

Namun bila sebaliknya, PKP Penjual emas perhiasan salah menerapkan tarif 1,65% padahal seharusnya menggunakan tarif 1,1%. Artinya jumlah PPN nya menjadi lebih besar atau mengakibatkan selisih lebih dari jumlah PPN yang seharusnya dihitung dengan menggunakan besaran tertentu sebesar 1,1% x Harga Jual. Efek bagi PKP penjual yang melakukan penyerahan Emas Perhiasan kepada Pedagang lainnya dan/atau Konsumen Akhir

Untuk penyerahan yang telah dibuatkan Faktur Pajak lengkap dapat melakukan penyesuaian besarnya PPN yang seharusnya dipungut dengan cara pembetulan/penggantian Faktur Pajak lengkap sesuai dengan ketentuan perpajakan yang berlaku; dan/atau untuk penyerahan yang telah dibuatkan Faktur Pajak eceran tidak diperkenankan melakukan penyesuaian besarnya PPN yang seharusnya dipungut dengan cara pembetulan/penggantian Faktur Pajak eceran.

Sementara, pihak yang dipungut PPN atas penyerahan atas PPN selisih lebih dapat mengajukan permohonan pengembalian kelebihan pemungutan PPN yang seharusnya tidak terutang sesuai dengan ketentuan Peraturan Menteri Keuangan Nomor 187/PMK.03/2015 tentang Tata Cara Pengembalian Atas Kelebihan Pembayaran Pajak Yang Seharusnya Tidak Terutang.

Penutup

Sekilas bila diperhatikan sistem penerapan tarif PPN atas penyerahan emas perhiasan berdasarkan perolehan Faktur Pajak lengkap atau tidak mudah diterapkan bila PKP yang bersangkutan tidak banyak transaksi dan jarak waktu pun atas transaksi beli dan jual lagi tidak terlalu jauh. Namun sebaliknya bila transaksi cukup banyak dan jarak waktu beli dan jual lagi terlalu jauh, penerapan tarif PPN 1,1% atau 1,65% menjadi rumit dan njilimet.

Artinya PKP pedagang emas harus memiliki sistem persediaan barang dagangan yang kredibel dan harus memuat kode/coding yang memuat informasi histori pembeliannya apakah diperoleh dengan Faktur Pajak Lengkap atau tidak lengkap. Saran penulis, penerapan single tarif PPN sebesar 2% dari harga jual sesuai PMK Nomor 30/PMK.03/2014 sudah tepat dan tidak memusingkan PKP dalam memungut PPN yang sudah menjadi kewajibannya.

Apalagi kewajiban dikukuhkan menjadi PKP Pabrikan Emas Perhiasan dan Pedagang Emas Perhiasan mutlak dilakukan tanpa adanya toleransi bagi Pengusaha Kecil. Artinya Pengusaha yang memenuhi kriteria Pengusaha kecil sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perpajakan tetap wajib dikukuhkan menjadi PKP guna menjalankan kewajiban PPN. Hal ini sebagaimana amanat Pasal 13 PMK Nomor 48 Tahun 2023.