Ingin Buka Rental Kendaraan? Kenali Dulu Aspek Pajaknya

Seiring berkembangnya zaman, dunia bisnispun semakin ramai oleh pengusaha baru yang bergerak di berbagai sektor. Salah satu sektor bisnis yang ramai diminati oleh para pengusaha adalah bisnis rental mobil. Saat ini, tingkat mobilitas setiap orang dimanapun sangatlah tinggi. Dimana kebutuhan akan transportasi yang mudah, murah dan cepat semakin meningkat setiap harinya.

Setiap orang tentu membutuhkan baik itu transportasi darat, transportasi air, dan transportasi udara, bisnis rental kini masih menjadi salah satu pilihan masyarakat untuk mendukung mobilitasnya. Kebutuhan ini akan meningkat tajam pada saat-saat tertentu, yaitu saat liburan atau hari Raya. Meskipun jumlah pebisnis di jenis usaha ini cukup tinggi, hanya sedikit dari mereka yang sudah menyadari dan menjalani kewajiban pajak yang harus ditunaikan. Perlu diketahui bahwa transportasi termasuk dalam kategori subjek pajak dalam lingkup pajak penghasilan. Penghasilan yang diperoleh dari usaha di bidang transportasi yang dijalankan tersebut merupakan objek pajak yang nantinya dikenai beban pajak. Nah apa saja sih kewajiban-kewajiban pajak yang harus diketahui oleh pebisnis rental mobil. Simak ulasan lengkapnya pada rubrik ini ya.

Aspek Pajak Dari Sisi Pajak Pengasilan

Mungkin sebagian dari kita masih ambigu terkait sewa kendaraan orang pribadi di potong PPh 21 atau PPh 23? Pada dasarnya Bisnis rental mobil juga diwajibkan membayar PPh pasal 21 setiap bulannya. Sesuai dengan ketentuannya, pemilik usaha diwajibkan untuk membayar pajak atas penghasilan yang diberikan kepada karyawan dalam bentuk gaji, honor, bonus, THR yang tidak melebihi penghasilan pokok. Sementara penghasilan yang berasal dari penyewaan kendaraan merupakan objek pemotongan PPh Pasal 23. Merujuk pada UU Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 23 ayat (1) huruf c angka 1 dan peraturan turunan yang terdapat pada PMK 141/PMK.03/2015 tentang Jenis jasa lain sebagaimana dalam pasal 23 ayat (2) huruf C angka 2 Undang-undang Nomor 7 tahun 1983 tentang pajak penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang 36 tahun 2008. PPh atas penyewaan harta, kecuali tanah/bangunan, dikenakan tarif sebesar 2%. Dasar Pengenaan Pajaknya adalah penghasilan bruto.

Kemudian PPh Pasal 23 atas sewa kendaraan dipotong oleh pihak penyewa, sepanjang penyewa merupakan pihak yang ditunjuk sebagai pemotong pajak. Pihak penyewa akan melakukan pemotongan, dan memberikan bukti potong kepada pihak yang bersangkutan. Bukti potong yang saat ini berlaku adalah Bukti Potong Unifikasi. PPh Pasal 23 yang telah dipotong nantinya dapat dikreditkan oleh pihak yang menyewakan dalam SPT Tahunan PPh Badan maupun Orang Pribadi.

Dilihat Dari Sisi Pajak Pertambahan Nilai

Pada dasarnya, PPN dikenakan atas penyerahan barang dan jasa. Namun, terdapat barang dan jasa tertentu dikecualikan dari pengenaan PPN. Untuk menentukan suatu jasa terutang PPN atau tidak, Wajib Pajak perlu merujuk pada Pasal 4 UU PPN. Jasa penyewaan kendaraan tidak termasuk dalam daftar jasa yang dikecualikan dari pengenaan PPN. Dengan demikian, jasa tersebut terutang PPN sebesar 11%. Sebagai catatan, pemungutan PPN hanya dilakukan apabila pihak yang menyerahkan jasa telah dikukuhkan sebagai Pengusaha Kena Pajak, yang salah satu kriterianya adalah melakukan penyerahan Barang atau Jasa Kena Pajak dengan jumlah lebih dari Rp4,8 Miliar. Namun pada Pasal 4A ayat (3) huruf j UU PPN disebutkan bahwa jasa angkutan umum baik di darat maupun di air serta jasa angkutan udara dalam negeri tidak terpisahkan dari jasa angkutan udara luar negeri merupakan jasa yang tidak dikenai PPN dan diberi keterangan cukup jelas. Artinya, UU tersebut tidak menjelaskan lebih lanjut tentang jasa angkutan umum. Dengan demikian segala bentuk jasa angkutan umum tidak dikenakan PPN. Adapun cara membedakan tidak kenanya PPN dapat di liat dari plat kendaraan tersebut. Apabila berplat kuning dan digunakan untuk umum seperti angkutan umum dll, maka tidak dikenakan PPN. Sedangkan kendaraan yang berplat hitam seperti kendaraan pribadi yang digunakan untuk persewaaan makan menjadi objek PPN.

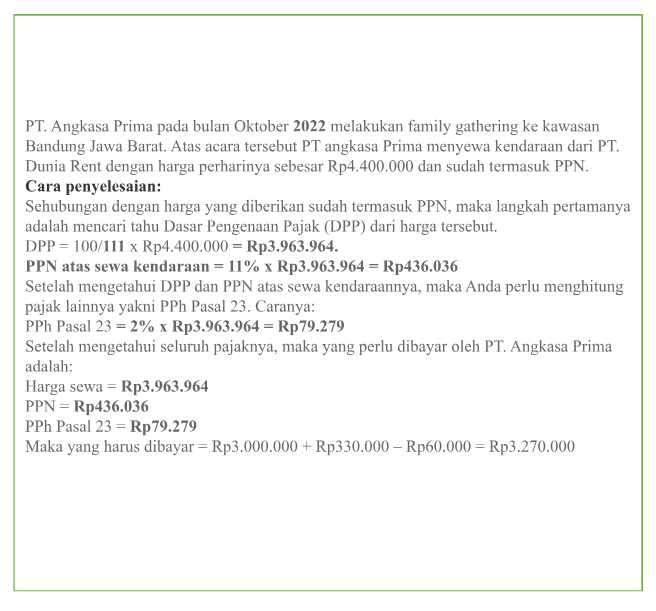

Ilustrasi Kasus

Untuk memudahkan memahami dunia persewaan kendaraan, penulis mencoba memberikan suatu gambaran berupa sebuah kasus yang ada dibawah ini.

Penutup

Berdasarkan penjelasan yang telah penulis sampaikan, maka dapat disimpulkan bahwa terkait jasa sewa kendaraan merupakan salah satu jenis jasa yang dikenakan PPN sehingga dalam penghitungan pajaknya, harus memungut PPN serta memotong PPh 23 dengan besaran tarif sesuai ketentuan peraturan yang berlaku.